8

16

吐血整理,近百家银行最新存款利率汇总!

2024-03-15 13:19:09

4点赞

44收藏

3评论

“早买一年房,少打十年工。”

相信大多数人都听过这句话,曾经也对此深信不疑。

但最近几年经济环境发生历史性巨变,买房的跌了几十甚至上百万。

无独有偶,有炒股票被套牢的,有买理财产品平台暴雷跑路的。

曾经的买房致富成为笑话,可能“晚买一年房,少打十年工”才更符合现状吧。

上述的种种高回报投资渠道,基本上都让大家的财富缩水而非增值。

反而这类人成了赢家,他们就是“储户”。

一、

大家应该都了解,银行存款利率在去年完成了“三连跌”。

不少人将到期的存款取出后,甚至都不知该把钱放哪了。

继续存进去,2%的利率聊胜于无,跟前些年的3%-4%相去甚远;

不存的话,一点收益都没有,相当于亏损。

但是转念一想,买房、买股票、买理财产品,沾上哪一个都大概率会亏。

经济进入下行周期,老百姓理财的首要诉求逐渐从盈利,转变为保证资金安全。

为了应对风险,即便利率再低,也选择将钱存入银行,进行一种“预防式储蓄”。

这也是国家大幅降息,想以此刺激经济发展,

但老百姓的储蓄热情依旧高涨,反而使得存款越来越多的根本原因......

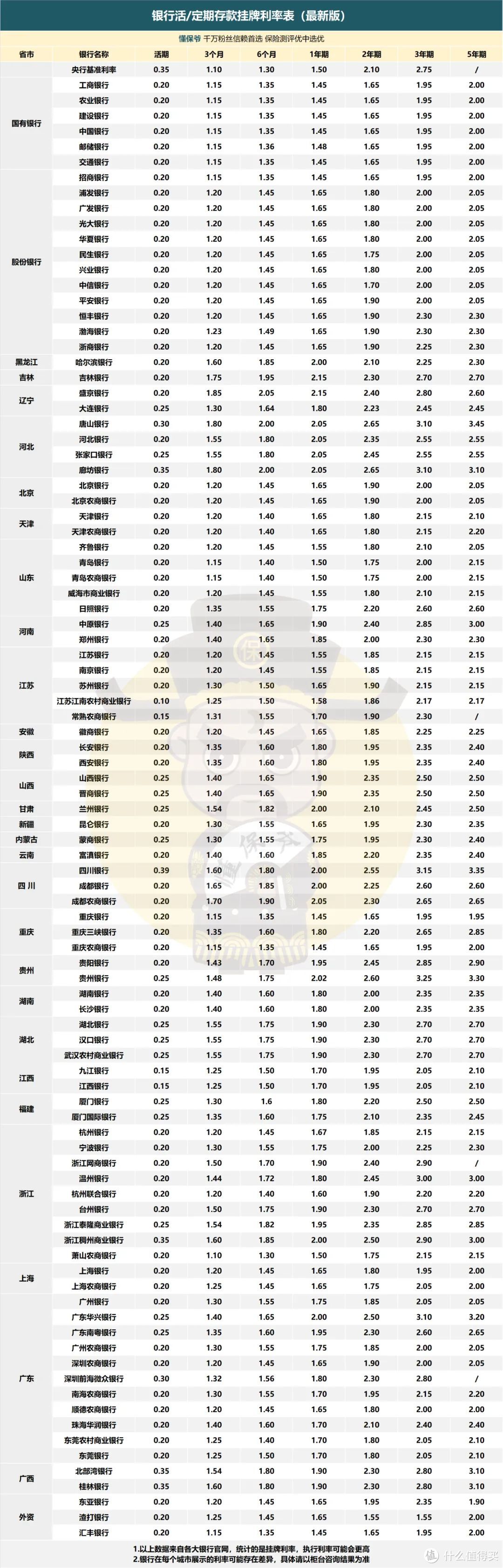

于是,我肝了数日,扒了近百家银行的最新存款利率,

为大家整理出了下表,供大家参考:

图片

图片明显可以看出,工农中建交邮这国有六大行的存款利率是最低的。

要高利率还得看比它们规模小一些的银行,

比如河北的唐山银行,在国有六大行只有2%的利率时,它的利率还能高达3.45%(五年期)。

同样存入100万,五年期定存,六大行到期利息只有10万;

而若是存在唐山银行,到期利息足足有17.25万,收益整整多了7.27万!

这就是信息差,知道哪些中小银行利率高与不知道,少赚的可不是一星半点。

图片

图片像近些年为了获得高利息,一天辗转多个城市进行跨市甚至跨省储蓄,

出现的这种“存款特种兵”,也就见怪不怪了。

二、

当然,存钱也并非只有银行存款这一种手段。

除了活期、定期存款,还有大额存单、国债、储蓄型保险等,

不同产品,收益差别很大。

要在这些产品中进行选择,需要我们结合自己的资金量、储蓄时间长短综合考虑。

如果短期储蓄(1年内),此时资金灵活性是最重要的,

可以选择活期、3/6个月的定期,或者放进余额宝等相对安全的货币基金也可以。

如果中期储蓄(5年内),本金小于20万的,

可以选择1/3年期定存,或者3年期国债(如果能抢到)。

本金高于20万的,由于可以够到大额存单的起存门槛,

此时可以选择大额存单或3年期国债,两个都是不错的选择,

不过高收益的大额存单和国债在市场上非常紧俏,一般一出来就没了。

如果中长期储蓄(10年内),可以选择5年期的定存和国债。

只是需要注意,这俩5年到期后就需要转存一下,

到时大概率也不会有当时存的利率了。

这种情况下,可以看下面更长期的理财方式,能够更好的稳定利率。

如果长期储蓄(10年及以上),

可以选择储蓄型保险,包括增额寿和年金险。

现金价值(退保金)白纸黑字写进合同,能长期以高利率增长,

并可通过减保(部分领取)方式灵活取用,不受经济波动和利率下行的影响。

看到这里,有的朋友就会不禁产生担忧。

活期、定期、大额存单的本息和不超过50万时,是绝对安全的。

国债虽然绝对安全,但是近年来利率也跌的很猛,并且还非常难抢。

那如果我的资金超过50万,我的钱应该去往何处呢?

没错,从2015年5月1日起正式实施的《存款保险条例》第五条规定:

“存款保险实行限额偿付,最高偿付限额为人民币50万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。”

简单的说,50万以下的银行存款是100%有保障的,

超过的部分能不能得到赔偿得另说。

难道没有一种金融产品既能满足安全保本的需求,还能一劳永逸,

钱存进去,一辈子都保持着高利率不用担心利率下行。

其实还真有,就是上面提到的储蓄险中,最接近存钱需求的增额终身寿险。

三、

增额终身寿可以分为传统型、分红型,简单理解就是:

没分红的,就是传统型增额寿,好产品回报能接近3%(保证能拿);

有分红拿的增额寿,保证能拿的回报会低一些,只能接近2.5%,

但加上分红,可以轻松胜过传统增额寿,回报能到3.5%-4%,甚至更高。

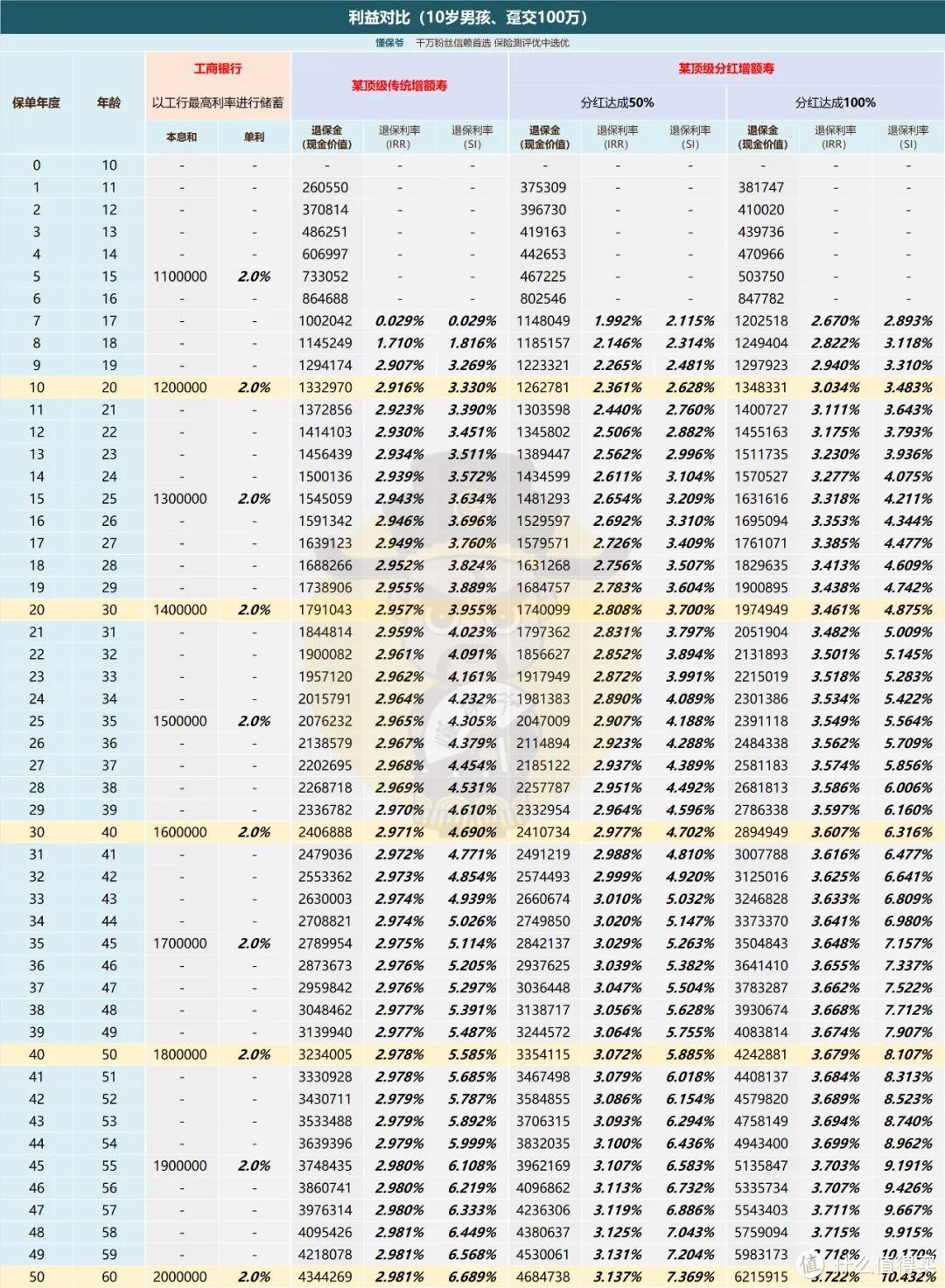

下面,我们拿传统型、分红型增额寿中的顶级产品,

和工商银行当前最高的利率做个收益对比。

虽然银行存款利率未来必然是要继续下调的,

但是我们这里就不考虑利率下跌,工商银行一直以2%的单利进行储蓄。

图片

图片投入100万,如果将钱存入国有大行:

存10年的本息和为120万;

存15年的本息和为130万。

接着来看顶尖传统型增额寿的收益情况:

10岁男孩,同样趸交100万,

第10年,账户内的现金价值增值到133万,折合单利3.3%,比存在国有大行多出13万;

第15年,现金价值来到154万,折合单利3.6%,比存在国有大行多出24万。

最后,我们再来看一下顶尖分红增额寿的收益情况:

分红实现率为50%时,

保单第7年,可超过国有大行的收益;

保单第30年,超过顶级传统增额寿;

以上的实现率只是我们做的悲观预期,

那么当分红实现率为100%时,分红增额寿收益能给我们带来什么惊喜呢?

保单第7年,账户内的现金价值就有120.25万,

从这个时候开始,无论是把钱放在国有大行,还是传统增额寿中,

收益都远不及分红增额寿。

保单第20年,现金价值197万,接近翻倍。

比存国有大行多57万,比传统增额寿多9万。

只是需要注意一点,在封闭期内(7年)取钱会亏。

最后,很多朋友不了解保险的安全机制,

总担心保险公司破产了,自己钱拿不回来。

其实,根据《中华人民共和国保险法》九十二条:

图片

图片万一破产了,

持有的人寿保险合同(如增额终身寿险),必须转让给其他经营人寿保险业务的公司。

要是和其他保险公司没谈拢,国务院会指定某家保险公司接受转让。

所以正因有法律背书,增额终身寿险,才是可以保本保息、刚性兑付的。

实际上,保险公司也不是想破产跑路就能破产的,走到破产这一步远比我们想象的难。

还有重重防线为我们的保单保驾护航,即便突破了防线,

真破产了,又能怎样呢?最终还有国家给我们兜底。

最后,如果你有长期理财的规划,可以考虑将钱放进增额寿中,

在安全保本的基础上,锁定终身高收益,安全省心。

但如果是10年内的储蓄计划,就不太适合选择增额寿这种长期储蓄工具了。

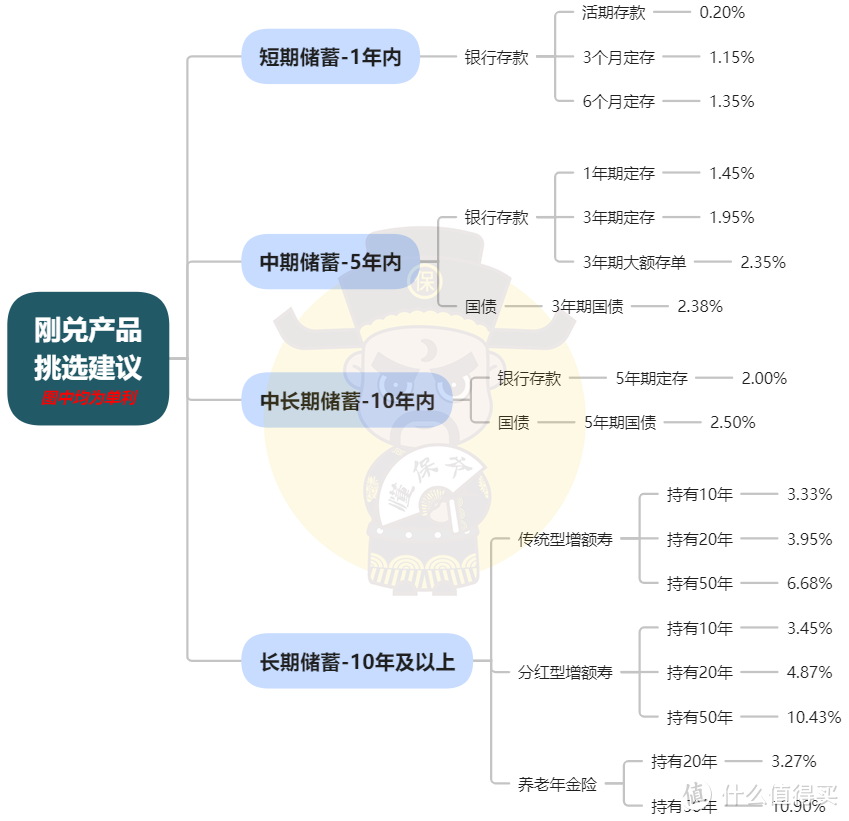

最后附上当前刚兑产品的挑选建议,供大家参考:

图片

图片

SuperAz

校验提示文案

gambolkiss520

校验提示文案

gambolkiss520

校验提示文案

SuperAz

校验提示文案