157

29

HBM4市场竞争格局分析SK海力士先发量产布局与三星的良率瓶颈挑战

2026-03-09 10:07:06

0点赞

0收藏

0评论

2026年春季,全球半导体产业迎来关键发展节点。SK海力士宣布率先实现HBM4量产、三星1c DRAM工艺良率徘徊于盈利阈值附近、英伟达作为核心需求方锁定大部分产能,这一行业格局的背后,并非单纯的存储产品代际升级,更是算力产业链话语权的重新划分,也是存储芯片从算力系统从属单元向逻辑中枢转型的重要产业变革。

图片

图片在HBM4的产业竞争中,芯片堆叠技术的突破不仅是对传统IDM模式的重构,更是对未来AI算力发展边界的重新定义。

01

先发量产布局与产业生态协同:

SK海力士的去IDM化发展路径

在HBM产品的发展进程中,SK海力士始终是核心布局者,而在HBM4时代,其通过先发的量产规划与产业链协同,实现了从存储产品供应商到AI算力产业生态核心参与者的转型。

先发量产的时间窗口优势

据韩媒披露,SK海力士计划于2026年2月实现HBM4量产。当前AI算力产品的迭代周期大幅缩短,以月为单位推进,抢先实现量产不仅是技术层面的领先,更在商业层面形成了关键的市场卡位优势——凭借稳定、高性能的HBM4产品供给,SK海力士成功实现英伟达下一代Vera Rubin平台的供应链卡位。

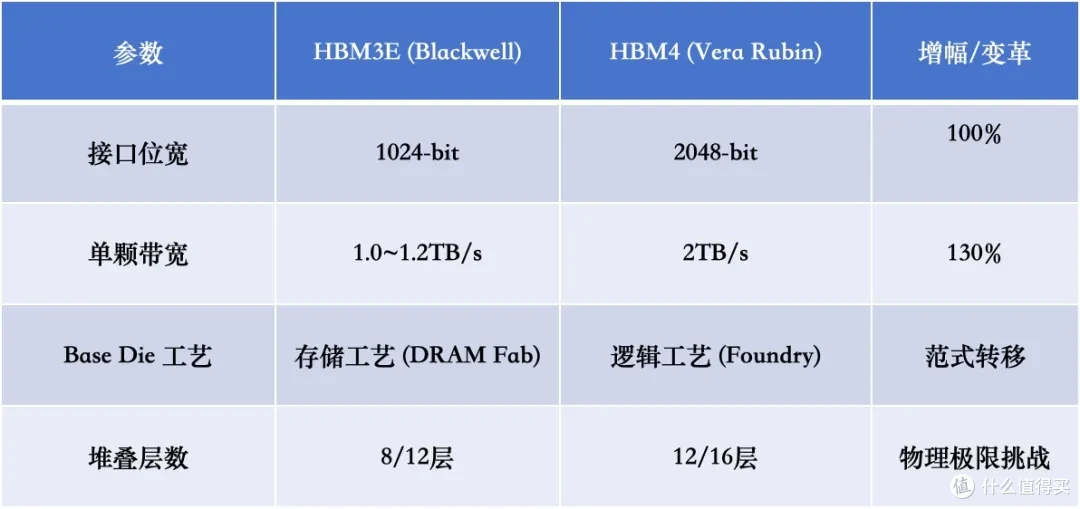

HBM4核心参数预测与代际跨越

图片

图片存储逻辑化趋势下的产业链深度协同

SK海力士对HBM4产业发展的核心判断在于,产品的竞争核心已从DRAM颗粒本身,转移至底部Base Die的工艺与设计环节。

图片

图片其与台积电签署合作备忘录,将HBM4的Base Die交由台积电采用12nm/3nm逻辑工艺打造,这一布局具有显著的产业颠覆性,标志着HBM产品正式迈入存储逻辑化阶段。当存储芯片集成逻辑计算功能后,其将不再单纯作为CPU/GPU的配套产品,而是成为算力系统中的核心逻辑中枢。

SK海力士与台积电的深度合作,本质上是对传统IDM模式的颠覆性突破。通过引入全球领先的逻辑代工能力,SK海力士弥补了存储厂商在逻辑设计领域的短板,这种存储厂商+晶圆代工的开放产业生态,正逐步取代大而全的封闭IDM体系,成为AI时代半导体产业的新组织模式。

核心产能的深度绑定策略

英伟达将70%的HBM4产能锁定给SK海力士,这一合作不仅是大额订单的落地,更为SK海力士带来了确定性的市场需求保障。这种深度的供应链绑定,让SK海力士在产能扩张时拥有明确的需求预期,进而敢于在MR-MUF封装技术领域进行更大规模的资本投入与技术研发。

02

良率瓶颈与组织架构桎梏:

三星HBM4的发展挑战

与SK海力士轻装上阵的产业布局不同,三星作为传统存储产业龙头,在HBM4的发展进程中面临着多重挑战。

60%良率阈值:

三星HBM4商业化的核心制约

行业测算数据显示,三星HBM4的核心工艺——1c DRAM的良率目前处于50%-60%的区间。在半导体产业中,60%是HBM产品实现商业化盈利的关键阈值,良率低于该水平,不仅意味着产品出货难以实现盈利,更无法满足英伟达等核心客户对供应链稳定性的高要求。

HBM封装技术路径的产业博弈

图片

图片技术路线坚持与内部组织协同效率不足

三星长期坚持TC-NCF封装技术路线,并试图通过Advanced TC-NCF技术的研发,验证IDM模式在HBM产品领域的竞争优势。但在HBM4这类高度异构集成的产品领域,三星原本的垂直整合优势,反而因内部组织协同问题形成发展制约。

图片

图片在HBM4的Base Die需要高端逻辑工艺协同、封装环节需要与台积电CoWoS工艺兼容的产业背景下,三星内部逻辑代工部门与存储部门的协同效率,显著落后于SK海力士与台积电的产业联盟,导致技术研发与产品落地的响应速度不足。

三星的核心发展困境并非缺乏技术储备,而是对传统发展模式的路径依赖。在传统通用存储产品时代,全产业链垂直整合的IDM模式具备显著的效率优势;但在HBM4这类定制化、逻辑化的高端存储产品领域,重资产、全链条的IDM模式灵活性不足,成为产品发展的桎梏。三星能否在HBM4市场占据核心地位,关键在于其能否突破全产业链垂直整合的发展思路,以更开放的姿态融入全球AI算力产业生态。

03

英伟达的供应链布局与产业趋势预判:中国半导体的差异化发展机遇

在HBM4的产业竞争格局中,英伟达不仅是最大的需求方,更是主导产业发展节奏与供应链规则的核心企业。

英伟达的HBM4供应链布局策略

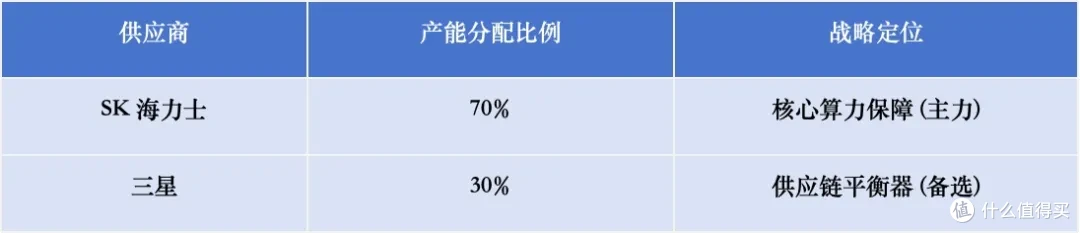

英伟达的HBM4产能分配规划,体现了其深度的产业战略考量:通过锁定SK海力士的领先产能保障核心产品供给,同时为三星保留一定的产能份额,避免单一供应商主导市场的供应链风险。

英伟达HBM4供应商产能分配预测 (2026 年)

图片

图片有行业报道称,英伟达或将适当放宽HBM4的部分规格要求,这一举措并非技术层面的妥协,而是基于产业发展的务实布局:通过适度降低产品技术门槛,加速HBM4的大规模量产进程,从而保障其AI芯片产品的迭代节奏,避免因存储产能不足导致算力产品落地延迟。

基于HBM4发展现状的存储产业三大趋势预判

从当前HBM4的技术发展与市场竞争格局来看,全球存储产业未来将呈现三大核心发展趋势:

趋势一:AI存储产品进入定制化发展阶段。HBM4将不再是标准化的存储产品,而是根据英伟达、AMD及云厂商自研AI芯片等不同架构,进行深度定制的配套组件。未来产业中或将出现专业的存储设计企业(Fabless Memory),这类企业不布局晶圆制造产能,核心聚焦于适配不同算力架构的存储产品设计。

趋势二:存储与逻辑芯片的产业边界持续模糊。随着CXL 3.0与混合键合(Hybrid Bonding)技术的普及,存储芯片将具备更强的计算能力,产业将从现阶段的“近存计算”,逐步向“存算一体”的初级形态发展。

趋势三:边缘侧AI存储技术实现多元化发展。HBM4的高成本特性,将倒逼边缘侧AI场景寻找性价比更高的存储替代方案,LPCAMM2、针对边缘场景优化的miniSSD等技术将迎来发展机遇,推动存储技术在云端与终端AI场景的均衡适配。

04

结语:谁能掌握AI时代高端存储技术的核心竞争力?

HBM4的市场竞争,是AI时代高端存储产业发展的重要开端。

SK海力士凭借先发的量产布局与产业链协同占据了市场先机,三星正面临良率瓶颈与组织模式的双重挑战,而英伟达则通过供应链的整体布局,重塑着全球HBM产业的竞争格局。

AI时代的高端存储产业竞争,不仅是技术与产能的比拼,更是产业认知、组织模式与生态布局的综合竞争。谁能掌握高端存储技术的核心竞争力,谁就能在AI算力产业的发展中占据关键地位,定义未来算力产业的发展边界。

关于GMIF创新观察

GMIF创新观察,是 GMIF 创新峰会的内容与传播平台。我们以媒体与研究的方式记录行业趋势,以市场化办会方式提升峰会体验与专业度,持续赋能服务产业伙伴,为行业提供深度、客观的洞见与观察。

撰文 | 肖弦

数据校对 | 肖弦

配图/排版 | Carina

审 核 | Carina、Alan