131

80

百万医疗险评测!万字长文的医疗险干货评测奉上!

2018-04-04 18:41:49

72点赞

672收藏

31评论

百万医疗险,江湖人称杠杆率最高、人人都能买得起的保险。一年保费几百,可以换来上百万保额的保障!眼花了?撞大运啦?还是保险公司疯喽?

都不是。百万医疗险,诱人程度满分,购买难度也高。而且,虽然百万医疗险们的保费差不多,但保障内容、性价比细扒起来,高下立见!

长文干货预警,开车!

花小钱,转嫁大风险,这是百万医疗险最为迷人的品质。

当你因为疾病或意外就医,医疗险的报销可以涵盖你在医院花的大部分费用,包括门诊、急诊、住院、手术、护理、药费、各种检查费等,且一般不限社保目录。

| 健康告知最严格

医疗险,尤其是低保费、高保额的百万医疗险,宛如保险界的网红…嗯,这样的保险注定不好买,因为健康告知最严格、购买门槛最高!

感受一下各保险产品的健康告知严格程度:医疗险>重疾险>寿险>意外险。

| 续保难度较大

百万医疗险一般都是一年期的,属于短期保障。而且,市面上几乎没有保证续保的医疗险!

所谓“保证续保”的产品,一般是在跟你玩文字游戏,当你读条款读到眼瞎目眩、怀疑自己阅读障碍的时候,也许会猛然发觉:呵了个呵,保证续保?不存在的。

百万医疗险,属于医疗险家族,来,顺便结识一下它的兄弟姊妹。按照不同的保额、保障内容、购买目的,医疗险大致可以分为三类:小额医疗险、百万医疗险、高端医疗险。

高端医疗险评测也在路上,不出意外下周出~

高端医疗险评测也在路上,不出意外下周出~

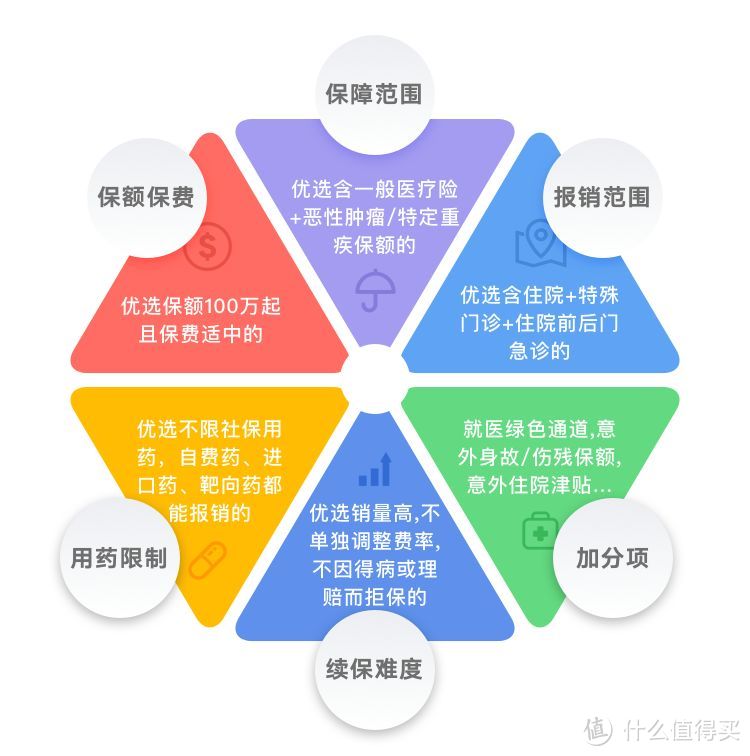

一图告诉你↓

▎保额保费:优选保额100万起、且保费适中的

对于百万医疗险来说,保额没那么重要,100万够用了,更重要的是保障内容和保费。如果保障内容差不多,保额五六百万、直冲千万,保费也蹭蹭涨,果断弃之。高保费换取高保额,真得病了你花得完吗?花那钱、费那劲干哈?

当然,如果保额高、保障全、而且保费没贵多少,可优选!

▎保障范围:优选含一般医疗险+恶性肿瘤/特定重疾保额的

百万医疗险都有一般医疗险,但不一定有恶性肿瘤或特定重疾保额。人生这条长河,罹患重疾的概率还是挺大的,有恶性肿瘤或多种特定重疾保额的要优选。

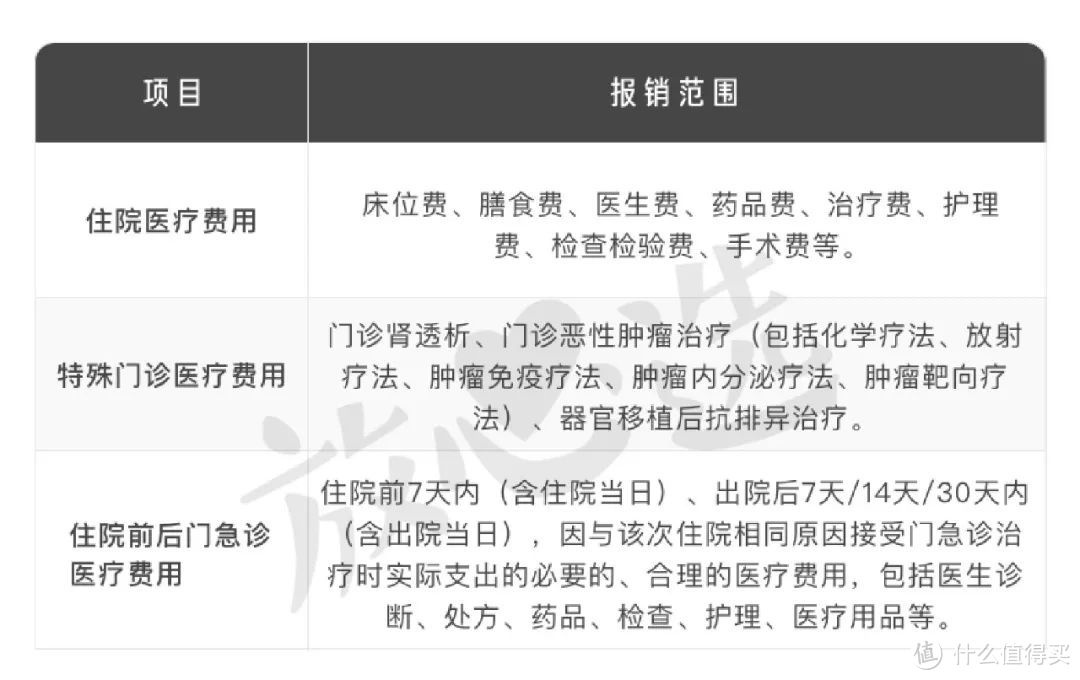

▎报销范围:优选含住院、特殊门诊、住院前后门急诊的

这几项属于百万医疗险的标配,连这都没有?拜拜了您嘞!

注:只有必须且合理的费用才能报销,不同产品的报销范围可能略有差异。

▎用药限制:优选不限社保用药,自费药、进口药、靶向药都能报销的

比如对癌症治疗效果比较好的靶向药,一盒药就上万,几个星期就能吃完一盒,一般家庭很难扛住。如果只能在社保范围内用药,买社保就行了,要你何用?

▎续保难度:优先销量高、不单独调整费率、不因得病或理赔而拒保的

百万医疗险,低保费、高保额、高杠杆率、你我蜂拥而至。诶?一年之后,无法续保了,找谁说理去?所以说,在挑选百万医疗险时,续保难度必须考虑。

不能续保或续保条件苛刻,主要有这么几种情况:

➊续保需要审核,得了病就跟你拜拜。

➋身体出现问题、发生过理赔了,挥挥手送你走。

➌续保费率不保证,且会单个调整你的费率。

以上三种医疗险产品,果然let it go!

➍ 产品停售,含泪说再见。怨不了天,怨不了地,只能怪自己没眼光,千挑万选买了一款销量低、没啥名气的医疗险。

如果有一款产品:销量挺高,续保无需审核,不因你的健康状况发生变化或产生理赔而拒保,而且不单独增加你的保费,需要珍惜。

在保费不明显上涨的前提下,含以下保障或服务↓

提供就医绿色通道

提供意外身故/伤残保额

提供意外住院津贴

一站式就诊服务

住院报销垫付

……

下面这些名词,你可能也在百万医疗险的条款里看到过,简单介绍一下。

▎免赔额:主流险种的一般医疗险免赔额为1万、恶性肿瘤0免赔额。

▎报销比例:通常情况下,社保结算后,减去免赔额,再100%报销。

▎等待期:首次投保或非连续投保,等待期一般都是30天,意外医疗和连续投保没有等待期。

部分产品规定某些特定疾病的等待期会比较长,比如臻爱医疗保险规定:扁桃腺、甲状腺、疝气、女性生殖系统疾病的检查与治疗等待期为120天。

▎犹豫期:多数百万医疗险没有犹豫期,部分有10天犹豫期,毕竟杠杆率高,傲娇。

▎医院范围:一般是中国大陆二级及二级以上公立医院普通部,想要特需部、国际部、私立医院?出门左转买高端医疗险。

▎承保职业:一般都是1-4类职业可承保,部分会承保1-3类或其他特定职业范围。

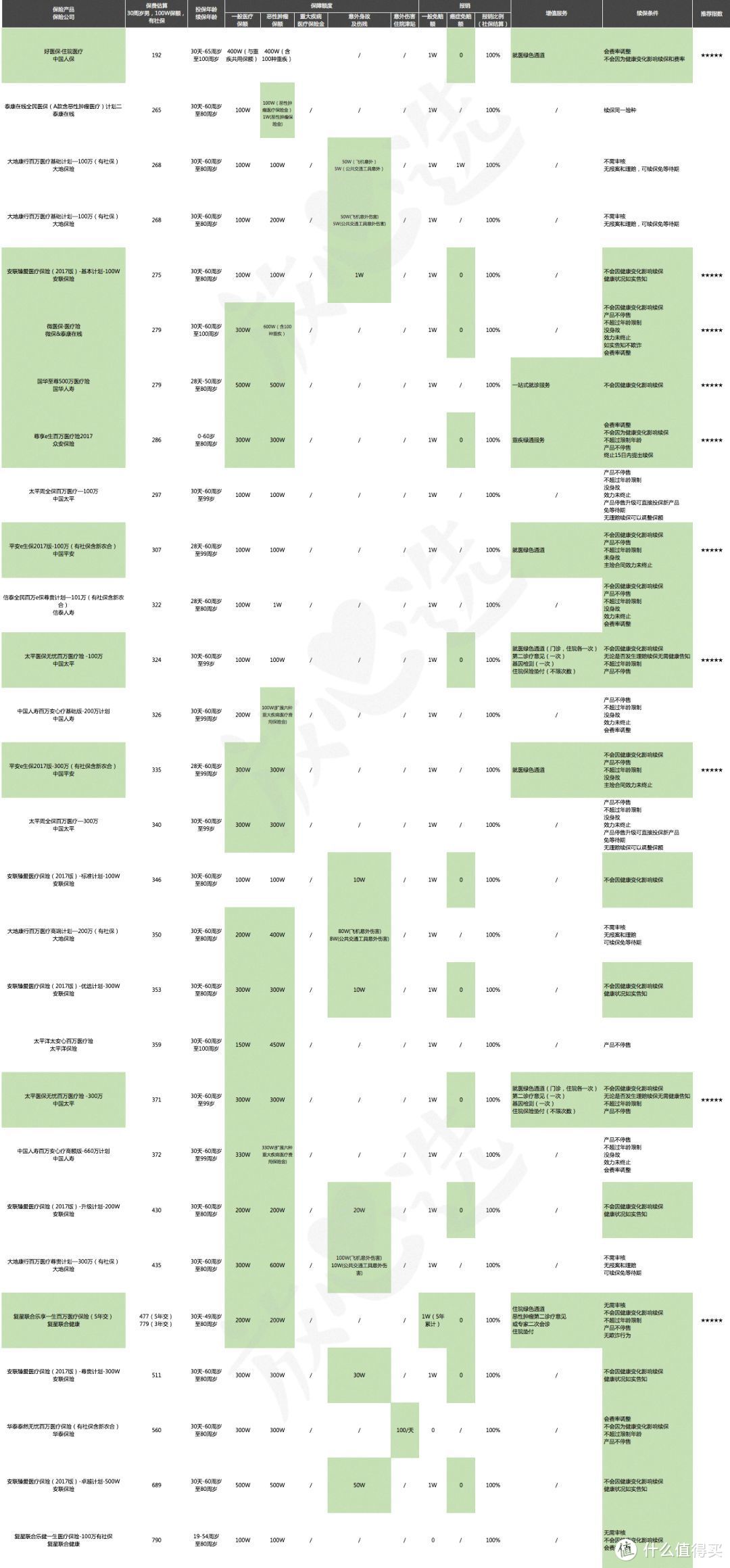

扒了20家保险公司的53款百万医疗险产品,按照“五个优选”、“加分项”一一排查、筛选!

下面这28款,买不了吃亏、买不了上当↓

下面这10款,重点点评一下

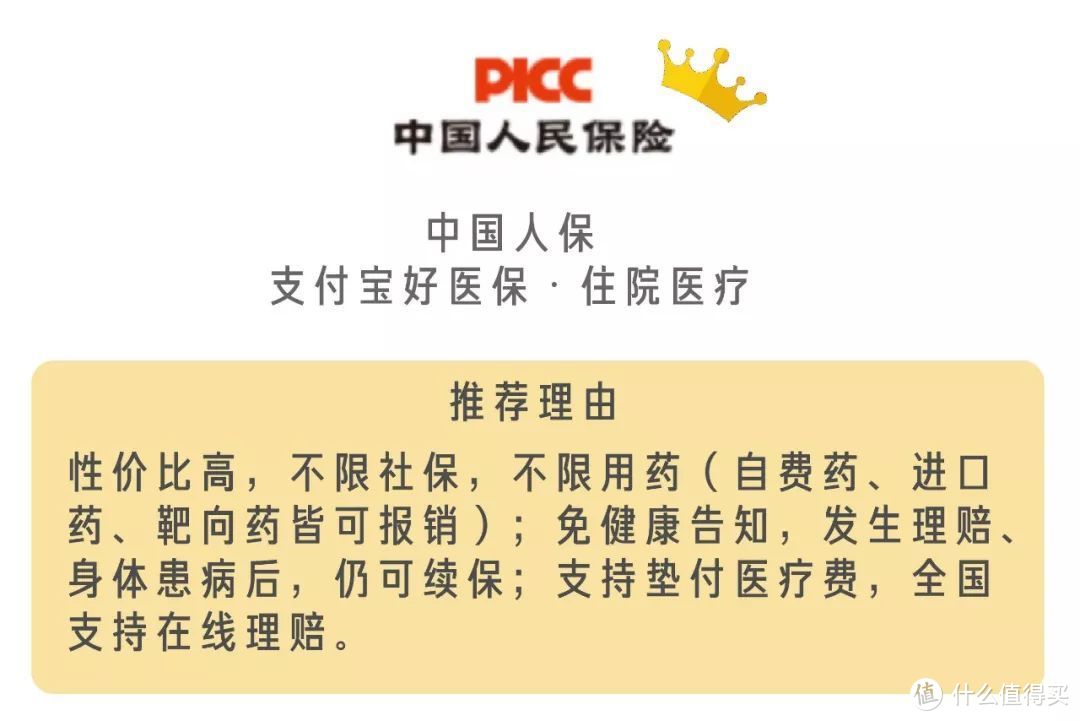

保费估算:192元(30周岁,男性,有社保)

投保年龄:30天-65周岁

续保年龄:至100周岁

保障额度:一般疾病及意外医疗400万;100种重大疾病400万

免赔额及报销比例:1万免赔,重大疾病0免赔;社保版:社保结算100%报销,非社保结算60%报销,质子重离子治疗费60%报销

保障范围:不限病种,不限治疗时间,突破医保限制住院费、手术费、药品费、特殊门诊;门诊手术;住院前7天后30天门急诊

续保规则:会费率调整;不会因为健康变化影响续保和费率

增值服务:就医绿色通道(安排专家门诊、病房;名医资源;专家帮助康复)

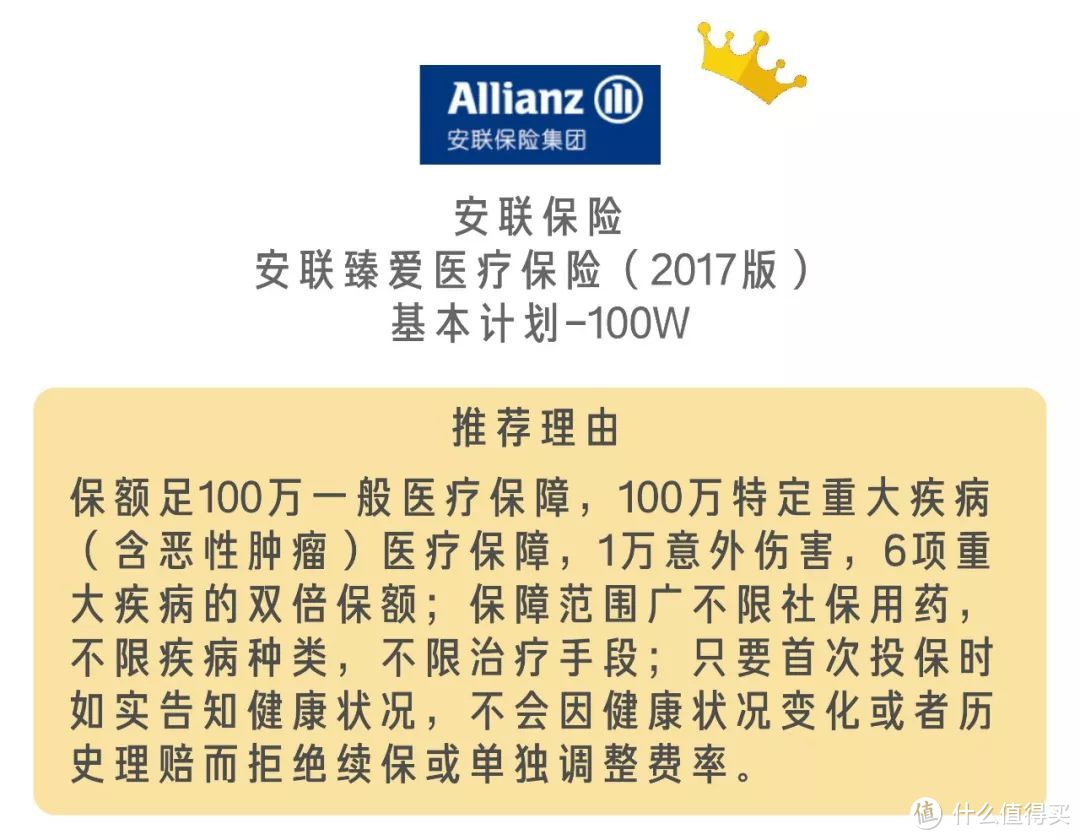

保费估算:275元(30周岁,男性,有社保)

投保年龄:30天-60周岁

续保年龄:至80周岁

保障额度:一般医疗100万,特定重疾(含恶性肿瘤)100万,意外身故及伤残1万

免赔额和报销比例:1万免赔,特定重疾门诊无免赔;社保版:社保结算100%报销,非社保结算60%报销

保障范围:不限社保用药,不限疾病种类,不限治疗手段。1.住院医疗费用:床位费、膳食费、护理费、重症监护室床位费、诊疗费、检查检验费、治疗费、药品费、手术费等;2.特定6种重大疾病门诊医疗费用:恶性肿瘤门诊治疗,急性心肌梗塞,脑中风后遗症,重大器官移植术或造血干细胞移植,冠状动脉搭桥术,终末期肾病

续保规则:健康状况如实告知,不会因健康变化影响续保

增值服务:无

保费估算:279元(30周岁,男性,有社保)

投保年龄:30天-60周岁

续保年龄:至100周岁

保障额度:一般疾病及意外医疗300万,100种重大疾病600万

免赔额和报销比例:1万免赔;社保版:社保结算100%报销,非社保结算60%报销,质子重离子治疗费60%报销

保障范围:一般住院医疗、特殊门诊、门诊手术、住院前7天后30天的门急诊费用;100种重大疾病住院医疗、特殊门诊、门诊手术、前7天后30天门急诊费用;质子重离子治疗

续保规则:不会因健康变化影响续保;产品不停售;不超过年龄限制;没身故;效力未终止;如实告知不欺诈;会费率调整

增值服务:重疾快速就医(专业导诊、远程问诊、专家门诊、专业陪诊、专家病房、专家手术、专家复诊、医后随访)

保费估算:279元(30周岁,男性,有社保)

投保年龄:28天-50周岁

续保年龄:至80周岁

保障额度:住院医疗500万,恶性肿瘤再加500万

免赔额和报销比例:1万免赔;社保版:社保结算100%报销

保障范围:特殊门诊(恶性肿瘤放疗、化疗、血液透析、腹膜透析、肾移植术后抗排异治疗);住院前7天后30天门急诊费用

续保规则:不会因健康变化影响续保

增值服务:一站式就诊服务(视频咨询3次/年,名医线下门诊/远程诊疗2次/年,住院安排1次/年),重疾赠险(首年确诊赔付1万元重疾保险金,重疾包括恶性肿瘤、急性心肌梗塞、尿毒症等60种)

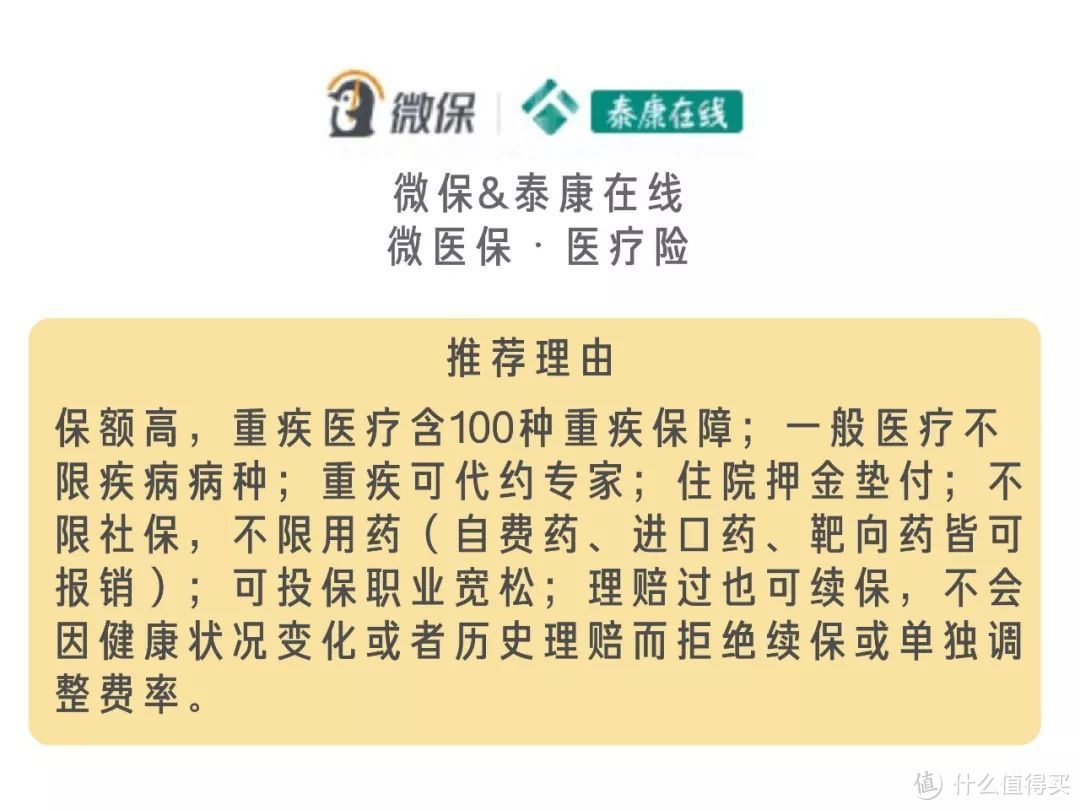

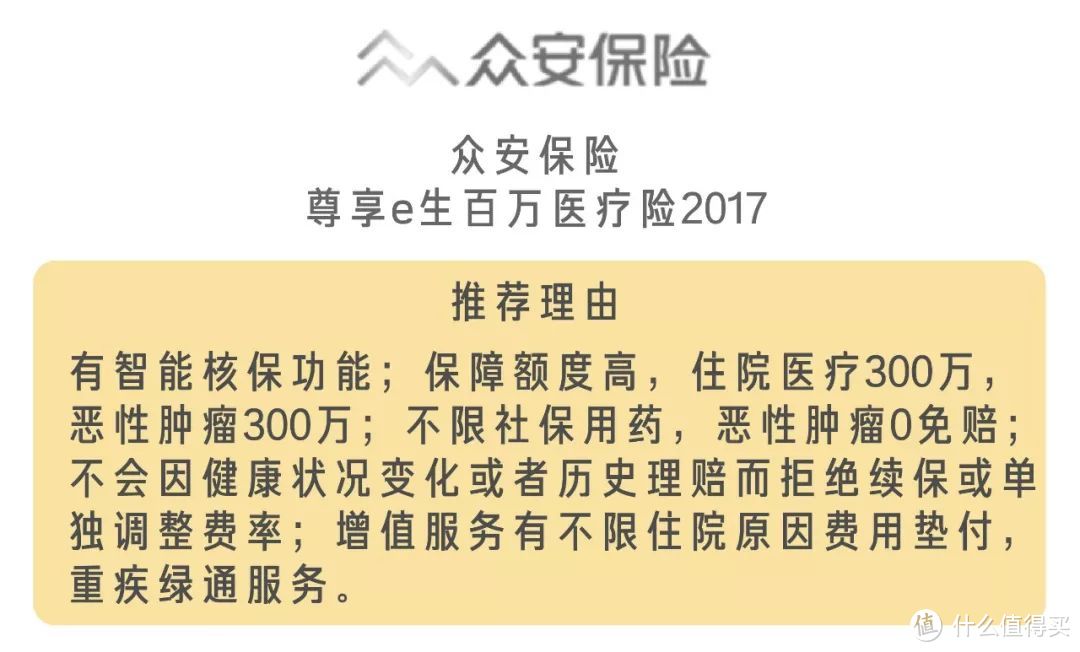

保费估算:286元(30周岁,男性,有社保)

投保年龄:0-60周岁

续保年龄:可续保至80周岁

保障额度:住院医疗300万,恶性肿瘤再加300万

免赔额和报销比例:1万免赔,恶性肿瘤0免赔;社保版:社保结算100%报销,非社保结算60%报销

保障范围:特殊门诊(门诊肾透析费;门诊恶性肿瘤治疗费,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法的治疗费用;器官移植后的门诊抗排异治疗费);门诊手术;住院前7后30门急诊费用

续保规则:会费率调整;不会因为健康变化影响续保;不超过限制年龄;产品不停售;终止15日内提出续保

增值服务:住院垫付、重疾绿通服务(享受重疾咨询服务、远程问诊、专家门诊、住院安排、手术安排等高端医疗服务)

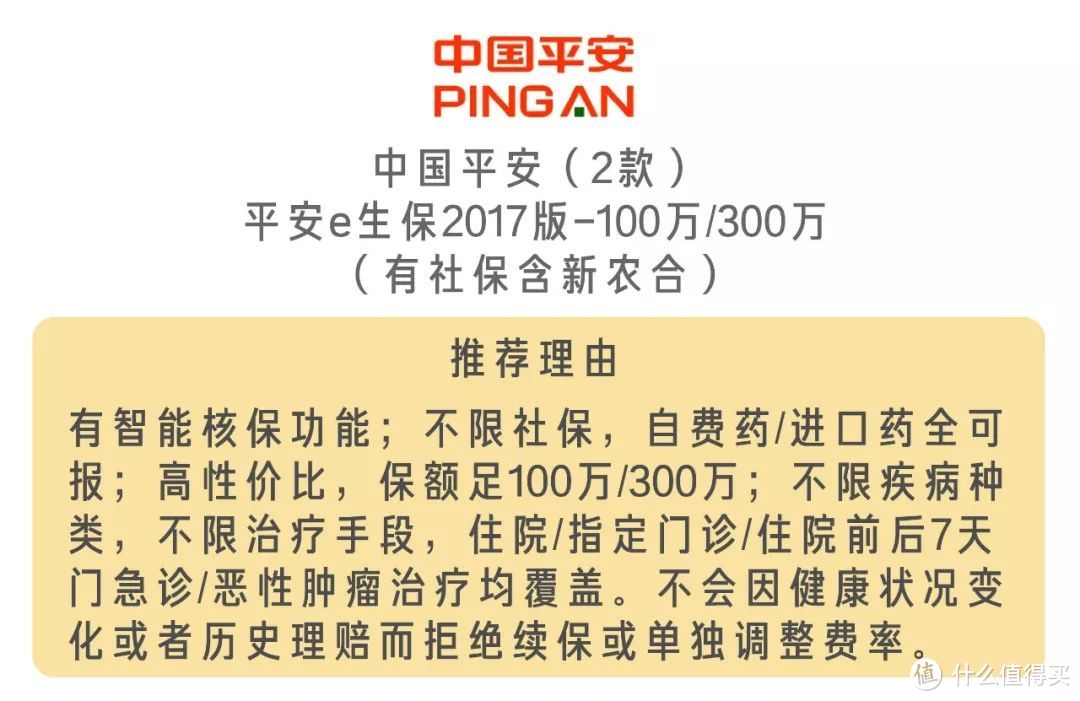

保费估算:100万/300万:307/335(30周岁,男性,有社保)

投保年龄:28天-60周岁

续保年龄:至99周岁

保障额度:一般医疗100万/300万,恶性肿瘤100万/300万

免赔额和报销比例:1万免赔;社保版:社保结算100%报销,非社保结算60%报销

保障范围:一般住院医疗、指定门诊、住院前后7天门急诊费用;恶性肿瘤住院医疗、特殊门诊(化疗/放疗/免疫治疗/内分泌治疗/靶向治疗费用)、住院前后7天门急诊费用

续保规则:不会因健康变化影响续保;产品不停售;不超过年龄限制;未身故;主险合同效力未终止

增值服务:就医绿色通道(安排全国顶尖医院的住院就医服务一次,不限疾病种类,从挂号到住院全程安排)

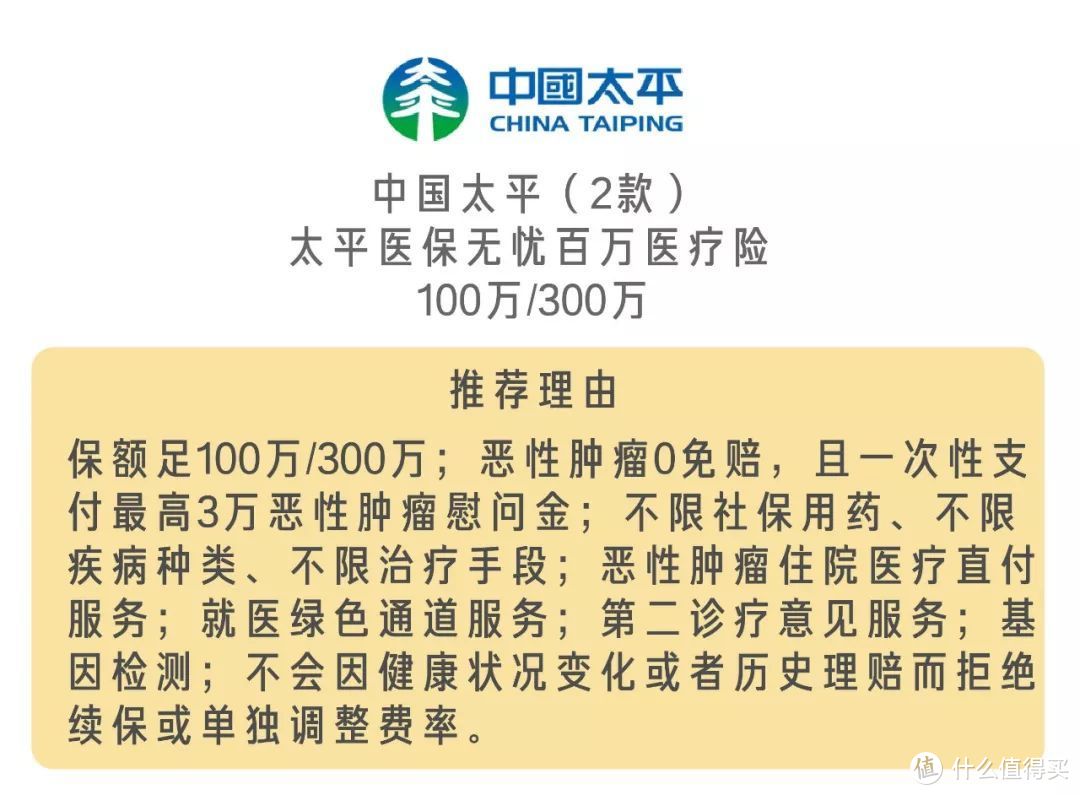

保费估算:100万/300万:324/371(30周岁,男性,有社保)

投保年龄:30天-60周岁

续保年龄:至99周岁

保障额度:一般医疗100万/300万,恶性肿瘤100万/300万,一次性给付恶性肿瘤慰问金最高3万

免赔额和报销比例:1万免赔,恶性肿瘤0免赔;社保版:社保结算100%报销,非社保结算60%报销

保障范围:一般住院医疗、特殊门诊、住院前后7天门急诊费用;恶性肿瘤住院、特殊门诊、住院前后7天门急诊费用;

续保规则:不会因健康变化影响续保;无论是否发生理赔续保无需健康告知;不超过年龄限制;产品不停售

增值服务:就医绿色通道(门诊,住院各1次)、第二诊疗意见(1次)、基因检测(1次)、住院保险垫付(不限次数)

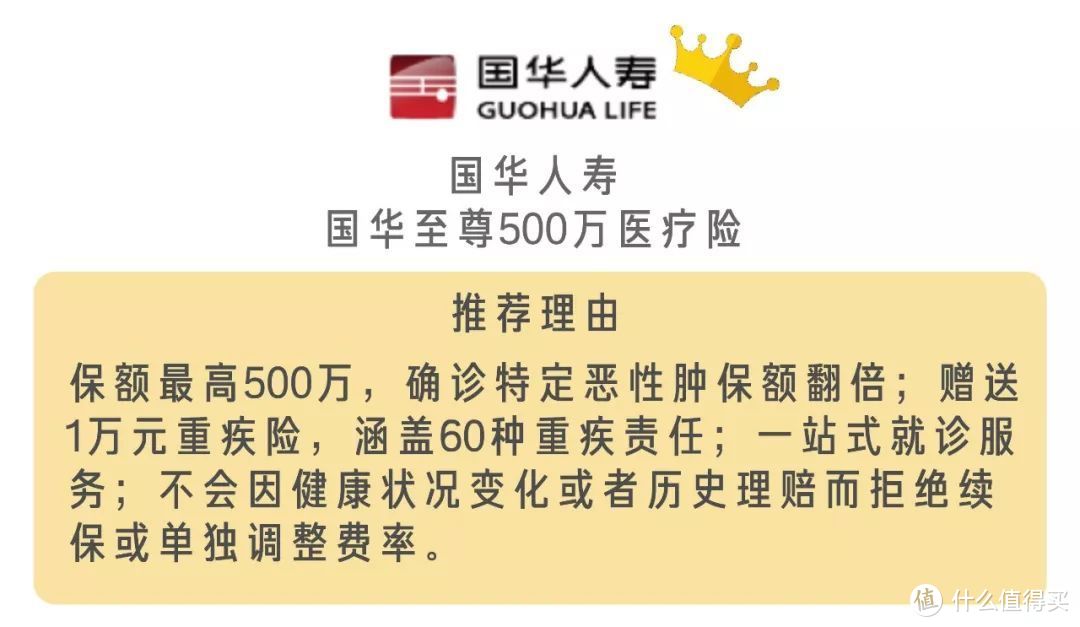

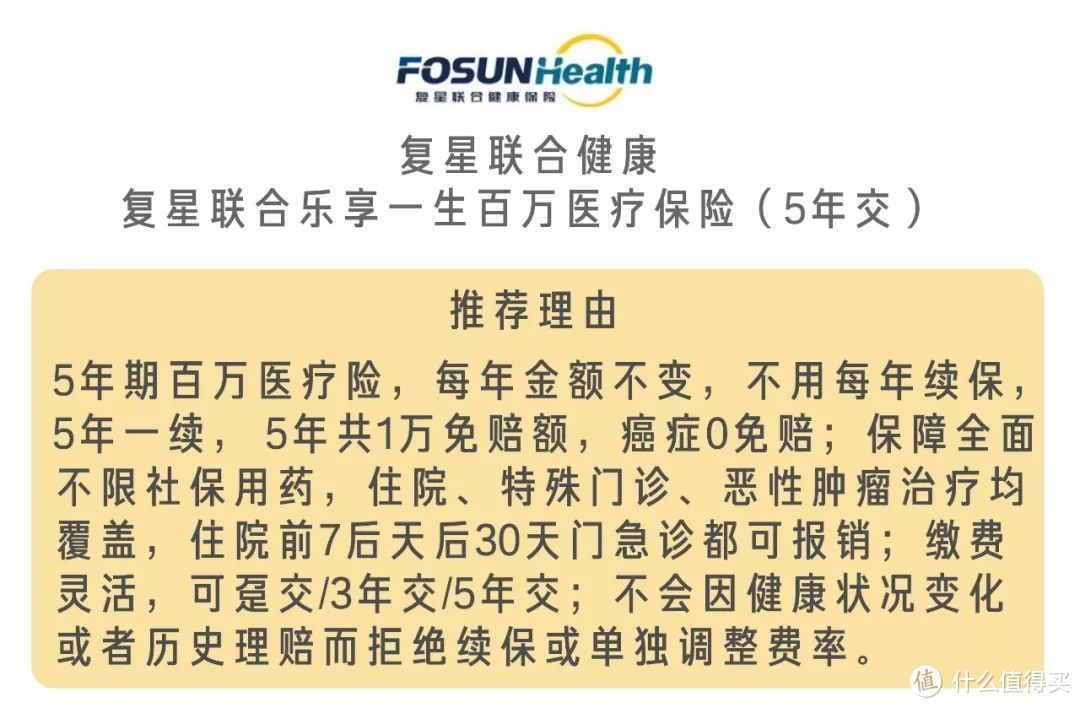

保费估算:477/5年交;779/3年交(30周岁,男性,有社保)

投保年龄:30天-49周岁

续保年龄:至80周岁

保障额度:一般医疗200万,恶性肿瘤200万;

免赔额和报销比例:5年累计免赔额1万,恶性肿瘤0免赔;社保版:社保结算100%报销,非社保结算60%报销

保障范围:一般住院、特殊门诊和住院前7天后30天门急诊费用;恶性肿瘤住院、特殊门诊和住院前7天后30天的门急诊费用

续保规则:无需审核;不会因健康变化影响续保;不超过年龄限制;产品不停售;无欺诈行为

增值服务:住院绿色通道;恶性肿瘤第二诊疗意见或专家二次会诊;住院费用垫付

可以,但不建议重复买。

你买再多,同一笔医疗费都只能报销一次,A报销公司报销之后,B报销公司不会再报销。当然,如果是报销范围互补的产品,也可以考虑同时买。

在你扛不住的大病面前,医保杯水车薪。

医保属于社保,也就是传说中“五险一金”里的“社会医疗保险”。虽然我国的社保制度在不断完善,但医保的广度和深度有限,尤其是在大病、重疾面前,医保的报销可以说是杯水车薪

购买优先级:重疾险>医疗险

重疾险+医疗险=双保险

重疾险、医疗险的区别↓

可以看出,医疗险和重疾险的功能其实不太一样,医疗险用于报销医疗费用(包括重疾和其他疾病),而重疾险主要用于弥补收入损失、支付接下来几年甚至终身的重疾康复护理费用。

举个栗子↓

北京的赵小姐,同时购买了某百万医疗险和某50万保额的重疾险,然后不幸得了癌症,花了70万,社保和医疗险都报销了,赵小姐几乎一分钱没花。接下来的几年,赵小姐身体虚弱、无法工作、收入中断,用重疾险赔付的50万来支付康复和护理费用。3-5年后,赵小姐恢复健康,重新上班。

医疗险和重疾险不是二选一的关系,都应该买,两险相互补充。之所以说医疗险的优先级比重疾险低,是因为医疗险一年一保居多,续保难度较大,没有安全感。

带病投保,五种结局在等你↓

➊ 正常承保。欢天喜地,健康人类咋投保你就咋投。

➋ 加费承保。你的已有病史增加了以后患某些大病的风险,保险公司还敢收你,该知足了地球人,加点保费就加点吧。

➌责任免除。你的现有病情、可能存在的连带病情,将来一旦发生,保险公司不予赔付。建议每天默念10遍好人一生平安。

➍ 延期承保。你的健康状况不明,保险公司需要再观察一段时间,等确诊后才决定是否承保。(基本没戏了)

➎拒绝承保。对此我只有一句奉劝:趁年轻,趁健康,赶紧买保险。

隐瞒病情投保可以吗?

打住,健康告知一定要诚实,因为保险公司有核保部和核赔部。核保部,在你投保的时候,审查你是否符合投保条件;核赔部,在你今后理赔的时候,审核你是否符合理赔条件。

投保的时候如果没有如实告知身体状况,躲过了核保,也躲不过核赔,结果可能是既拿不到理赔,保费也白交了!

很多人会用自己的医保卡帮家里长辈、老人买药,这种做法简直得不偿失!因为,用你的医保卡买药,默认就是你得了这种病、花了这笔医药费。

举个栗子↓

你今年25岁,老妈有甲状腺疾病、爷爷有糖尿病,他们都用你的医保卡买过相关药物,那这两种病极有可能会全部算到你头上,年纪轻轻甲状腺就有问题,还有糖尿病,你猜保险公司敢不敢收你?

再写下去要口吐白沫了,就酱啦。最后提醒:投保前请务必仔细看保险条款!看条款!看条款!

还有啥疑问,可以来评论区留言。文章会有瑕疵和不足,也欢迎专业人士批评指正!

最后说一句,看不清大图的宝宝们我给你们跪下来了

在公众号放心选(id:fangxinpingce)回复“百万重疾险彩蛋”就可以给你高清大图啦!

西瓜籽她爹

校验提示文案

Xz884468

校验提示文案

k007

校验提示文案

epzhlp

校验提示文案

evaE

校验提示文案

T_Z疯子

校验提示文案

值友5162793958

校验提示文案

猫熊泡泡

校验提示文案

节奏乱乱

校验提示文案

mmwwjjdd

校验提示文案

wavewoo

校验提示文案

weisoft

校验提示文案

tiantian111

校验提示文案

Suutony

校验提示文案

雨光明

校验提示文案

慢半拍的汪

校验提示文案

左手剁右手

校验提示文案

小宝兄台

校验提示文案

小宝兄台

校验提示文案

k007

校验提示文案

左手剁右手

校验提示文案

慢半拍的汪

校验提示文案

雨光明

校验提示文案

Suutony

校验提示文案

tiantian111

校验提示文案

weisoft

校验提示文案

wavewoo

校验提示文案

mmwwjjdd

校验提示文案

节奏乱乱

校验提示文案

Xz884468

校验提示文案

猫熊泡泡

校验提示文案

值友5162793958

校验提示文案

T_Z疯子

校验提示文案

evaE

校验提示文案

epzhlp

校验提示文案

西瓜籽她爹

校验提示文案