238

198

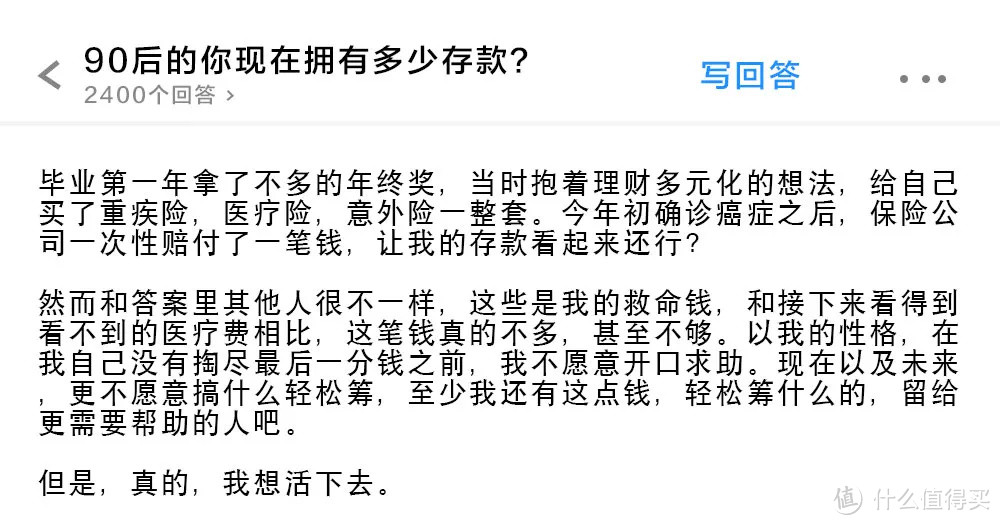

“95后的我,毕业两年,存款75万元”

2019-05-30 12:12:22

0点赞

0收藏

0评论

最近知乎有个热门话题:“90后的你现在拥有多少存款?”其中一个回答让我深有感触:

看到这是我觉得IT行业真的挣钱啊,两年就能有70多万的存款,同是90后,我真的是羡慕嫉妒恨啊,如果可以挣这么多,我也宁愿天天996。

但是,当我看到后面这句:因为我得了癌症

作为一名90后保险人,我不得不佩服他,他自立自强,在自己没有“掏尽最后一分钱之前”也不愿意开口求助;他是有规划的的,毕业第一年就为自己配置了一整套的意外、医疗、重疾险;同时我也感到心酸,人生刚开始,他却罹患重病。活下去,是多么简单的愿望,对他却又如此难以实现。重疾年轻化的趋势已经越来越明显,在ICU病房一天的花费能顶正常人一个月的工资。

请问,我们这些普通人?病得起吗?

我们为什么要买重疾险?

卫生部数据表明,人一生中患上重疾的几率为72%,超过1/3的人会得癌症、10个男性中有3个会在65岁患重疾、10个女性中有2个会在65岁前患重疾。

重疾险的作用不仅仅是为重大疾病提供医疗费用保障,更多的是在患病后为家庭提供经济来源保障。

那么重疾险应该怎么买呢?

通常我们所购买的重疾险包括定期重疾险和终身重疾险两类,定期重疾险一般保障期为一个固定的期限,保到固定的年龄。时间到期,保障就失效了,而且就算没有理赔也不能返还保费。

终身型重疾险为被保险人提供终身保障,罹患重疾的风险是随着年龄的增大而增加的,由于这类产品一般都有寿险保障,具有储蓄功能。讲完基本概念性问题,那么从具体操作上来说,怎么选择重疾险呢?

不必过份纠结重疾种类

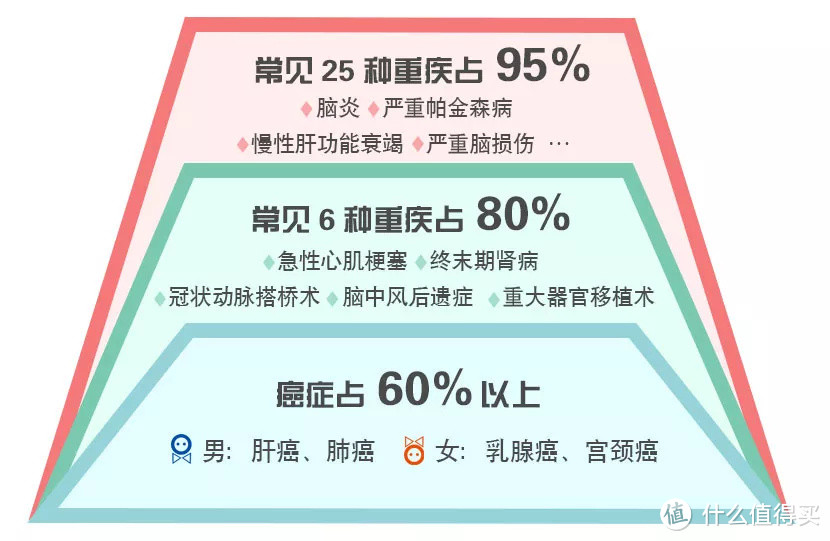

一般人购买重疾险,一定会比较各家公司不同的重疾种类、条款细节,但是重疾险是一个同质化非常严重的险种,因我国银保监会明确要求保险行业对25种中国人高发的重大疾病进行统一定义。所以,现在所有的重疾险保险合同中,前25种重疾的定义是完全相同的。这25种疾病,基本囊括了绝大多数的高发、常见重疾情形。

确定重疾保额和预算最重要

购买重疾险更重要的是,你要确定重疾险的购买额度,还有你的预算。也就是说,购买重疾险之前,你应该先“定保额”,你准备花多少钱治疗重疾,或者某种病的治疗平均费用大概是多少,以及在治疗重疾期间你本来需要承担的家庭生活责任部分支出。定好保额后,你要开始制定预算。根据预算来选择合适的重疾产品。

理赔次数和分组

随着医疗水平和人均寿命的提高,很多重大疾病将越来容易被治愈,慢性病的高发、多发和复发也越来越多。因此,许多保险公司也推出了多次理赔的保险产品。

相对于单次赔付,多次赔付的意义在于让保障更加长久。因为一旦获得了重疾理赔,基本上很难再购买其他重疾险产品了,没有保险公司愿意接受一个确诊过重大疾病的客户。但赔付次数也并非越多越好,通常2-3次足矣。

等待期、赔付间隔期

等待期是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期,赔付间隔期是指多次赔付之间的最短间隔时间。等待期和赔付间隔期越短越好。

投/被保人豁免

我们在购买重疾时一定要选择被/投保人豁免,若我们不幸罹患重病则可以豁免剩下的保费,而保单的保障依然有效。

重疾不一定要命,但一定要钱,我们之所以要买重疾险,正是因为我们要好好活着。学到了这么多知识,是不是得来个关注收藏转发三连套?如果你还有什么看不懂的,那就再把文章看一遍吧,欢迎随时咨询咯~

监制:小楠子

编辑:大航航、十三

设计:桃鸠

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大童保险咨询”,微信搜索“Datongbaoxianzixun”。