17

17

最好的礼物是安全感,3套经典投保方案送给女神们

2019-09-26 17:11:07

1点赞

11收藏

0评论

跟着放心选 少花冤枉钱

前两天朋友跟我吐槽,说最近体检查出了乳腺和甲状腺结节,有点怀疑人生。可能是职业习惯,我第一反应是,马鸭!20来岁就买不了重疾险了。

嗯,她93年的,在四大做审计,经常看到凌晨4点的北京。

我司首席干妈,33岁已婚有娃,生怕孩子有个大病小病给配了各种保险,却根本没考虑过自己。

在外拼死拼活,在家无私奉献,现代女性压力和责任越来越大,一旦有个三长两短,我们曾经付出心血去构筑和维系的一切都会顷刻崩塌。

最近钱多多时常感慨,真正能给女性带来安全感的其实不是包和鞋,也不是爱人的承诺和孩子程度未知的反哺。安全感,是自己对人生的绝对把控。

01

给自己买保险

买的是安全感

职场拼死拼活,家里劳心劳力,说女性对风险无感我是不信的。

· 得癌症的越来越年轻,高昂的治疗费,后续的康复、营养、护理费,谁来付?

· 世事无常,如果不幸挂了或者残了,老爸老妈谁来养?

· 喜欢四处浪,经常旅行、探险、天上飞,各种意外风险谁来兜?

而保险说白了就是,帮我们把未来的风险换成钱,大病有钱治,挂了留笔钱,不让人生的不可控摧毁一个人、一个家。

PS,保险箴言第一条:年龄越大,风险越高,保费越贵,投保要趁早。

02

女性该买哪些保险?

其实不管男女,成年人在保险种类的选择上区别不大,都是通过意外险、医疗险、重疾险、寿险的搭配,做好保险组合。

转移大病大灾风险

买重疾险+百万医疗险

重疾险:确诊就给赔,大病降临没钱治/收入中断/因病致贫,全靠它救命。买多少保额,得病就赔多少钱,所以保额一定要买够,建议不低于30万!

百万医疗险:住院就医,大部分费用都能报,

作为社保补充,提升保障范围和治疗品质,每年几百块,换100万+保额。

转移意外伤害风险,买意外险

意外险:认准一年期意外险,意外去世、残了赔钱,受伤了报医药费,每年100块,换50万保额,成本很低。

转移身故风险,买寿险

寿险:家里没矿优先考虑定期寿险,每年一千多,换50万+保障。避免人死了房贷没还完,一家子老无所依、幼无所养。

不过具体到每个人,年龄、职业、收入水平、健康状况、投保偏好,都会影响方案配置,对A来说没毛病,对B来说就可能漏洞百出白花钱。更别提,保险产品千千万,分分钟绕晕一个理工女…

不认输的钱多多直接撸了300款保险,根据女性的三种常见情况给出投保方案,供大家参考。

评测完300款保险

配置出这3套女性投保方案

03

详细聊聊投保方案

方案一:吃土少女基础型保障

预算2000元左右

这个方案,性价比灰常之高,强烈推荐给年薪8万以内,没房没车没贷的吃土女孩。

意外险,选择了小蜜蜂全年综合意外保险(尊享款)。

这款意外险在之前评测里也有推荐过,是112款成人意外险中,性价比最高的一款。

一年125元,可以撬动50万意外身故、伤残保障,还能报销5万意外医疗。

多种交通意外,额外再赔20万,包含保障很全面。

重疾险,选择的是康惠保旗舰版重大疾病保险。

这款重疾险是单次赔付重疾险中的性价之王。

100种重疾理赔一次,赔付30万;20种中症可赔付两次;35种轻症,可赔付三次。

保障期间,得了合同规定的轻症、中症,免交后面的保费,重疾保障依然有效。

女性特定疾病额外保障可自选。

不过要注意一下,百年人寿旗下的重疾险,累计保额不能超过50万。比如买过50万的守卫者1号,就不能再买百年的其他重疾险了,因为它家产品性价比太高,人家要控制风险。但其他保险公司的不影响~

百万医疗险,选择的是好医保长期医疗险。

这款产品的性价比也很高。一年200块左右,一般住院最高报销200万,100种重大疾病可报销400万。

保证6年连续续保,在这6年里,即使产品停售了,还是可以继续续保。

不限社保用药,也就是说,自费药、进口药、靶向药都可以100%报销。

目前,市面上百万医疗险多为1年1万免赔额,也就是花费超过1万才给报销。

而这款产品是6年共享1万免赔额,100种重疾0免赔,也是性价比高的一个体现。

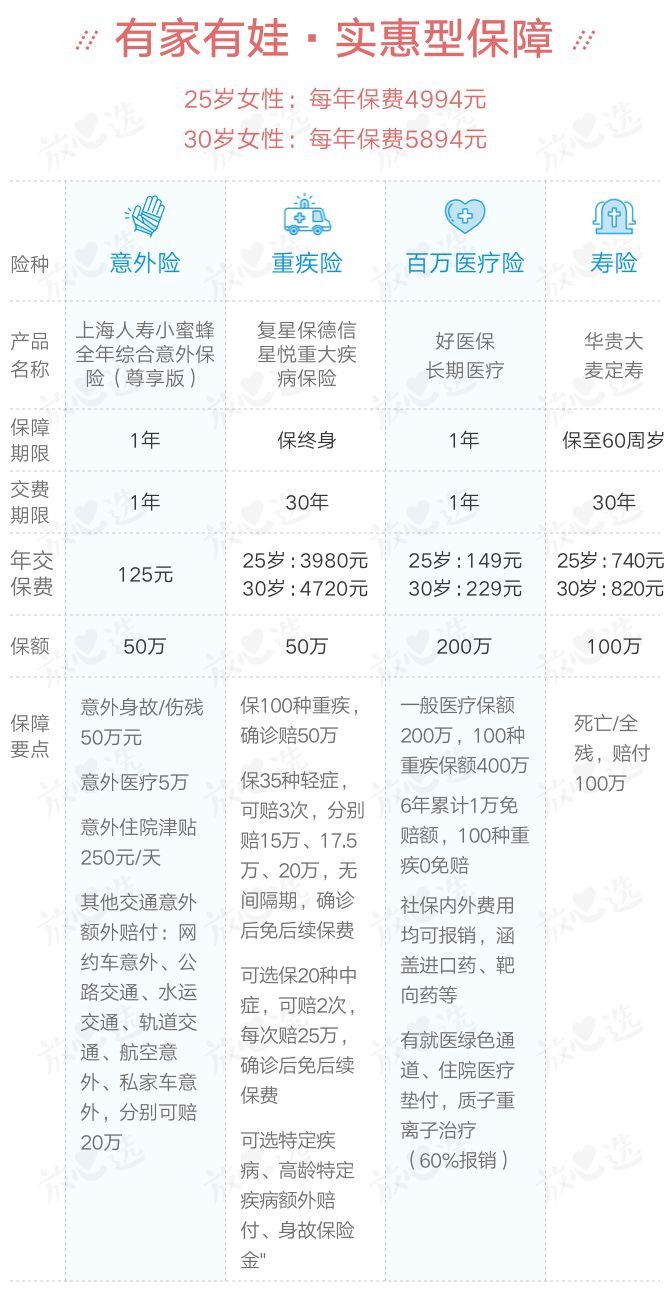

方案二:有家有娃实惠型保障

预算5000元左右

这套方案,重疾保终身,寿险保额升至100万,适合年薪10-15万,已婚有房又有娃的女性。

*家庭主妇可以不考虑寿险,或降低寿险保额

重疾险选择的是星悦重大疾病保险。

不仅性价比极高,对女性还非常友好。

女性投保,比康惠保旗舰版还便宜5%左右。

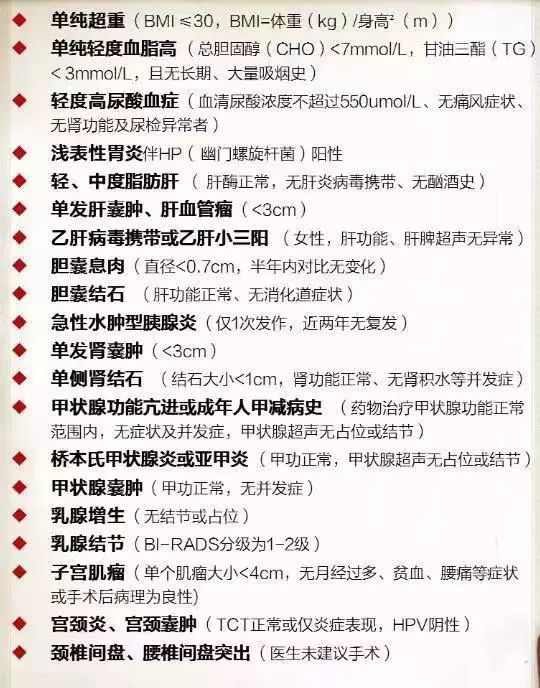

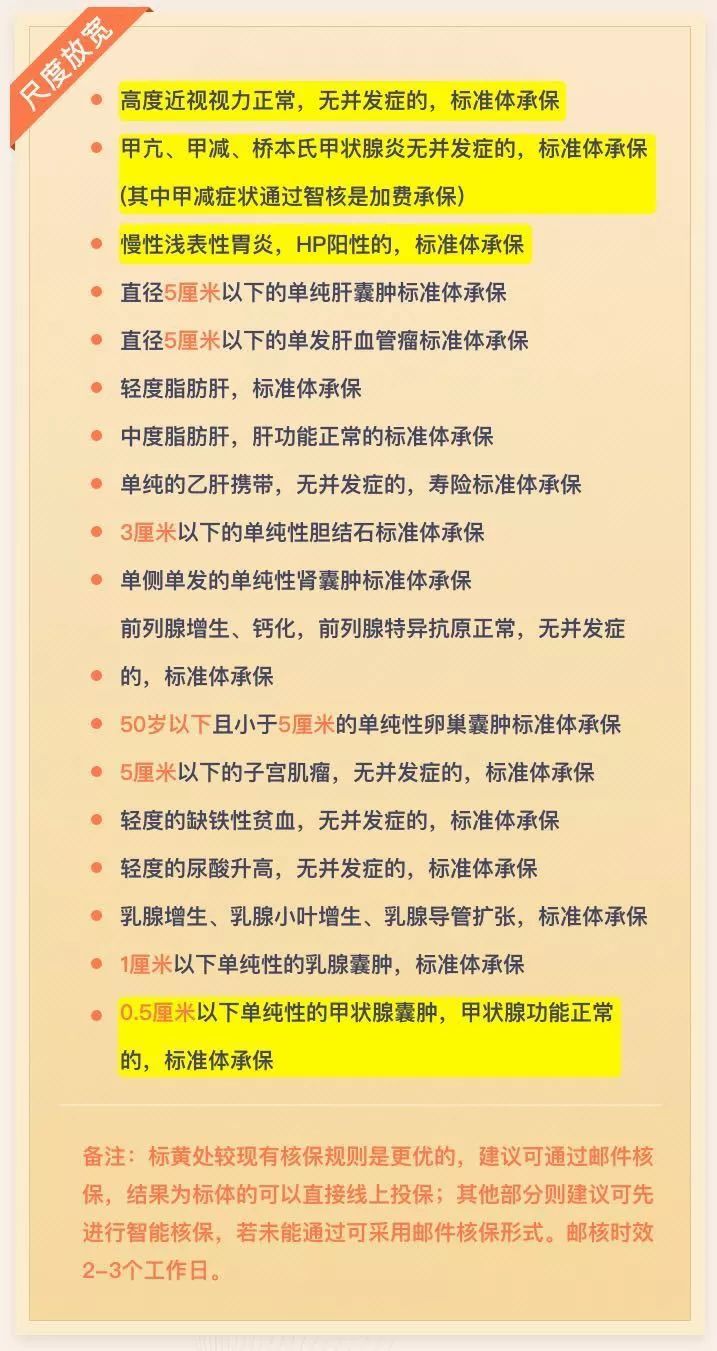

甲状腺结节,乳腺结节有机会按照标准体承保,走智能核保就行。

保障也很全面。100种重疾(赔1次)、35种轻症(可赔付3次且不分组),建议再选上20种中症(可赔付2次且不分组)。

在3月底前,星悦还有核保的特殊政策,小三阳、脂肪肝、结石等均有机会按照标准体承保。有以下健康问题的,抓紧?

寿险选了华贵大麦定期寿险。

定期寿险顾名思义,就是只保一段时间,比如保到60岁、70岁。保障期间挂掉,直接赔钱,平安没出险,不赔钱。

而作为定寿界的“价格屠夫”,华贵大麦这款性价比就更加突出。

30岁,配置100万保额,保至60岁,缴费30年,每年只需820元。

除了保费低之外,这款产品健康告知较宽松。身体有点小毛病也能买。

免责条款少,就3条;等待期短,一般寿险要等180天,它只有90天。

意外险、医疗险跟方案一相同。不过家庭主妇需要注意:小蜜蜂全年综合意外保险(尊享款)只能买10万保额。

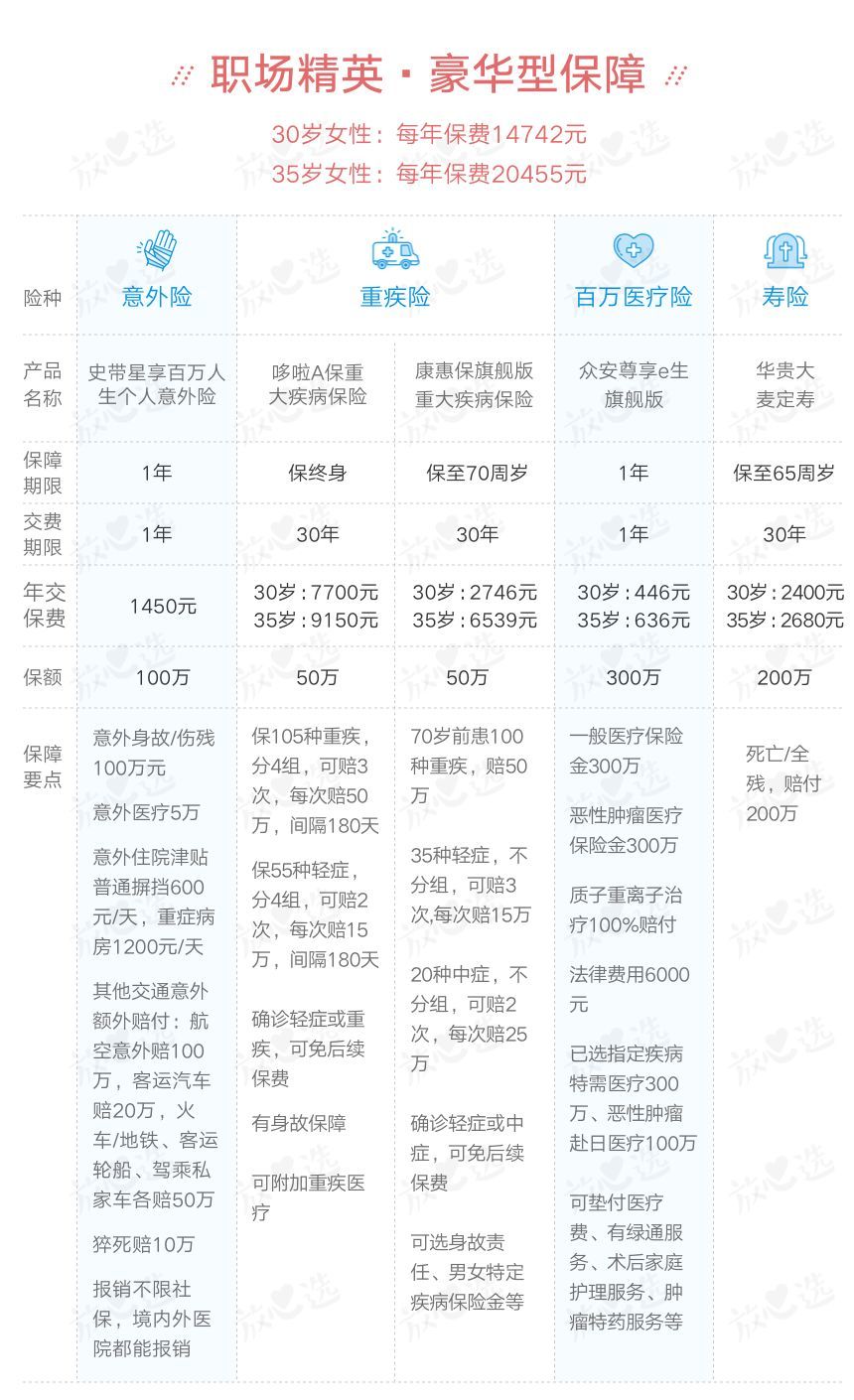

方案三:职场精英豪华型保障

预算15000~20000元

方案持续升级,保障max,适合年薪40万以上的职场白骨精,因为你自己太值钱了。

我搭了2款重疾险,把保额做到100万。因为重疾险,除了承担医疗费、康复费,还应该用来补偿收入损失,应对一病好几年、没工作没收入的窘境。

第一款重疾险,配了哆啦A保重大疾病保险。错过了守卫者1号的,可以买它。保到终身,也能多次赔付,保费只比守卫者贵几百块钱。

保105种重疾,可赔3次,重疾分4组。保50 种轻症,可赔2次,轻症分4组。

为什么需要多次重疾赔付?

因为随着医学技术的进步,一些重疾治愈率也在提高。

比如高发病甲状腺癌治愈率就很高。据美国国家癌症研究所称,甲状腺癌患者的5年生存率接近98%;我国虽然低一些,但也有84.3%。

但癌症的治疗手段副作用大,如化疗、放疗这些,很容易诱发其他严重疾病。

所以,“多次赔付重疾险”针对的就是“安全余量”的问题。能够提供二次甚至三次的多重保障。

另外,自带被保险人豁免,得了条款里约定的轻症或重疾,直接免掉后续保费,不用交啦。

而且这个月,哆啦A保的核保尺度也放宽了,有以下疾病的朋友,可以考虑3月底之前下手?

第二款重疾险,还是康惠保旗舰版,保到70岁(定期重疾险,就属它性价比最高)。这样搭配,保费不贵,但70岁前重疾保额翻倍。

意外险,选择了史带星享百万人生个人意外险。

这款保险意外身故、伤残保额可达100万,保障比较全面,境内外符合条件的医院都能报销,不限社保费用,高额住院津贴,各种交通意外可叠加赔付。

适合经常全球出差、旅游的高收入女性。

医疗险,选了尊享 e 生旗舰版。

尊享 e 生,百万医疗的网红产品,在300万高保额的基础上,增值服务也下了很多功夫。

附加特需医疗,包括恶性肿瘤、良性脑肿瘤特需、国际部、VIP病房责任。

如果罹患癌症、良性脑肿瘤,在二级及以上公立医院的特需部、国际部和VIP病房的治疗费用也可以报销了。

而这个特需医疗,好医保是不提供保障的。

此外,这款重疾险还提供质子重离子保障(100%赔付)和恶性肿瘤赴日治疗。