130

78

买年金险,有3个潜规则~

2020-09-11 16:07:42

2点赞

3收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

我有很多朋友平时看很多年金险产品的测评,对产品有一定的理解,

但真轮到自己要“实操”买年金,就发现很多是“一问三不知”,

年金险有很多“潜规则”,都在大家共识里,不会明面上讲的,这是买年金险之前先得搞清楚的事。

今天就来总结了比较重要的3点内容,年金险的“买前必看”系列!

搞不清楚这3点,一不小心就容易掉“坑”里。

一、不要“裸奔”买年金

我经常讲的一句话:年金险是给“钱”买的保险,用来抵御长寿“老来没钱花”的风险。

对于大多数普通人来说,疾病、意外风险,远比长寿风险要急迫得多,对家庭财务的波及更大。

所以在给“钱”买保险之前,先给“人”买保险。

你别重疾险保额只配个10万,就跑过来看年金险,考虑着未来退休能拿多少钱的事,

有这预算,先把重疾险保额提一提再谈别的。

保障型保险配齐了,再来考虑理财型保险的事。

当然,如果是高净值用户,家里有矿的那种,

压根不在乎那三四百万医疗费,主要注重资产配置和资产风险转移的事,上面的当我白说。

其二,买年金险得花“闲钱”,

买年金险基本都是个大数,动辄几十万上百万的,

你得先确保,少了这笔钱不会对你现在的资金链造成影响,

如果没了这笔钱一下子就切断了自己的资金链,影响到正常生活就没必要了。

别“全副身家”都投了年金,“裸奔”式理财,

未雨绸缪不是坏事,但还有一句话叫“活在当下”。

二、给钱留出“长大”的时间

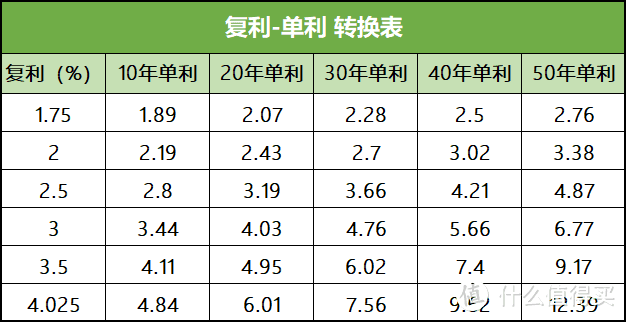

年金险的收益一直强调着一个词“复利”,就是所谓的利滚利,

和存银行定期、国债的单利,完全是两个概念。

如图,单利的3.5%是无论过了多久都是3.5%,而复利的3.5%到了30年,转换成单利就是6.02%,

说白了,买年金是得和时间做朋友,时间越久收益就越高。

我也遇到不少客户,临退休了才来想着买养老年金来养老的事,

除非是特殊需求,如果是单纯是为了养老做打算的,

超过55岁,我都不太建议买年金了,因为这钱最多也只能滚个10年,

这点利息,多这一点不多少这一点不少的。

所以在自己最能赚钱,还年轻的时候就来考虑养老的问题,越早投入才越划算。

三、交费期不宜过长

很多朋友会觉得交费期越长,负担会越小,以为这是分期付款,能缓解资金压力,其实不然。

举个简单的例子:

*假设100万的保费分20年交

第一年是5万,那么这个复利也只会计算这5万,以此类推;

趸交100万,那么从第一年开始,就是拿着100万来利滚利。

所以同一笔钱,趸交和20年交,所产生的收益肯定是趸交的多,

交费期太长还有另一个顾虑:你得考虑自己交费能力的“可持续性”。

你现在觉得现在年交5万不是事,那么十几二十年后呢?

如果到那会负担不起,选择退保,前功尽弃不说,还可能造成亏损,也太划不来了。

交费期太长,越到后面,不确定性越大,未知的风险越大。

所以,无论是在利益最大化的角度,和风险把控度的角度来说,

在经济允许的范围内,交费期越短越好(最好控制在20年以内)

当然也不是所有人,三五年内都能有个十几万来投入年金,

实在想要选择20年以上的年交,只要考虑清楚自己未来的交费能力,能接受性价比不是最高的收益就好。

四、年金险是用来兜底

全球利率下行这事,即便我不讲,大家都能感受到,

我国的银行定期和国债利息每年都在下降,

欧美部分国家零利率和负利率的情况依然存在。

(2020.3.25美国国债收益率)

钱放着只会越来越“不值钱”的道理人人都懂,

为了守住自己的钱,大家都学着投资理财。

投资理财的方式有很多,基金、股票、炒房、比特币、P2P...

如果你是有这风险承受能力,想短期搏一搏的,这些风险投资当然可以。

但如果把战线拉长,到了几十年后,能求稳保本的年金险,才是底气。

所以别总拿年金险和股票来和我说事,

年金险做不来“一夜暴富”的收益,也没股票“分分钟几百万上下”过山车般的市场波动,

两者不是同一维度的东西,没可比性。

年金险是用来兜底,买年金求的就是一个“稳”字,

对于普通人来说,稳中求胜,才是至关重要。

当然了,年金险是很复杂的保险产品,总得算了才知道有没有被“坑”!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。