51

63

不限医保目录的蚌惠保终于来了,59元保300万

2020-10-28 18:34:27

1点赞

3收藏

1评论

你以为生命是无价的?那都是骗人的。疾病面前,生命的价格就是你能动用的所有现金。

——坤鹏论保

最近发现,大家对城惠保的接受度非常高,正应了那句话:并不是大家排斥保险,只是还没有一款足够合适的产品而已。

上周鹏哥介绍了城惠保的发展,以及北京的京惠保,反响都很不错。

城惠保以不限年龄、不限职业、不需要健康告知而闻名,放眼整个保险行业,能做到这一点的,除了基础医疗保险以外,也就城惠保了。

当然,相比其他商业保险,城惠保也有硬伤:限医保目录内报销。

包括鹏哥之前介绍的京惠保,都是限医保目录内报销。

于是就有人问:

难道城惠保都是限医保目录内报销?

有没有不限医保目录内报销的呢?

实际情况是:有。

确实有不限医保目录报销的城惠保——蚌惠保。

59元保费,最高可到300万保额。

这是一款什么样的城惠保?为什么医保目录外用药也能报销呢?

我们今天就一起来看看。

本文重点内容:

蚌惠保的保障责任怎么样?

蚌惠保的特点是什么?

蚌惠保怎么投保?

一、蚌惠保的保障责任怎么样?

蚌惠保由长安责任保险股份有限公司承保,在安徽省蚌埠市发布,所以产品名称叫蚌惠保。

但与其他一些城惠保产品不同,蚌惠保的投保人并不局限于蚌埠市,而是整个安徽省都可以投保。

只要在安徽省内有社保,不论在哪个城市,都可以投保蚌惠保。

我们来看一下蚌惠保的保障责任。

这里鹏哥要强调一点,蚌惠保300万保额是由三部分组成:

住院医疗费(医保目录内):100万保额;

住院医疗费(医保目录外):100万保额;

特定药品费:100万保额。

这三部分保障的保额并不是共用的,因此,实际上,很少有人会真的达到300万保额。

蚌惠保住院医疗免赔额2万元,达到免赔额后,报销比例是80%。

18种特效药都是针对癌症治疗的,0免赔额。

这18种特效药有11种是在医保目录外,7种在医保目录内。

为什么要这么区别呢?

11种医保目录外用药,报销比例为80%;

7种医保目录内用药,报销比例为100%。

如果购买特效药时没经过社保报销,只能报销60%,所以首先使用基本医疗保险,是城市普惠保险中非常关键的一个环节。

我们仍然来个案例看看蚌惠保的价值:

2020年10月,张女士投保了蚌惠保,2020年12月,张女士在某三甲医院确诊患有肺癌。

住院期间进行了手术、化疗等治疗,治疗费一共花了106万元。

其中,符合医保内报销的费用为70万元,医保实际可报销50万元。

不符合医保报销的费用为36万元。

在治疗过程中,在指定药店购买了泰圣奇,由于是医保外药品,35万元药品费完全需要自己承担。

后来,张女士向蚌惠保申请理赔。

经过计算,蚌惠保可以报销的费用是:

医保内自付医疗费用报销:[(70万-50万)-2万免赔额]*80%=14.4万;

医保外医疗费用报销:(36万-2万免赔额)*80%=27.2万;

癌症特效药品费用报销:35万*80%=28万

蚌惠保共计报销69.6万元。

医保报销50万。

张女士实际自己支出费用:106万+35万-50万-69.6万=21.4万元。

相比141万的治疗费,实际支出21.4万压力就要小多了。

二、蚌惠保的特点是什么?

蚌惠保有几个特点,大家可以关注一下。

1. 不限医保目录

这是蚌惠保最大的特点之一,也是它与其他城市普惠保险的一大区别——有100万保额是不限医保目录的。

这样的好处当然很明显,很多疾病治疗方法和用药都不包括在医保目录内,不限医保目录可以多报销。

为什么蚌惠保能做到这一点,而其他更多城市普惠保险却做不到呢?

一方面是因为城市普惠保险大家都处于摸索、创新阶段,在医保目录以外提供一部分保障,显然是个不错的创新。

至于多大程度上会影响到利润,只有跑一段时间才会知道。

另一方面,保险公司也不傻,为了降低自己的风险,蚌惠保超过2万元免赔额以后,报销比例是80%,而不是100%。

要知道,很多只负责医保目录内报销的城惠保产品,比如京惠保,超过免赔额后都是100%报销。

2. 将保障范围扩大到全省

这也是蚌惠保的一个特点。

虽然是在蚌埠市发布的城惠险产品,但保障范围却不局限于蚌埠市,而是扩展到整个安徽省。

只要在安徽省内有社保的用户,都可以投保蚌惠保。

这也是一种创新,在此之前,城惠保产品都局限于具体城市。

如果以后每个城惠保产品都这么操作,就意味着同一个省内将会有多款城惠保产品可以选择。

如果这样,离各家保险公司短兵相接,刺刀见红的日子就不远了。

正所谓不破不立,有这样的行业搅局者入场,至少对投保人和被保险人来说不是坏事。

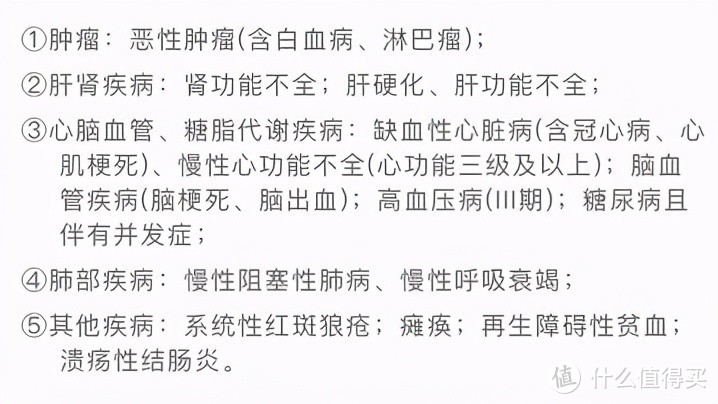

3. 5种既往症不赔

虽然蚌惠保没有健康告知,可以带病投保,但并不意味着所有疾病都可以得到理赔。

有5种既往症是不在蚌惠保理赔范围内的,大家一定要注意。

如果被保险人在投保时已经有这5种疾病,在整个保障周期内,蚌惠保都不理赔这5种疾病的治疗费。

但如果因为其他疾病住院治疗,是可以正常理赔的。

4. 保费分为两种

看过鹏哥之前介绍京惠保的朋友们应该知道,京惠保不管被保险人什么情况,保费一概79元。

蚌惠保不是这样的,它的保费分成两种情况:

0-50岁:59元/年

51岁及以上:189元/年

年龄在51岁及以上的被保险人一定要注意,你们的保费不是59元,而是189元。

5. 增值服务力度有限

与之前介绍过的京惠保一样,蚌惠保也有一些增值服务,但与京惠保比起来,显然不太实在,给人的感觉是,没什么有价值的增值服务,生搬硬凑弄了几个:

妙手医生服务:成功投保“蚌惠保”即可成为妙手医生会员,享受7x24小时全科咨询+线上处方+送药上门服务;

癌症基因检测服务:为被保险人提供6000元癌症基因检测服务优惠券;

海南博鳌乐城海外药品就医服务:可为被保险人安排海南博鳌乐城就医服务;

父母双人体检套餐电子券:市场价值470元的老年人常见疾病专业体检套餐,全国可用。

与百万医疗险的增值服务就更没有可比性了,完全不在一个级别上。

不过好在我们买城惠保的主要目的不是为了增值服务。

还是那句话:

如果能买百万医疗险,肯定优先选择百万医疗险。

如果因为身体原因、年龄原因或其他原因导致无法投百万医疗险,再选择蚌惠保也不迟。

三、蚌惠保怎么投保?

想投保蚌惠保,要赶在11月15日之前投保才行。

公众号投保是目前城惠保最常用的投保方式,蚌惠保也不例外,要不怎么说最大的赢家是腾讯呢。 公众号搜索“蚌惠保”,不过似乎并不能找到“蚌惠保”,而是能找到“蚌徽保”,一定要注意,这里是“蚌微保”,不是“蚌惠保”,关注后可直接投保。 关注公众号后,点击中间“参保入口”菜单即可找到投保链接,直接投保就可以。 有人会问到续保问题,担心今年可以投保,明年无法投保怎么办? 鹏哥认为,对于这种测试类的产品,能保一年是一年。 明年发展成什么样,大家心里都没底,都是根据政策情况、市场情况摸着石头过河。 毕竟这都是无法投保百万医疗险以后,退而求其次的选择。

[已注销]

校验提示文案

[已注销]

校验提示文案