130

78

重疾不买这个责任,立省30%!

2020-06-04 21:02:30

0点赞

7收藏

0评论

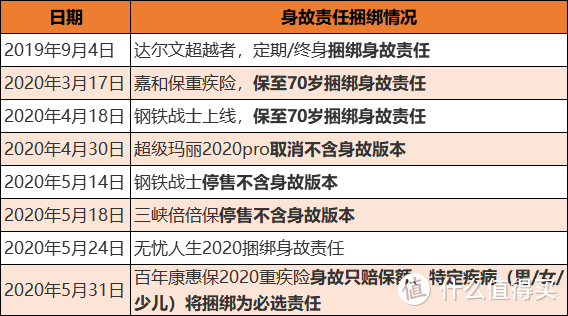

2019年下半年开始,新出的重疾险产品都陆续设计了保到70岁捆绑身故责任。到了2020年,保70岁捆绑身故几乎成了重疾险标配。(参考下图)

很多朋友就问了,买重疾险该不该带身故责任呢?

今天老斯基也跟大家一起来探讨一下这个问题。

咱们先了解一下重疾险捆绑身故责任啥情况?

捆绑身故是啥情况?

简单说,这类产品的重疾和身故是共享保额的,二者只能赔一个,若得了重疾,保险公司就不赔身故了,如果没罹患重疾就身故了,保险公司就赔身故责任。

举个例子,隔壁老王买了50万保额的重疾险,不幸罹患癌症,符合重疾理赔标准。

保险公司赔了50万,履行了给付保险金的义务,合同效力终止。以后老王再身故,保险公司不再赔钱了。

接下来老斯基再来说说,这重疾险带不带身故有哪些不同之处。

带不带身故有哪些不同

1、不带身故的保费更便宜

一般来说,重疾险不带身故责任,保障范围就没那么全面,价格也会更低一些。

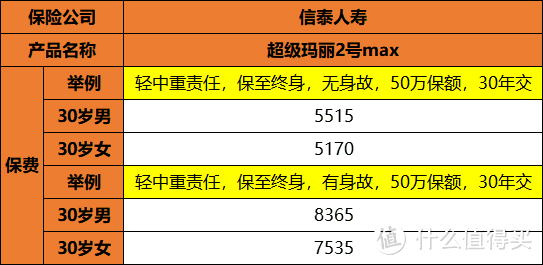

参考超级玛丽2号max的保费情况,同样的保障时间,同样的缴费年限,不带身故责任的保费要比带身故责任的保费便宜将近34%。

2、带身故的现金价值更多

现金价值(忘记现金价值是啥子东东,就戳蓝字复习一下)就是这个保单值多少钱。一般在退保或做保单贷款时会用到它,且越多对我们越好。

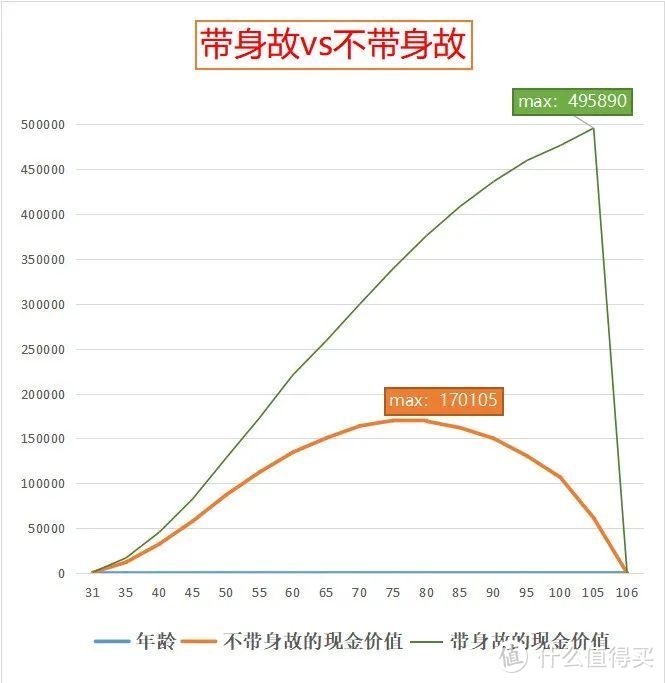

我们还以超级玛丽2号max为例,同样是30岁男性投保50万保额保到终身,分30年缴费,现金价值的情况如下图所示:

从图中可以看出,带身故责任的现金价值会更多,且会一直增长,直至接近保额,就像做储蓄一样。

如果不带身故责任,现金价值会在75岁时达到顶峰,然后下降。

3、保障范围不同

不带身故的重疾险对标的就是大病风险,得了合同约定的病种,赔钱。

带身故责任的重疾险对标的是大病跟死亡的双重风险,大病跟死亡都可以赔,但仅赔一种风险,更像零和博弈,只能二选一。

这带不带身故责任差别不小,那买重疾险究竟是该带还是不该带呢?

老斯基认为

一般情况下,不建议带身故责任,如果真的关注身故风险,还是另外补充一份定寿更好。具体为什么,且听老斯基讲解。

第一、重疾险不带身故责任,身故也能“赔”

其实,很多朋友都不知道重疾险的一个小秘密-巧用现金价值,就算重疾险没有身故责任,也能拿回一笔钱。

这是咋回事呢?虽然消费型重疾险的条款没写身故保障,但投保人是随时可以拿回现金价值的,这也算是一种 “身故保险金”。(参考下图)。

第二、就算重疾险带身故,也无法替代定寿

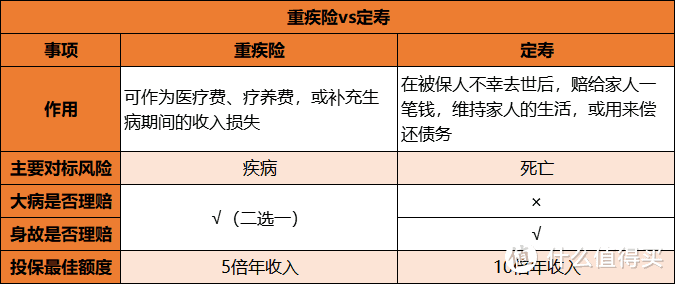

尽管重疾险和定寿都可保身故,但两者在作用、额度等方面还是有很多不同的。(参考下图)

重疾险主要防范大病风险,最高保额在50万左右,覆盖大病的治疗费用还算充足。

但要想靠50万额度偿还家庭支柱身故后留下的房贷车贷、或是原来赡养老人、抚养孩子可就捉襟见肘了。

而且重疾险的身故责必须得是被保险人没有得过重疾,保险公司公司才会赔付。但凡被保险人不幸罹患重疾,身故赔钱这个事儿就甭想了。

可如果你单独给自己买一份寿险,那情况可就完全不同。

若不幸罹患重疾险,重疾险赔钱帮助我们养病,若重疾后不幸身故,还有寿险能赔给家人一笔钱,好让他们的生活不受冲击,老人跟孩子的生活还有个保障。

重疾险管大病,定寿管身故或全残,二者各司其职,互不影响。

但也有些情况,是适合带上身故责任的。

哪些情况适合带身故

第一、身体有异常,无法通过定寿核保

一般来说,重疾险对像肺结节等一些身体异常的情况是可以做加费或除外责任承保的。

但定寿就没加费或除外责任一说了,不符合健康情况是不会当下承保的。

所以,如果身体有异常可以买重疾险但无法通过定寿核保时,还是建议带上身故责任。

第二、预算不够买高保额定寿 一般来说,买保险的预算最好不要超过家庭经济每年结余的10%。

若扣除健康险的预算,剩余部分不够买100万或更多保额的定寿,这个情况也建议带上身故责任。

最后老斯基再简单总结一下。

老斯基说

买保险可不要想一个保险解决我们生活中的所有风险,买保险偷的懒,都会变成以后吃的亏哦。 对家庭经济支柱而言,若身体条件好,老斯基不建议买带身故责任的重疾险,保证重疾保额充足的情况下,最好还是单独补充定寿。

若预算不足或身体有小异常买不到定寿但重疾险可承保,还是建议带上身故责任。