135

28

友邦、宏利、永明集体官宣,正式收益下调!

2025-05-30 09:24:32

0点赞

1收藏

0评论

降息的风终于还是吹到了香港,

31天后,年化复利7%的香港保单,将阶段性的告别历史舞台。

今年二月初,香港保险业监管局发布通知,明确规定:

自7月1日起,各保险公司在进行保单预期内部收益率(IRR)演示时:

1) 美元等非港币保单,上限调整为6.5%

2) 港元保单,演示上限则不得超过6%

随着七月的逼近,各大保险公司高利率的产品下调的下调,停售的停售。

1、友邦

友邦的两款老牌分红险「充裕未来·盈尚」和「活享储蓄」将在6月30日停售,

而「多元货币计划盈御3」将于7月1日正式下调演示分红。

该系列的分红不错,总现金价值比率最低93%,最高105%,而在售「充裕未来·盈尚」连续4年实现100%分红。

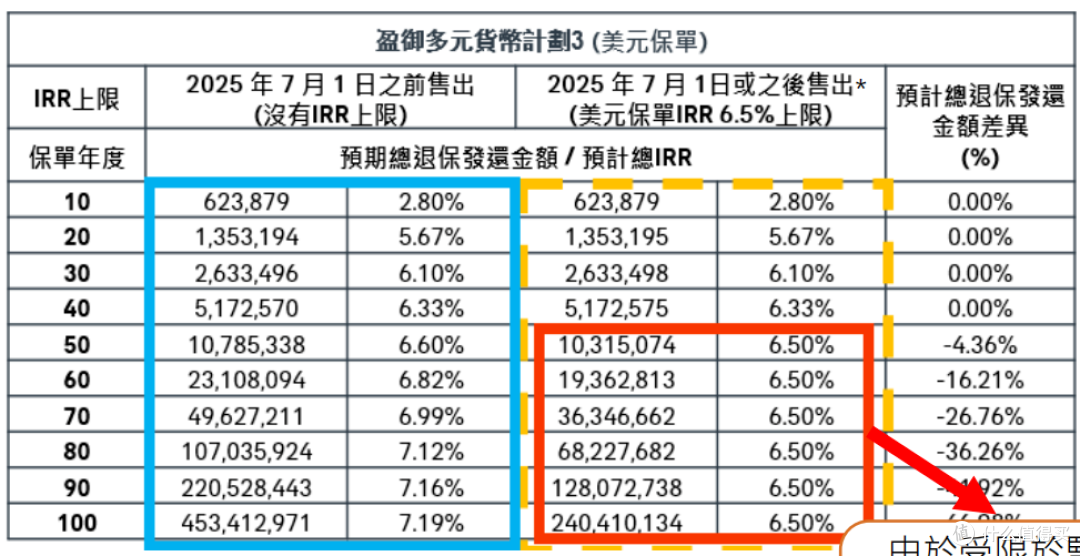

「多元货币计划盈御3」是现在的王牌,10年IRR为2.80%,20年IRR5.67%,50年IRR6.60%,最高可达7.19%,

如果投保10万美元,共交5年,那么七月后再去投保,只能拿到原先保单50年的IRR预期年化率,

初略算了一下,100年的分红收益差高达2.1亿美元。

而其他的产品,例如储蓄险「简爱延续5」、重疾险「爱伴航」等,无论是乐观/悲观/基本情景下的演示收益,7月1日后都不会高于6%或6.5%。

说起来,友邦的分红一向很稳健,我统计了76款产品,2023年,平均分红实现率为96%,方差为0.015,如果想选一款兼具收益性和稳定性的产品,可以重点考虑。

2、宏利

这次限高令,宏利有19款产品将受到影响,包括「宏挚传承」「环球货币保障计划」等王牌分红储蓄产品。

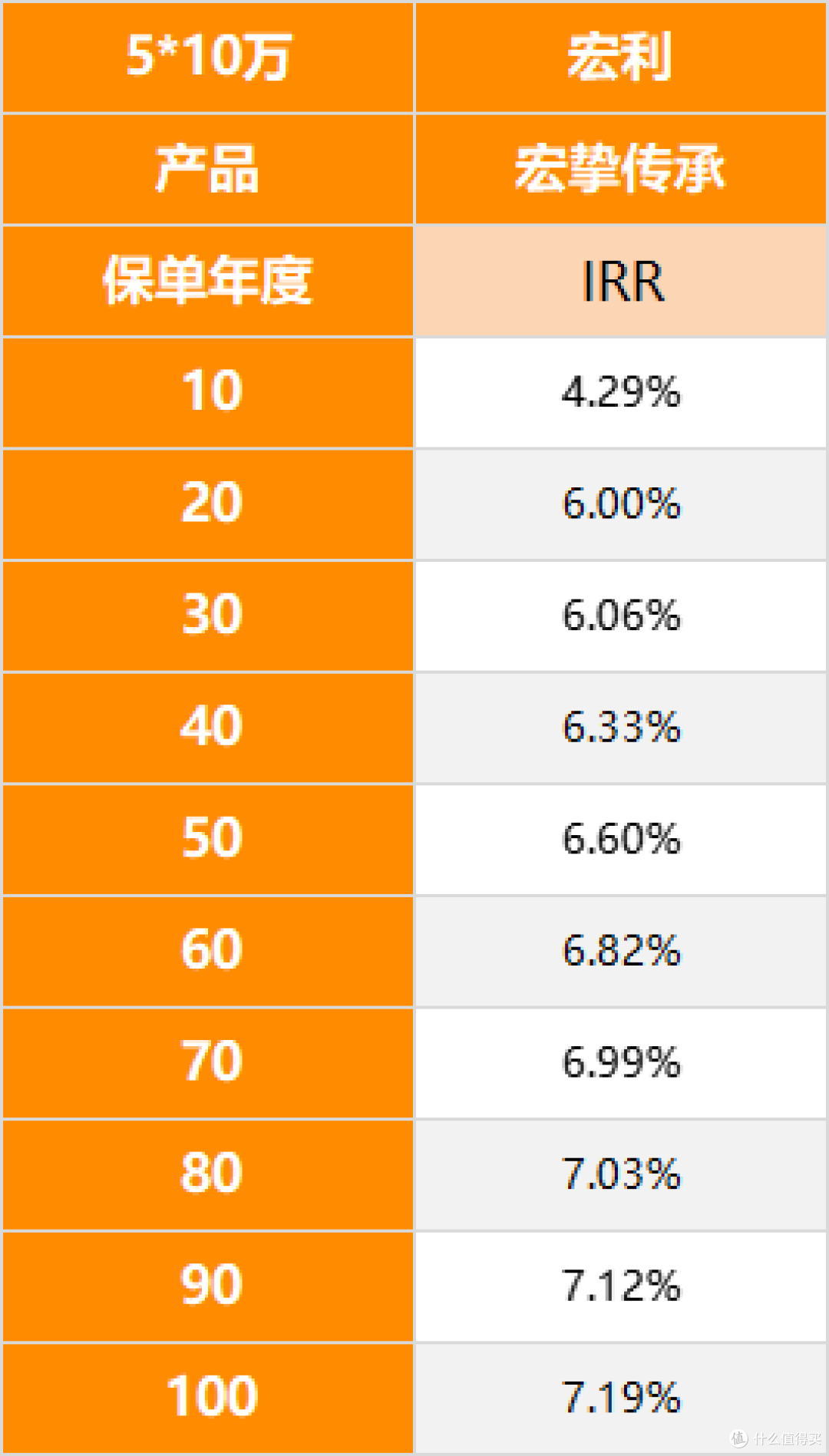

以「宏挚传承」为例,美元保单的长期预期利率高达7.19%,调整后只能低于6.5%,

但值得一提的是,总预期调整后,「宏挚传承」在同类产品里面依然很有竞争力,

因为它前期复利增值的速度很快,比如前10年,IRR高达4.29%,多出一个点的收益,20年,预期收益就破6%了。

而且功能众多,比如多元货币、红利锁定、保费假期、保单拆分等,还有无忧选这个作弊器,可以在英式分红和美式分红之间任意切换。

宏利的王牌产品宏挚胜在全面,不管是收益,还是功能,都属第一梯队,当时我就看重了这点,配置了这款。

想了解全部过程的,可以点击回顾下:拿下一份70万香港保单,说说我的几个担忧...

3、永明

永明这次下调5款带分红的产品,其中包括王牌分红险「万年青·星河尊享/传承计划」;

同时,从7月1日起,停售3款储蓄险,包括「万年青·尊享储蓄计划」、「万年青·传承储蓄计划」、「传富储蓄计划」。

「万年青·星河尊享」是一款偏保守的产品,保证13年回本,归元红利占比很高,前三十年,高达17%-32%,

此前我也在文章中科普过,归元红利占比高的产品适合快速提取,对于追求灵活现金提取的朋友来说,很适配。

……

列举完保险公司和产品,接着来说说影响吧~

如果把率先调整的周大福人寿算进去,目前已经有四家保险公司宣布调整产品了,

储蓄分红险、终身寿险、重疾险,凡是分红利率超6.5%,无一例外,全都要下调演示利率。

从整个分红险的行业发展来看,限制高利率,可以让分红更稳健,

但对投资者来说,演示利率下调,有可能会影响实际收益,

比如有的保险公司可能会改变投资布局,增加债券,减少股票,那么实际收益可能会减少,

其次演示利率下调,也可能会影响保险公司红利派发的积极性,

举个例子:

现在要拿到7%,分红实现率只要100%

以后要拿到7%,分红实现率就要130%

如果保险公司能按照100%分红给到投保人,已经兑现了承诺,分出更多红利的动力也会减弱。

故高演示利率其实对投资者来说长期会更有利,

目前,离高利率的产品下架还剩最后一个月,而现在也确实处于上车的窗口期,

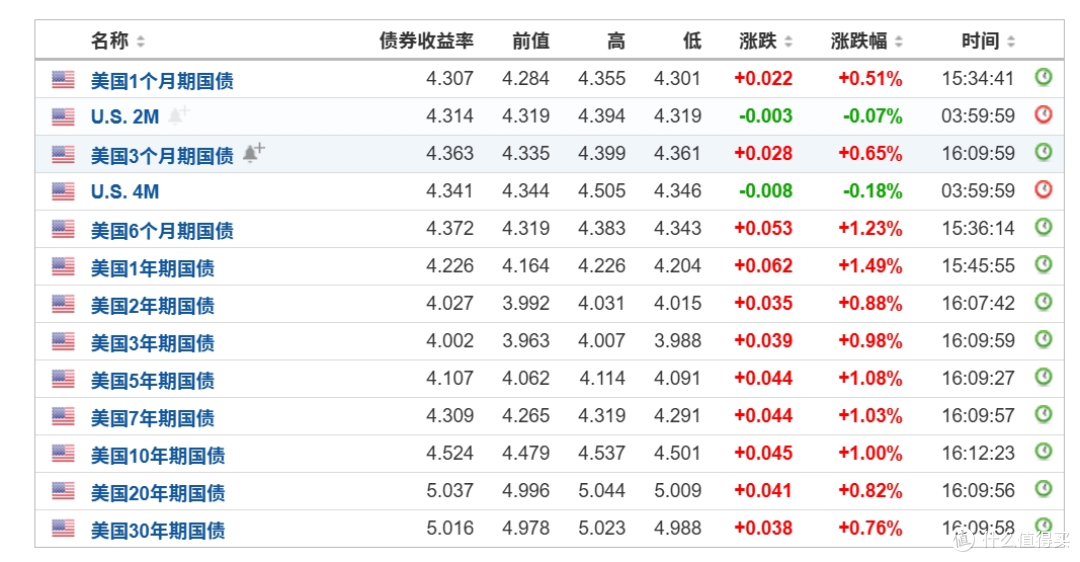

因为现在美债收益率处于高位,十年期美债收益率为4.52%,二十年期、三十年期美债收益率为5%。

而港险的底层资产主要是美债打底,此时建仓的话,相当于有了一个稳定的收益。

但也要补充几句,上车前一定要结合自己的财务状况、投资需求和风险承受能力,理性上车。

香港保险产品众多,优缺点也不太一样,上车时一定要选好适配的产品,有拿不准的也可以找我咨询,我的同名微信公众号:胡胡的全球笔记,很乐意为你提供帮助。

然后,如果你想了解最新产品的收益、分红、保险公司数据和资料,不用再花时间,我这已经整理好了,可以找我拿~