24

25

找出当前最好的养老保险!提前规划养老后,我不焦虑了

2022-11-03 02:02:35

2点赞

13收藏

0评论

最近养老保险市场风起云涌,可谓是没有最好只有更好,我们团队小伙伴研究了一段时间之后,给大家带来最新的养老金推荐和不推荐榜单~

01

十月是一个特殊的月份,不仅是国庆,还是被很多人可能会忽略的敬老月~

在刚刚过去的No.20大,重点强调了未来养老产业应作为重中之重发展:

大会报告从“实施积极应对人口老龄化国家战略,发展养老事业和养老产业,优化孤寡老人服务,推动实现全体老年人享有基本养老服务”。未来“银发经济”将成为巨大蓝海,养老产业也将迎来发展黄金期。

有数据统计,截至21年底,全国60岁及以上的老年人口达2.67亿;十四五时期我国从轻度老龄化进入中度老龄化阶段。

这庞大的老人群体催生而出的是不可忽视的养老产业~目前,

我国老人的养老模式大致分为两种:

1,居家养老;

2,养老院养老。

不说动辄几十上百万的高端养老院,就是居家养老一个月也要花费不少~

仅仅依靠我们的国家养老金真的能保证一个安逸的晚年生活吗?

像我爸,他是国企员工,现在退休后每个月能领4000多。

我妈在私企退休,每个月2900多,两个人加起来7000块左右。

其实7000块在我们家那个小城市不算少,但是也只是刚好够他们俩生活,他们心里还想着留点钱给我和妹妹,平时买东西都格外节约。

别提想退休后出去旅旅游,真的是有心无力。

说来说去,无忧的养老生活需要钱,还是一大笔可观的钱!

那这笔钱从何而来?

只有在我们有工作能力的时候每年慢慢攒一笔下来,存入一个可增值的的养老金工具中,这样才能保证我们这笔钱是安全的,未来退休之后才会有源源不断的现金流流向养老生活~

02

那这么多养老金产品良莠不齐,到底选择哪一款呢?

很多姐妹说每每看到这么多的产品,头都秃了~

还记得如何挑选一款好的养老年金吗?

再重申一遍,挑选一款好的养老金的理念:衡量一个养老金产品好不好,主要看3个指标,这3个指标对我们后面评估产品非常重要,一定要记好了。

养老金领取金额,身故金(保证领取金额)和退保金(保单现金价值)。

养老金领取金额就是退休以后,每年或者每月能领多少钱,这是存储养老金的初心。

身故金就是保证领取金额,不同的年龄,万一被保人不在了,保单能赔付多少钱,这个主要是留给后人的。

退保金就是保单现金价值,如果到了晚年不想持有保单了,不想慢慢领取了,退保能拿回现金价值,它体现的是对保单的灵活掌控权。

一般我会把现金价值当成养老金的备胎,我可以不用,但是得有。

其实实际研究产品的过程中发现,这三者往往不可兼得,有时候领取年金很高,但是其他两个都很差,有时候现金价值和身故金很高,但是领取年金又很低。

所以在选择之前,要充分了解养老金的特点就非常重要。

根据这三个养老金的挑选标准,我们可以把市面上的养老金先分类,分为以下几种类型:

高领取型:只追求高额年金领取,钱多为王,身故保险金和现金价值都为年金让路;这种一般比较适合不婚主义,丁克等不需要为后代考虑的人群。

全能型:也可以叫均衡型或者不偏科的养老金,兼顾年金领取、身故保险金和退保金,三者都做的很好;这种全能型的养老金是适用大多数人的养老金类型,这种类型好就好在,我们不会踩坑。因为他的三个维度都做的很好。

增额型:增额型养老金不是主流的类型,但是最类似国家养老金的类型,它的年金领取不是固定的,而是前低后高,每年会递增,但是正因为设置了递增,前期可能有20年的时间领取都会非常低,所以适用人群非常少,一般不推荐。

在基本了解了挑选养老金的标准后,我们把目光放在现在的养老金市场上。

03

我们测评了市面上出现的几乎所有的养老金产品,这里是帮大家筛选的最优秀的养老金榜单~

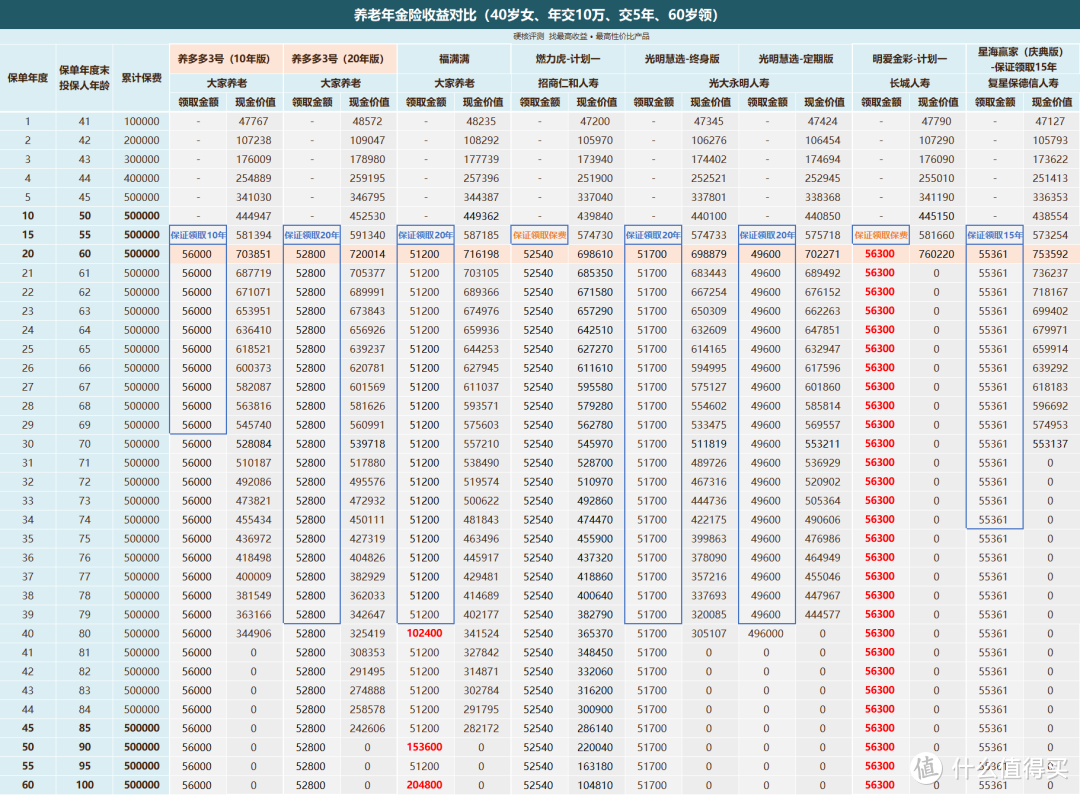

以40岁女性,年交10万,交5年,60岁开始领取为例:

一,养老金领取金额:

从数据上看:年交10万,交5年,大家养多多3号(10年版)每年领取56000,明爱金彩计划一每年领取56300。

每年就相差300块钱,但是养多多3号(10年版)比明爱金彩多了10年保证领取,且现金价值持续时间更长,显然300块换10年的保证领取很值!

其他产品,像养多多3号(20年版)、福满满、光明慧选等,因为兼顾了保证领取期和现金价值,年金领取会略低一些,在52000左右。

二,身故金(保证领取金额)

通常来说,保证领取期限20年左右最好,如果这个保证领取年限过短就没有身故杠杆,过长就会损失年金收益。

像明爱金彩计划一和燃力虎的计划一,领取金额都很高,但是开始领取后,身故就只能赔已交保费,相当于这份保险几十年没有获得任何收益。

这种产品我一般不太推荐,除非你是单身或者丁克家庭,只考虑自己就可以了,不需对身后家人负责。

而像养多多3号(20年版)、福满满、光明慧选等都是保证领取20年,在这一点上就有保证了,不会坑,比较均衡。

至于养多多3号10年版,保证领取10年,我觉得也挺好的,身故金有一些保证的同时,领取金额也很高。

三,退保金(保单的现金价值)

关于退保金,这点燃力虎目前最好,终身都有现金价值。

福满满、光明慧选和养多多3号20年版,现金价值可持续到85岁,85岁也活够本了;养多多3号(10年版)现金价值可持续到80岁,也还不错~其他产品都不算特别好,明爱金彩计划一,开始领取后现金价值直接归零了。

总结一下:

如果你是丁克或不婚族,只看重养老金领取的金额,那么我认为养多多3号(10年版)是目前最好的“高领取型”养老年金险,比明爱金彩、星海赢家等产品优势都更大。

但对大多数朋友来说,建议大家还是重点考虑“均衡型”养老金产品,像养多多3号(20年版)、福满满、光明慧选,都是很优秀收益顶尖的养老金产品。

写在最后~写完这篇之后,我突然就不养老焦虑了!

大部分人在35-40岁之间才会去考虑养老的问题他们会压缩缴费年限,提高缴纳金额,以此来保证养老金最大程度的增值,这时候压力大的不是一点点~

毕竟,一年10万块对普通人来说还是很难拿得出来的~

但是,一旦开始提前规划养老,一年攒出2-3万,未来的养老现金流同样不会差这就是时间红利

所以,就从现在开始,攒钱吧~