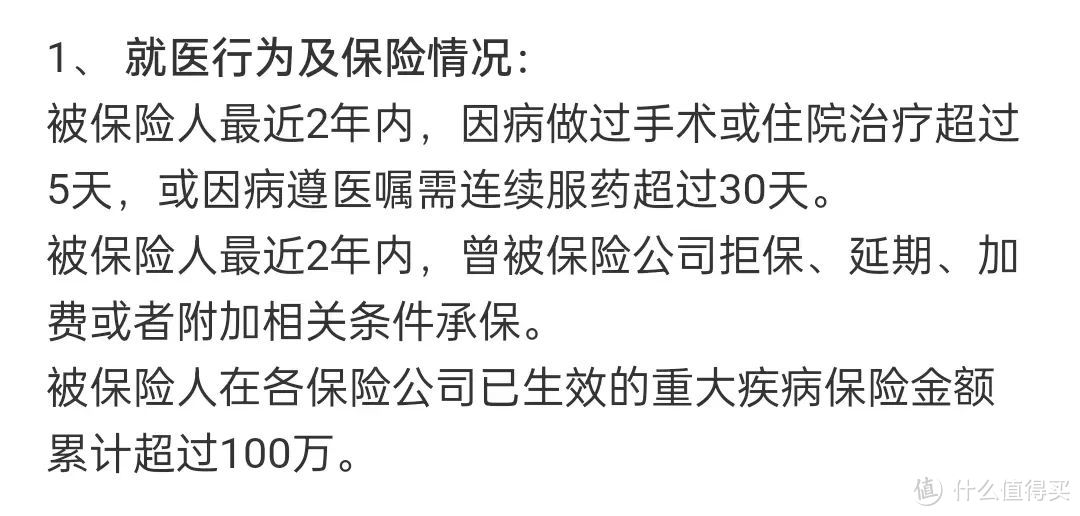

348

340

目前最适合肺结节投保的重疾险,人保i无忧2.0

2023-08-26 00:10:18

0点赞

0收藏

0评论

图片

图片

阳过之后,拍过CT的小伙伴不少都有了肺结节。不完全统计,今年来找到我们投保健康险的朋友,有一半都有肺结节,和前两年偶尔才出现一例肺结节的情况比,这个增幅还是挺让人惊讶的。

体检出肺结节,大多数情况医生会说没大事,定期复查就好了,可大多数健康险(重疾险、医疗险等)对于肺结节的核保尺度都是相当严格。以重疾险为例,对于肺结节的核保轻则除外肺部责任,重则拒保,都是非常常见的结论。

当然,近两年有些保险公司为了差异化竞争,也推出了一些肺结节有机会正常承保的重疾险产品,之前大鱼也多次统计过。

但目前,受保险预定利率下调的影响,7.31之前的重疾险全面下架,这个时间段如果你刚好有肺结节(或有其他棘手的体况),又想买到的重疾险可以正常承保,那么一定不要错过这款重疾险,人保i无忧2.0。

下面来具体分析产品。

哪种肺结节可以正常承保?

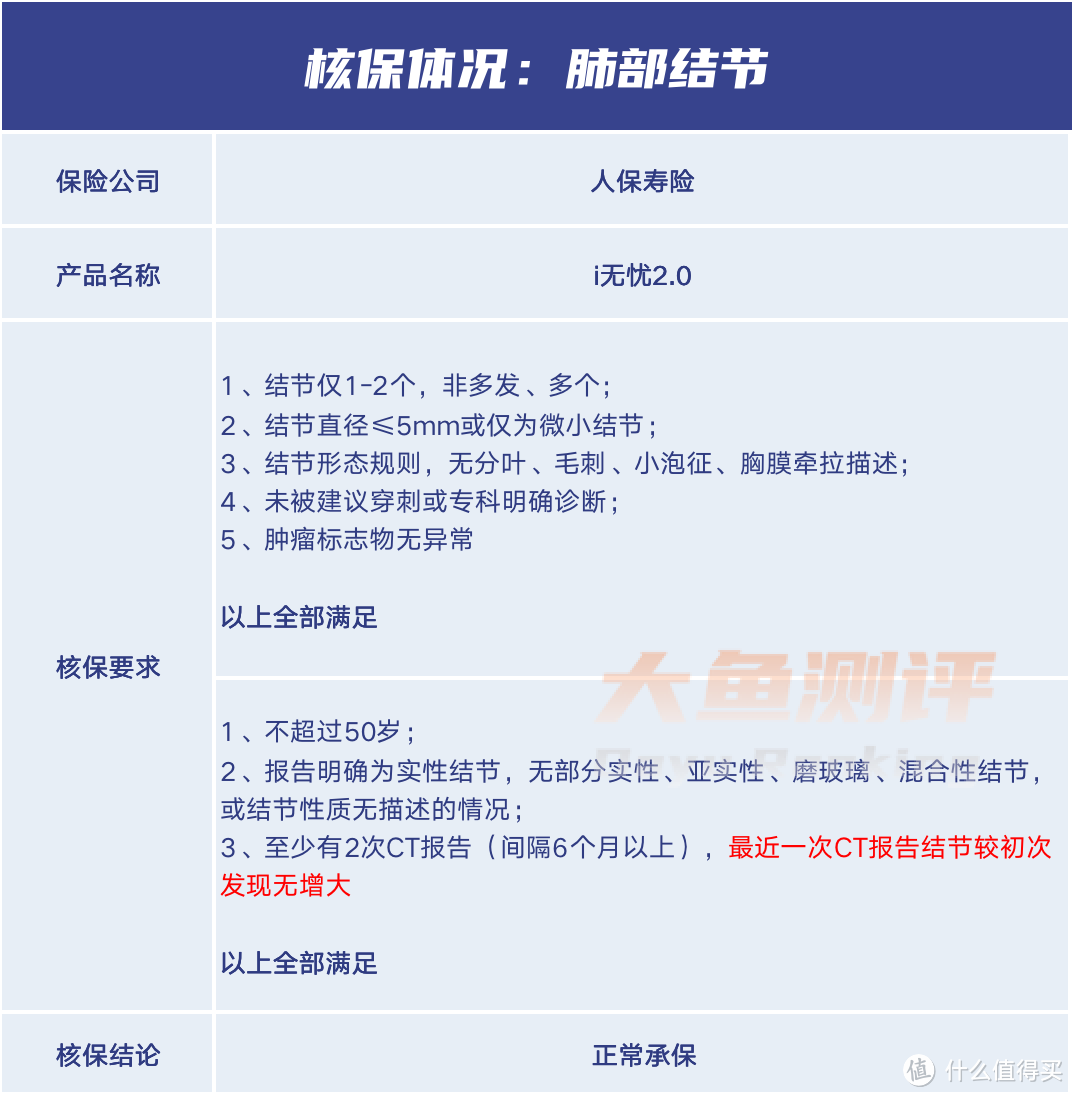

人保i无忧2.0,肺结节可以正常承保肺部的情况分为两种:

1.手术切除:要求病理是良性。

大多数保险公司这种情况都是有机会正常承保的,所以i无忧2.0并没有太多的照顾;另外,肺结节如果不是状态特别不好,医生一般也不会建议切除,手术的概率太小,适用面并不广。

2.未手术切除的:

图片

图片

表格中共5+3=8个条件。其中:

不满足前5个中任何一项,则不能投保;

满足5项,不满足3项中任何一项,可以接受除外承保;

满足表格中5+3=8个条件可以把肺部承保进来。

i无忧2.0的要求在我看来是非常宽松的,除了结节大小、数量、状态的基本要求外,对结节的大小变化的要求也比以前的i无忧更加宽松了:只要求最近一次和初次比没有增大。

例如,做了3次CT,结节分别是4mm,5mm,4mm,虽然中间一次结节有变大,但最近一次和初次大小相同,仍然可以正常承保。

除了肺结节外,这款产品还有很多其他体况的核保优势,不少在其他重疾险除外、加费、甚至拒保的情况,i无忧2.0都有机会一试。

其他核保优势

我整理了8项,都是实际投保常见,大多数产品要么增加保费、要么除外责任,有些甚至拒保的体况,在i无忧2.0符合条件可以正常承保。

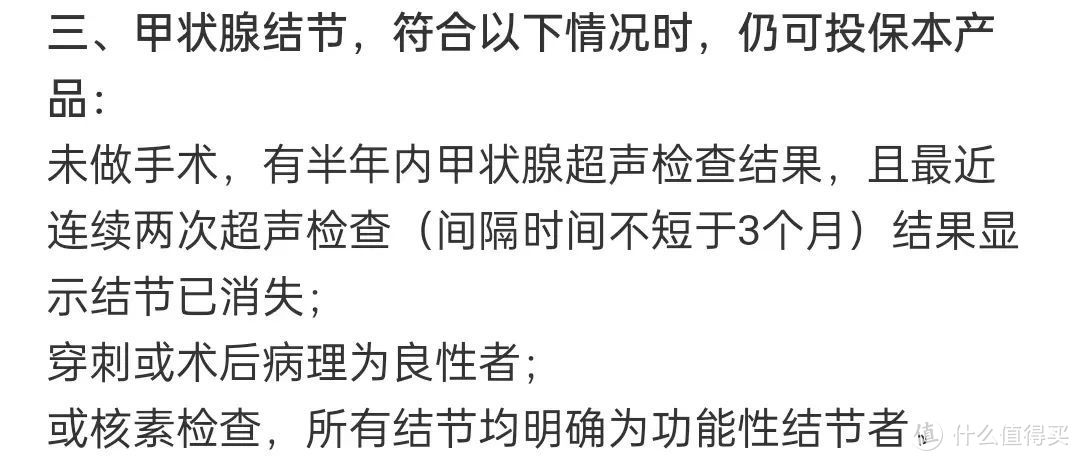

1.甲状腺结节

图片

图片甲状腺结节的核保就比肺结节更严格了,甲状腺结节2级绝大部分重疾险除外承保,3级或不分级就更不用说了,妥妥的除外。

i无忧也给了正常承保的机会,除了穿刺或手术证明良性外。不想太痛苦也可以做核素检查,证明是功能性结节,也可以直接标体承保,甚至不需要分级。核素检查价格不贵,一般医院在200左右,和做两个彩超价格差不多。但是这个检查本身有些过度医疗,做这个检查难度不小。

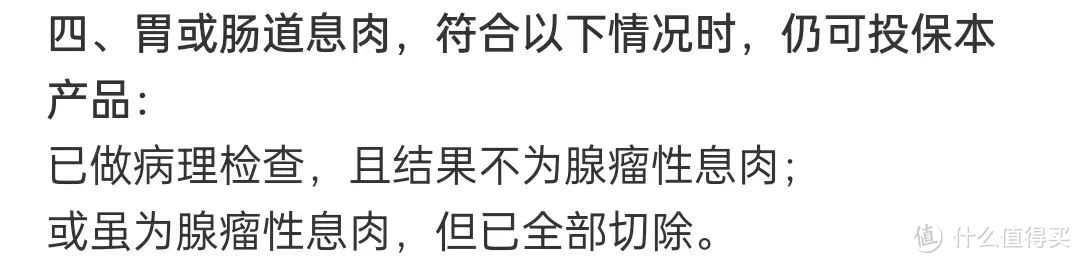

2.腺瘤性肠息肉

图片

图片不吹不黑,腺瘤性息肉常见核保结论是直接拒保,很多网红产品都不能投保。线下有些公司好点的,能给机会除外肠道承保。i无忧2.0只要切除后就可以正常承保,也是非常罕见!

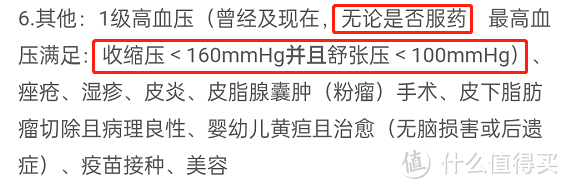

3.高血压

图片

图片高血压在重疾险里收缩压超过140就有机会被加费了,并且会结合血脂、尿酸、BMI指数、肝功能是否异常决定加费比例。i无忧2.0不仅以上异常都不涉及,还把收缩压放宽到160以内都可以正常承保。高血压投保也很宽松。

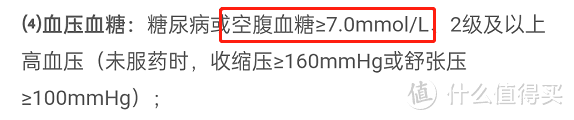

4. 高血糖

图片

图片空腹血糖超过6.1,一般重疾险就拒保了,有些6.1-7.0可以给机会自证。比如很多重疾险,都需要三个月内糖化血红蛋白+空腹血糖正常+口服葡萄糖耐量试验OGTT结果正常,最低标准也要空腹血糖再恢复正常。而i无忧2.0只要在7.0以内,就可以直接承保。

5.视力下降

不限制。也就没有像其他重疾险近视800度或1000度以上,不能投保或除外承保的限制了。

6.肿瘤标志物

不限制。肿瘤标志物异常是很头疼的指标,基本大部分公司直接拒保,也有运气好直接承保的案例,它的核保是门玄学。而i无忧2.0没有问到这项,能正常承保,也就不用去核保碰运气了。

7.乙肝小三阳

乙肝小三阳,i无忧2.0也可以正常承保,并且不需要人工核保。比很多重疾险人工核保后还加费的结果要好很多。

8.体检异常

图片

图片一般的重疾险都会问到1-2年内的体检异常,也就是体检报告上有一点异常,类似血常规、肝功能、肾功能里一些无关痛痒的小项目,都得如实告知。

i无忧2.0没有问到这些普通的体检异常,没有笼统的、消费者自己不好判断的问题,问到的也都是具体的疾病。所以,如果你只有一些指标异常,i无忧2.0恰好没有问到,也能省去不少告知的麻烦。

与优势产品的责任对比

为了清楚产品综合性价比怎么样,我们找到目前最具优势的同类产品——超级玛丽9号进行对比。

图片

图片可以看到,2款产品的基础责任非常接近,都是重疾单次赔付、轻症和中症多次赔付的重疾险。i无忧2.0的附加责任也比此前的i无忧更加丰富,常见的身故责任、60岁前额外赔付保额、癌症2次赔付、心脑血管2次赔付都可以选择。

在不加身故责任和其他附加责任时,i无忧2.0的价格要高出超级玛丽9号不少,高出的价格可以当作非标准体况的溢价。所以,如果你身体很健康,其他重疾险也能正常承保,那就没必要付出更多成本买i无忧2.0。

附加身故责任后,两者的价差缩小,i无忧2.0的溢价没有那么高了。

综合以上,产品保障本身是没啥毛病,责任也不错,就是价格稍高,如果喜欢大公司,最重要的是核保在别家除外甚至拒保,在这能直接通过的小伙伴,就可以重点考虑了。

打个总结

人保i无忧2.0的核保结论突破了重疾险核保结论常规的认知。保险公司在筛选客户的时候,不再小心翼翼,很多非正常体况这这里可以被接受,但前提是也需要多付出一些成本。

人保i无忧2.0的基础保障非常简洁,可以当做肺结节等非标体的正常承保的兜底产品。因为新版i无忧2.0,尤其是不带身故责任投保溢价有点高,所以不想带身故责任的朋友,拿这款产品做加保用,和其他产品搭配,也是不错的选择。

产品详情

扫描二维码查看:

图片

图片