7

17

踩坑重疾险的最大重灾区——多次赔付和附加身故

2021-10-20 11:08:03

0点赞

2收藏

0评论

多次赔付就是赔了1次,又赔1次,再赔1次吗?

重疾附加身故责任,就是大病赔1次,身故再赔1次吗?

你想多了!这只是你的感觉,这是在望文生义,是在不了解保险条款情况下的误读。

踩坑重疾险最大的重灾区,就是多次赔付和附加身故责任。

记住今天说的,会让你避开重疾险90%的坑。

主要分析三个问题:重疾多次赔付坑在哪里;癌症多次赔付坑在哪里;重疾附加身故责任坑在哪里?

我们知道,重疾险是保障像癌症、尿毒症、老年痴呆等重大疾病的保险。

最初的重疾险只会赔付一次大病,很单纯。之后渐渐有了能赔多次大病的重疾险。

但是多次赔付重疾险有个致命缺陷:同种大病只赔1次。

例如一款能赔2次大病的重疾险,患了乳腺癌赔1次,之后患了尿毒症再赔1次,这是可以的;但要是患了乳腺癌赔1次,之后再患白血病还能赔吗?不能。

或者换了乳腺癌赔1次,治愈后5年癌症又复发转移了,还能赔吗?也不能。

不管什么癌症,肺癌、胃癌、白血病等,都是重大疾病中的恶性肿瘤,因为同种大病只赔1次,多次赔付重疾险不能赔多次的情况还挺多的。

尤其是在癌症多次,癌症持续,复发,转移的问题上,无论你的重疾险赔1次还是赔n次大病,它对癌症都只能赔1次。这个坑,你知道吗?

再来说癌症多次赔付,正是因为重疾多次赔付的致命缺陷,所以保司又开发了癌症多次赔付。这个针对癌症增加的保障,主要分为癌症多次赔和癌症津贴两种形态。

某重疾险「癌症额外赔付」条款

某重疾险「癌症额外赔付」条款

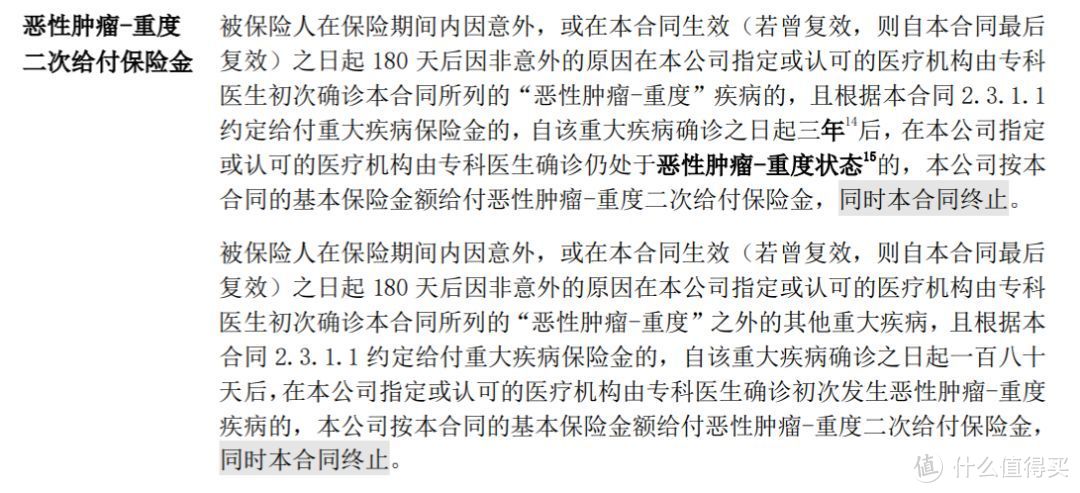

癌症多次赔是最早出现的形态, 就是第1次患了大病赔付后,合同不结束,第2次患癌症,再赔付一次。

不过两次赔付之间要满足间隔期:

如果第1次(非癌)→第2次(癌),间隔期一般是180天;

如果第1次(癌)→第2次(癌),间隔期一般是3年。并且3年后无论是新发癌症,还是第一次癌症的复发/转移/持续都应该得到赔付。

某重疾险「癌症津贴」条款

某重疾险「癌症津贴」条款

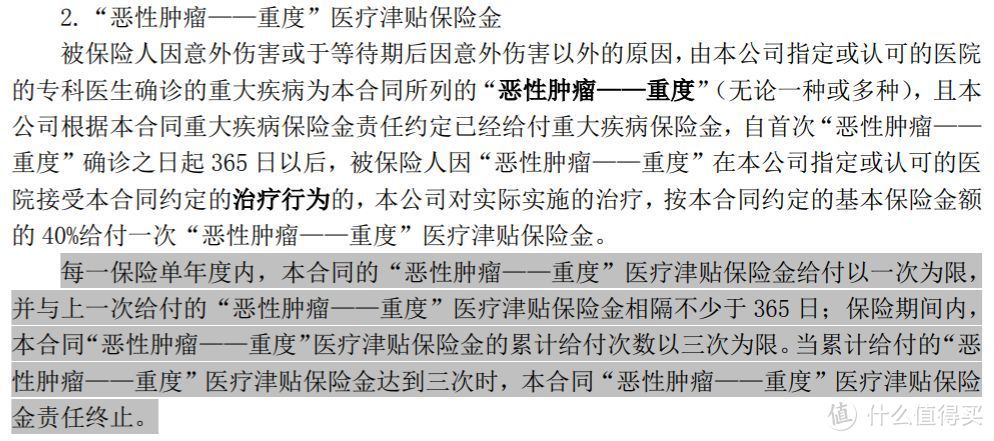

第二种癌症津贴,是这两年新出来的针对癌症额外保障的形态。

相比上面说的「癌症多次赔」,癌症津贴是患了癌症之后,只要还处于癌症状态,每年都可以赔付一次,最多能赔4次。

不过每次赔付金额就没有那么高了,之前的「癌症多次赔」每次能赔100%以上的重疾保额,「癌症津贴」每次则只能赔30%以上。

比起「癌症多次赔」两次癌症间隔期要长达3年,癌症津贴间隔期只有1年,且赔付条件一般也都是新发/复发/转移/持续都包含,对于需要长期持续治疗的癌症患者相对更友好一点。

注意,当我讨论这两种形态的时候,我都反复提到了间隔期和新发/复发/转移/持续四种赔付条件。

坑点恰恰就是出在这里,如果间隔期不是3年而是5年,那么会大大降低第二次获得赔付的概率,如果条款对新发/复发/转移/持续四种描述少了任何一种,也是大坑,普通人看不了这么细,但是对于癌症多次赔付,这四种情况必须都包含才算正常。

这两点不管你选择癌症多次赔还是癌症津贴,都是最需要注意的避坑点。

某重疾险「癌症额外赔付」条款

某重疾险「癌症额外赔付」条款

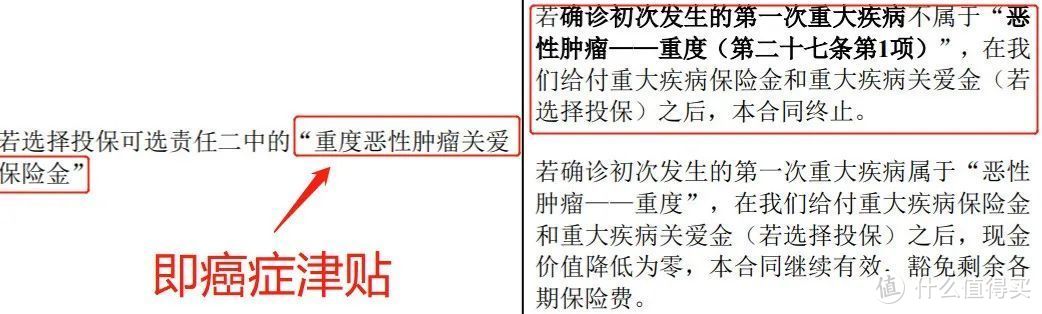

除了这两点之外,对于癌症赔多次还有一种坑,这种坑就更加烧脑更加深藏不漏了,它是对“责任启动”加以限制,这个一般人都很难理解。

正常“不坑”的条款,或者说几乎所有人认为的癌症多次赔付条款应该是:

不管第1次患的是不是癌症,只要第2次患的是癌症,就能触发第二次赔付;

某重疾险对「癌症津贴」条款的解释

某重疾险对「癌症津贴」条款的解释

但万一对“责任启动”加以限制的重疾险,就变成了:

如果第1次患的不是癌症,第一次重疾赔付之后,合同就会终止,不管你当时附加了癌症多次赔还是癌症津贴,就都失效了。

效果大致如图

效果大致如图

试想一下,你投保了一份重疾险,为了增加癌症保障,花钱附加了癌症额外赔。

结果第1次患的大病是心梗或中风或尿毒症,几年后又患了癌症,结果保险公司告诉你不能赔第2次。

然后你反问为什么别人这种情况可以赔啊,对方轻描淡写说了一句:不信你看看合同?

说到这里,上面的重疾多次赔和癌症多次赔,即使你踩坑了,都还算轻的,因为你付出的成本并不是很高。

一般从重疾单次到重疾多次,或者从重疾单次到癌症多次,费率涨幅不会超过原本价格的125%。

但是如果你选择的重疾险绑定了身故责任,呵呵,那你可能要付出双倍的成本。

一位30岁的男子,购买50万保额的重疾险,一般费率在5000块左右,如果该重疾险绑定了身故责任,费率要将近9000多。

关键是重疾险绑定身故,是不是得重疾赔1次,之后身故再赔1次呢?

如果是这样的话,那倒挺好,大病和身故风险都有保障了,多花点钱而已,我愿意。

但最坑的是,条款一般是这样说的:

我们给付重大疾病保险金后,主合同和附加合同效力终止。

意思就是说万一得重疾赔1次了,合同就终止了,身故就不再赔了。

身故保险金只有在终身不确诊重疾的情况下才有效,比如一场突发意外事故导致身故或者得了重大疾病还没等确诊就已经身故了,你可以获赔身故保险金。

这不是在搞笑吗!如果是这样的话,我为什么不另外配置一个定期寿险,30岁男性买100万保额也才千把块钱,而且重疾和身故责任作为两个保险合同分开,得重疾可以赔1次,之后身故可以再赔1次。

无论何时都要记住,永远不要在自己对保险责任一知半解的情况下买保险!

一说就多了,我是全网把保险真相讲的最清楚的博主,有问题来找我,保姑帮你一起解决。