258

225

信用卡学习 篇四十八:一大波办卡提额放水开启,花呗、借呗逾期修复也不例外

2021-07-10 18:03:48

0点赞

0收藏

0评论

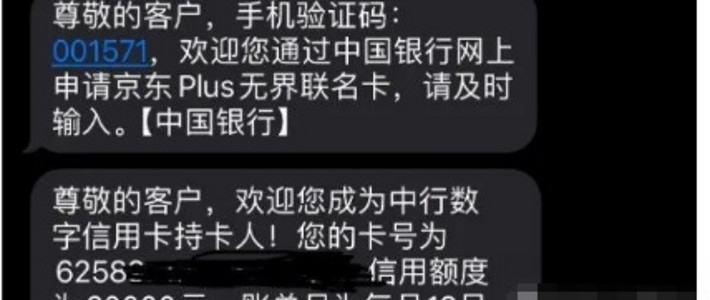

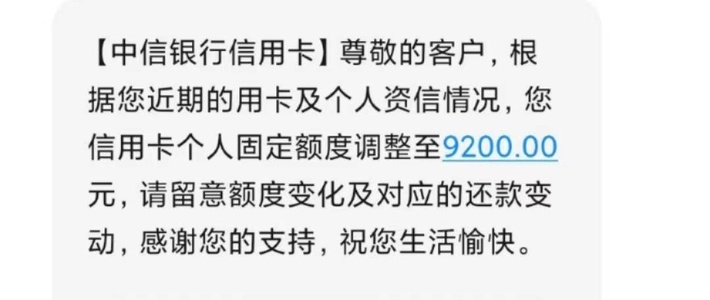

提额、办卡放水

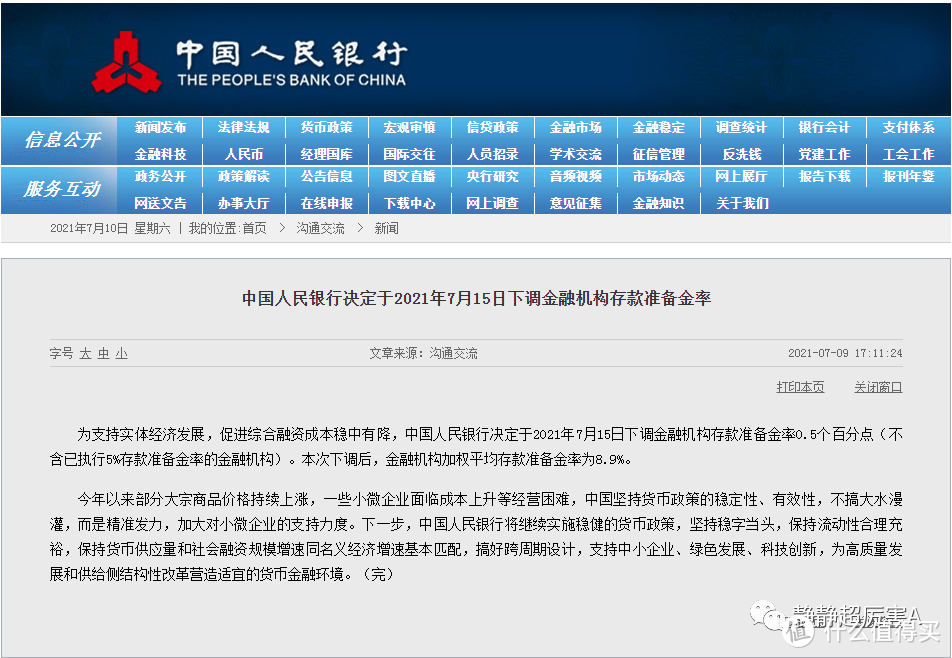

昨天,央行宣布:决定于7月15日下调金融机构存款准备金率0.5个百分点。

存款准备金?0.5个百分点?这和我们有什么关系?

银行靠什么赚钱,这点大家应该都是比较清楚的,一边揽储,一边放贷。我们把钱存入到银行,存款利率也就3个点左右。但是去贷款呢?4个点算是很不错的利率了,消费贷一般要5-6个点,至于银行不断给我们推荐的信用卡账单分期、XX金等等,年化甚至高达十几个点。这中间的差价就是银行利润来源。

别看只有0.5个点,但因为基数大,对于银行而言,手上一下子就多了不少钱。而从宏观角度来说,金融机构手中多出的钱则是一笔天量资金。

手中有钱了,干什么呢?自然是放贷呀,原先不能给你批的贷款,给你批一点,原先只能给你批5万贷款,现在给你批6万。而信用卡,说到底就是借贷工具,原先可能资质差一丢丢不能下的卡,现在或许可以给你下了;原先额度低得可怜,现在或许可以给你提提额了。

但可以预见的是,未来一段时间,很多小伙伴会发现信用卡下卡容易了,提额给力了。这或多或少会有“降准”的因素在里面。

花呗、借呗逾期修复