314

119

怎么买到适合自己的重疾险?

2020-03-05 13:52:49

0点赞

7收藏

4评论

重疾险,在很多人的认知里就是管大病的保险,那到底重疾险管什么大病呢?是只要生了病保险公司就赔钱吗?莫急,且听我一 一道来。

01.什么是重疾险?

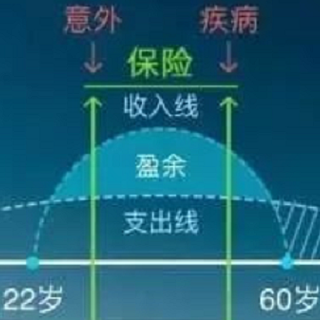

重疾险,是寿险公司的重点经营项目之一,也是咱老百姓要重点配置的项目之一,当然也是最占保费的项目之一。

话说重疾险保大病,它能保多少大病呢?

在中国大陆境内,不管是哪家保险公司,它们的第1至25种疾病都是一模一样的,连一个标点符号都不会差。

因为,它们是由中国保险行业协会与中国医师协会共同制定的重大疾病险种和定义,中国大陆境内的所有保险公司,不管是内资、外资、还是合资,都必须严格服从。

当然啦,为了促进行业的创新和发展,同时也是一种竞争策略,各家保险公司有权利制定和定义其他的病种,这就是为什么有的保险公司保80种大病、有的保险公司保100大病、甚至有的保险公司保高达200种疾病。

保的再多,有用才行,所以消费者在购买保险产品的时候一定要擦亮眼睛。

02.生了大病就赔钱吗?

好重疾的标准我们下面再说。那重大疾病,是不是只要我生了大病,保险公司就给赔钱呢?

我们来看看某重大疾病保险的条款是怎么说的,如下图

重大疾病,指被保险人发生符合以下疾病定义所述条件的疾病,应当由专科医生明确诊断。

简言之,不是生了什么大病保险公司都赔,而是发生了符合保险条款中定义的疾病,重疾险才会赔!

这个时候您的心里可能会犯嘀咕了:那么多家保险公司、那么多种疾病,我怎么知道哪个是最适合我的呀?

别焦虑!疾病再多,可能跟您没关系,瞅准高发是关键。

在所有重大疾病保险中,发病率最高的是恶性肿瘤、急性脑梗塞、脑中风后遗症、造血干细胞移植术/重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术这六种,而在这六种高发疾病当中,癌症(也就是恶性肿瘤)的发病率高达90%。

这些高发的重疾我们不必担心,因为各家保险公司都会涵盖,需要我们重点关注的是,是否包含这些高发重疾的轻症。

虽名为"轻症",却不敢将其称之为"小病"。

比如:微创冠状动脉搭桥术、微创冠状动脉介入术、心脏瓣膜介入术、微创颅脑手术等。

之所以将其定义为"轻症",因为还没有达到重疾那么严重的程度。

以前的轻症是不赔的,不得不说,现在保险公司做得是越来越好了,值得点赞。

03.重疾险到底能帮我们解决什么问题?

假想一下,如果一个人得了重大疾病,他需要多少钱?20万?30万?50万?甚至100万!200万!

很多朋友之前都认为,重疾险是在我生病的时候赔一笔钱,让我好好看病的。这个就需要说一下重疾的理赔标准,也就是重疾险在什么情况下才会做出理赔,分三个情况。

第一种:确诊即赔。比如,恶性肿瘤(俗称癌症)。

第二种:达到约定的疾病状态。比如,脑中风后遗症、有三项及三项以上基本功能不能自主实现(穿衣、吃饭、如厕、洗澡等)。

第三种:实施了约定的手术。比如,冠状动脉搭桥术。

根据以上三种情况,其实可以看出,除了第一种情况外,其他两种情况都是已经住了院、花了钱、并且出了院、拿到了出院小结,才会拿到重疾保险金的赔付。

那很显然,重疾赔付的钱,不是让我们用来看病的。怎么解决门诊、住院看病的费用?医疗险,以后单独撰写。

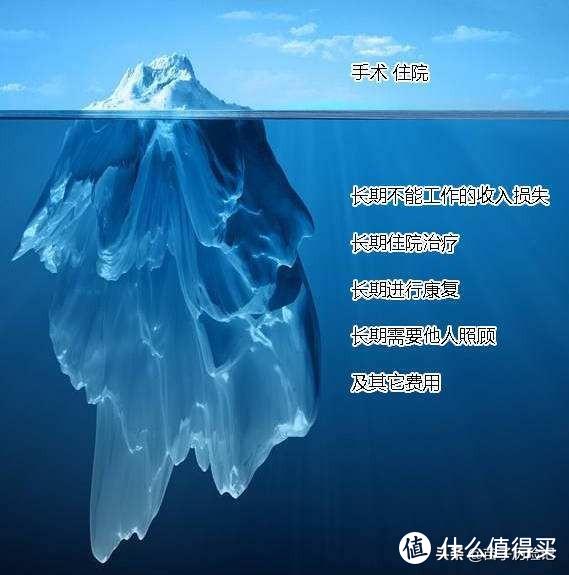

一个人发生重疾后,肉眼可见的损失有:门诊的各项检查费用,住院的各项费用,手术的费用,等等。

而看不见的损失才是更大的:长期不能工作的收入损失、错失晋升机会的损失、找人照顾产生的误工费或者请护工照顾的经济损失、康复费用、出院后不能胜任原工作的长期收入损失,等等,等等,这些远比肉眼可见的损失不知道大了多少倍!

所以,可以非常肯定的说,重疾险赔的钱是用来弥补我未来的收入损失的。

04.那怎样才能买到好的重疾险?

在回答这个问题之前,我们先了解一下什么样的重疾险才是好的重疾险。

1、 保一辈子才踏实

重疾险有保一段时间的,有保一辈子的。但凡买过保险的人都是很敬畏风险的人,不会在保一段时间结束后,就任凭自己"裸着",因为已经习惯了有保障的踏实感。

2、 交费期长期为好

聪明的保险消费者都知道,重疾险保的就是中间的过程,要的就是这个杠杆,交费期越长、单期缴纳的费用越低。

3、 重疾险一定要多次赔付

重疾险多次赔中,包括分组的和不分组的,分组的又包括癌症单独分组和混合分组,逐一说一下。

混合分组。举例,恶性肿瘤和器官移植分一组,那么发生恶性肿瘤可以赔付一次,但是器官移植却不能再赔了,因为它俩是一组的,相当于救人救了一半、还没救活就不管了。所以这种分组明显不可取。

癌症单独分一组。因为癌症属于最高发的疾病,把癌症单独分一组相对来讲还算是比较科学的分组方法,保费预算有限的情况的下,这个也是一个很好的选择。

不分组。这种是最好的,没有那么多的限制,只要是合同中有的疾病,就能赔付。当然,相对来讲保费稍微高一些。

4、 含高发轻症

高发重疾对应的轻症一定要有,因为它们属于同一种疾病,只不过一个是属于发病晚期、一个是早期而已。可以将其扼杀在摇篮中,真是人生一大幸事!

5、 免费自带被保险人豁免

目前大部分的保险公司基本上都可以实现这一点,点赞。除了某某"大公司"!

05.知道了好的重疾险的标准,怎么找到适合自己的重疾险呢?

带上攻略,去吧~

有任何问题,欢迎跟苗子沟通和交流~

如果觉得有帮助,记得关注~❥(^_-)

0布鲁斯0

校验提示文案

PLUS生活家

校验提示文案

PLUS生活家

校验提示文案

0布鲁斯0

校验提示文案