72

182

相互宝又“地震式”改版,这次我们该如何自救?

2020-05-26 14:50:08

3点赞

13收藏

4评论

创作立场声明:奶爸保,让买保险更简单!更多保险知识,最新产品测评等你来了解!

Ta来了!!!

影响3亿人的互助计划相互宝,Ta又双叒叕升级了!!!

就在5月13日,相互宝推出4个保障规则升级征求意见稿。

不仅如此,相互宝给我们带来了一款针对慢性病人的计划。

30天-59周岁,且心血管、三高等慢性病人群都可以加入!

Ta就是相互宝慢病互助计划,只保癌症。

这些举动堪称“地震式”改版,那么,相互宝此次升级带来的变化和影响又有哪些呢?奶爸带你一起看看:

四个保障升级对我们有什么好处?

“慢病互助计划”有什么保障?

除了慢病互助,其他计划值得加入吗?

慢病互助的这些健康要求你知道吗?

奶爸总结

一、四个保障升级对我们有什么好处?

1.新增入门版互助计划,分摊金额变低了

(相互宝标准版和入门版互助金对比)

(相互宝标准版和入门版互助金对比)

入门版的互助计划,不仅互助金降低了比例,而且分摊金额也调低了。

例如:30万元的互助金,每月需分摊3元。但现在10万互助金,每月只需要1元。

虽然看起来入门版确实便宜,但如果相差几块钱,奶爸还是建议大家先考虑标准版互助。

毕竟多几块钱就可以多将近5到20万,性价比还是挺高的。

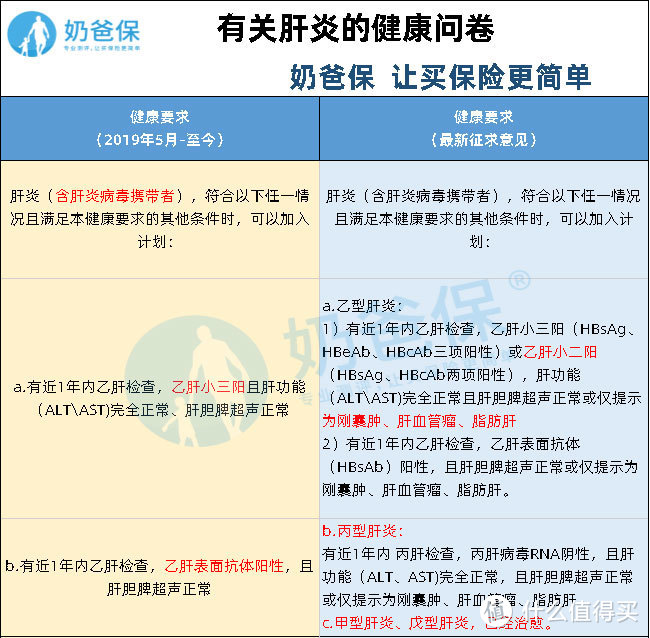

2. 肝炎投保要求不再严格

(有关肝炎的健康问卷)

(有关肝炎的健康问卷)

通过对比之前的健康要求,最新的征求意见不再严格。

因为现在甲肝、乙肝小二阳、丙肝、戊肝都有机会投保,这对肝炎患者来说无疑是个好消息。

那么新增加的肝炎情况会不会影响分摊金额呢?

答案是不会的。奶爸查询过这些新增的肝炎多数属于稳定期,演变成肝癌或其他重疾的概率很低。

要不然,如果太高发就容易导致赔付次数多,人均分摊金额增加。

所以这次肝炎患者投保范围的扩展,更多地体现了人性化——让更多的人享受相互宝的保障。

3. 扣款时间更灵活

还有一点能够体现人性化。那就是在此次升级中,相互宝延长了补缴时间。

若当天未扣款成功,缴费时间将延长到下个公示日前两天补齐即可。

之前相互宝会固定在每月的7号或21号,公示需要理赔的信息。

如果一个礼拜后没有异议,就将会在14号或28日进行扣款。

那么升级后的补缴时间是怎样的呢?

我们举个例子:

奶先生6月14日扣款日未及时缴费,那么他需要在7月5日24:00前补缴。如果逾期将会被强制退出。

许多每天忙碌甚至没时间关注扣款的人,往往会逾期被强制退出。

不过如果被退出后,要想再加入,是比较麻烦的。

不但还要再次健康告知,而且还有90天等待期。

这样一来,保障期限就有延迟了,万一在等待期内患病,是拿不到互助金的。

那么补缴时间延长后,我们将有更多时间精力进行补缴,更加灵活。

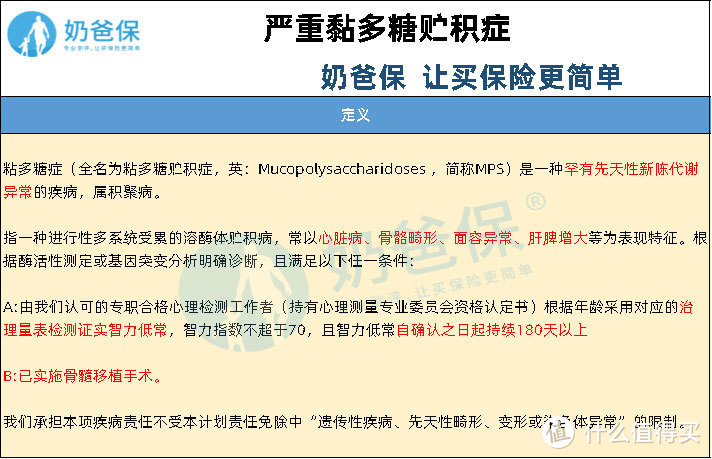

4. 重疾种类新增

此次升级,相互宝要准备增添一个罕见病种:严重黏多糖贮积症。

定义如下:

(严重黏多糖贮积症)

(严重黏多糖贮积症)

新增的这个病种虽然很罕见,发生率也很低,对分摊金额的影响也很小,但对加入人群也是多一分保障。

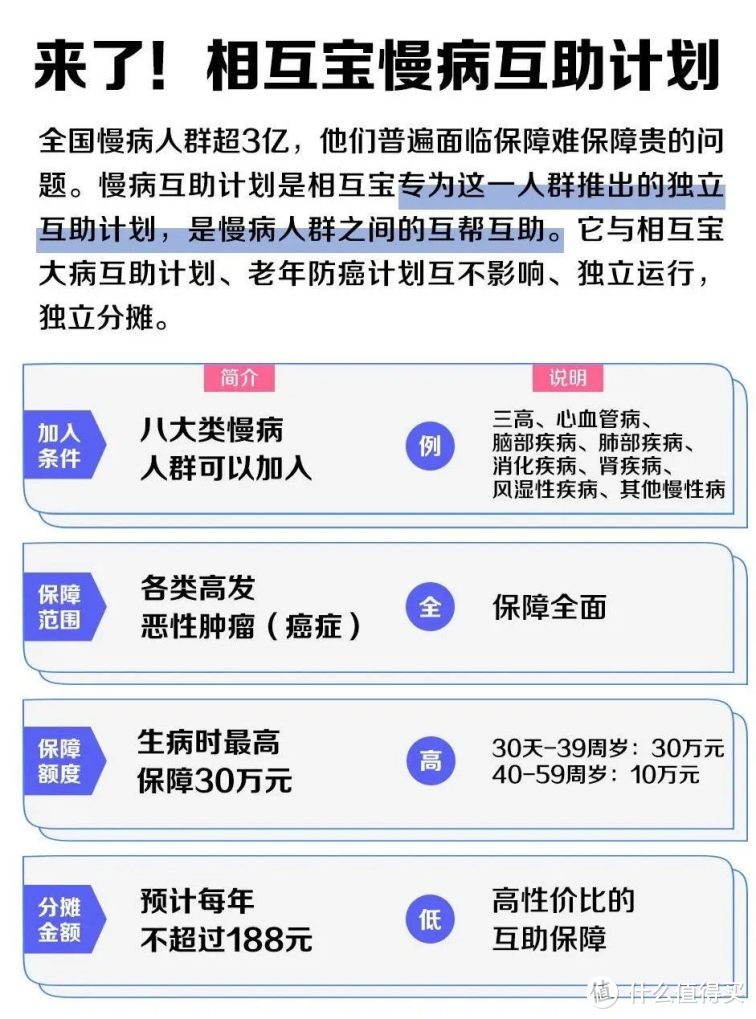

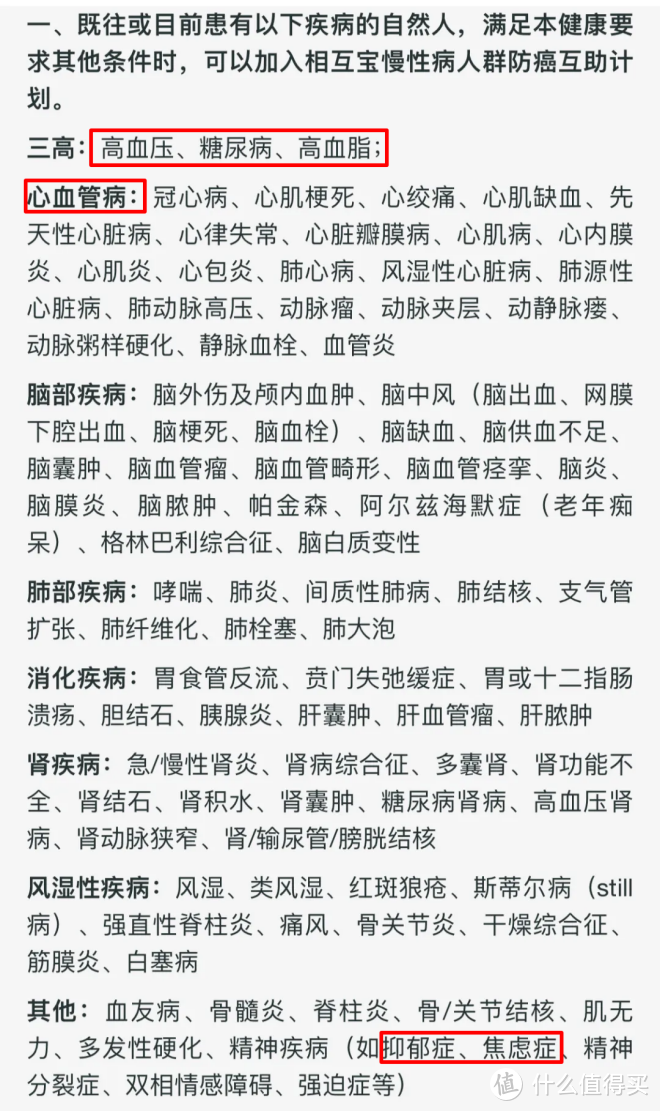

二、“慢病互助计划”有什么保障?

(相互宝慢病互助计划)

(相互宝慢病互助计划)

第一,90天的等待期。

第二,90天后若患癌,30天-39周岁,可以获赔30万。

第三,40-59周岁,可以获赔10万。

跟保险不一样的是,加入后不用交钱。而是根据每月公示赔多少钱后,大家再进行分摊。

如果想退出也可以随时退出,非常灵活。

这次慢病互助计划最大的亮点,就是八大类慢病人群都可以加入。例如三高、心血管病、肾炎等等,要知道中国有将近三亿人受慢性病的困扰。

同时,这类人群加入一般互助计划也非常困难,更别说健康告知相对严格的保险产品了。

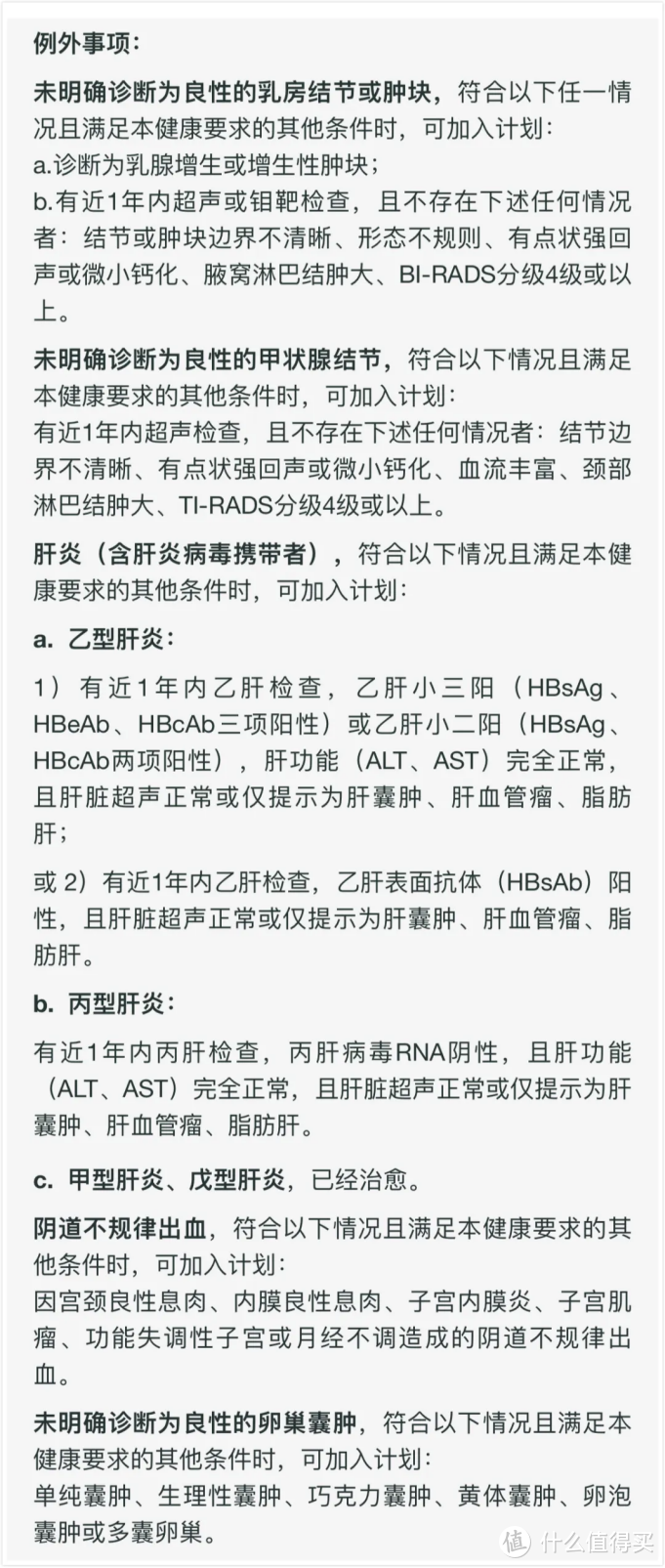

虽然慢性病互助计划疾病要求宽松,但常见的乙肝、结节等疾病,还是先得提前仔细了解如下条例:

肝功能正常的乙肝小三阳,有近一年的乙肝检查,且超声正常就能加入;甲状腺结节一年内有检查,并且没有边界不清晰、形态不规则、BI-RADS 分级 4 级等情况也能加入。

也就是说,即便你患有乙肝小三阳或者甲状腺结节,但满足一定条件,也是有资格加入这份计划。

从整体上看,相互宝的这次慢性病互助计划很人性化,非常适合慢性疾病人群。

三、除了慢病互助,其他计划值得加入吗?

相互宝截至现在一共推出了三个互助计划:

相互宝互助计划对比

相互宝互助计划对比

直接上结论:

如果身体状况健康,且60岁前,可以选择门槛较高的大病互助计划。不仅保障范围广,而且分摊额也比较低。

如果是患三高等慢性病的老人,可以选择老年防癌计划,60-69岁,10万元只保癌症。不过这也解决了大部分有慢性病老人的保障需求。

但慢性病的老人还是少数,那更年轻点且有慢性病的人群怎么办呢?

所以这次慢病互助计划的推出,将会解决很大部分慢性病年轻人群的保障需求。

不过,奶爸在这需要提醒一下。

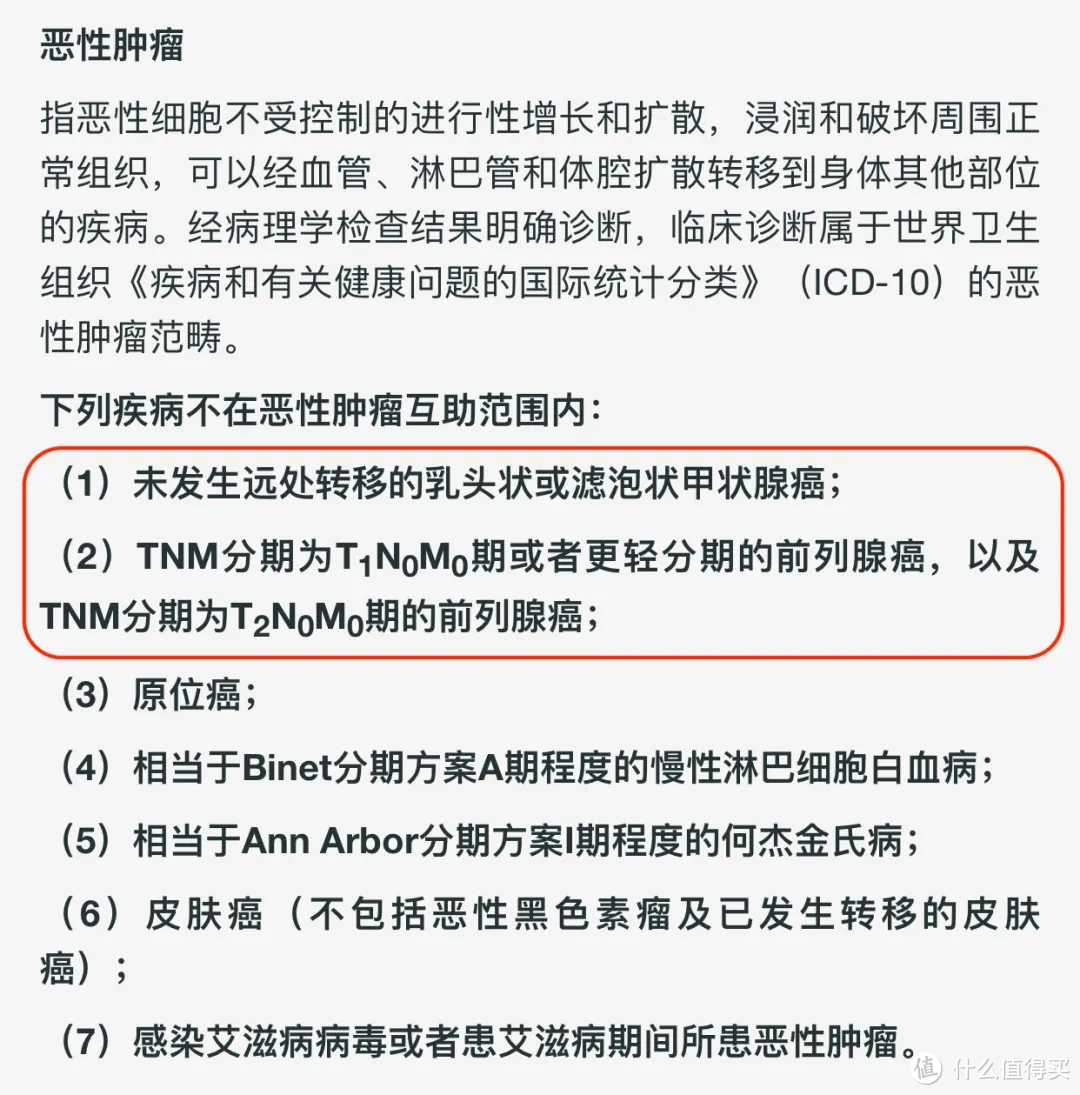

虽然癌症保障都涵盖在三个互助计划中,但轻度的甲状腺恶性肿瘤、较前期的前列腺癌,以及极早期的恶性肿瘤或恶性病变,也是不赔的。

(恶性肿瘤互助除外范围)

(恶性肿瘤互助除外范围)

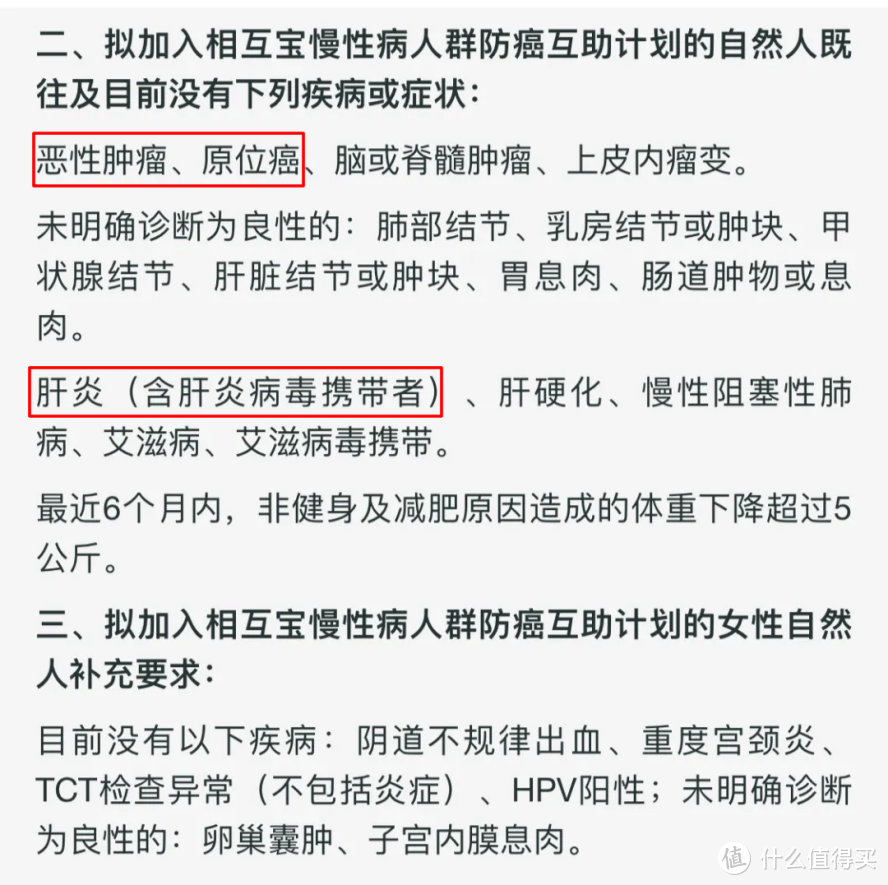

四、慢病互助的这些健康要求你知道吗?

1.若有以下疾病,依然可以加入

2. 若有这些健康问题,则不允许加入

3. 若有以上的健康问题,但满足下列条件,依旧还能继续加入:

一些常见疾病其实满足条件也是可以加入的,例如:肝炎、甲状腺结节、卵巢囊肿、乳腺结节。

如果之前因为健康告知没成功加入相互宝,现在有机会了。

低成本的分摊费用也意味着低风险,所以花点小钱获多点保障还是不错的。

但互助计划有个不足之处,如果加入的人太少,就会导致分摊成本太高。

继而会导致原本少之又少的人退出,最后导致互助计划停止。

停止也就意味着,你会失去已交分摊费用以及互助金的保障。

奶爸建议,最稳妥的方式,就是通过保险给予自己更全面的保障。

因为保险公司会按照保险合同进行理赔,保障期限是非常明确的。

即便保险公司破产了,你也不会失去这份保障,因为国家银保监会会将你的保单托付给另一家公司。

奶爸总结

看完文章还在犹豫要不要加入的朋友,奶爸的看法是,相互宝可以作为一个临时的保障。

但它的不确定性,奶爸在上文也有详细说明。

如果有能力、身体状况允许的情况下,还是应该把保险配置好。

毕竟保险是这三种产品中,体系最成熟、保障最完善的了,而且还有银保监会老大给我们撑腰,不用太担心风险问题。

那么如何转移风险,搭建完善的家庭保障呢?还是要靠四大险种:重疾险+寿险+医疗险+意外险的科学搭配。

对于不同险种,也正写着产品测评,想要为家庭、为自己配置适合的、划算的保险产品,可以继续关注奶爸保哦~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

_anonymous

校验提示文案

犹豫就会错过

校验提示文案

值友8490997166

校验提示文案

猪笑添

校验提示文案

值友8490997166

校验提示文案

猪笑添

校验提示文案

_anonymous

校验提示文案

犹豫就会错过

校验提示文案