82

55

哪些防癌医疗险值得我们选择?

2021-01-19 19:18:05

0点赞

1收藏

0评论

防癌医疗险的价值是将很多无法享受保险保障的人重新拉回到保障之内。

——坤鹏论保

要问2020年什么保险最火,肯定是普惠医疗险。

从参保人数的增长上看,大家对普惠医疗险的需求非常旺盛。

说明其实大多数人是愿意买保险的,只是以前很多保险并不符合自己的要求。

而这其中,最重要的还是保费支出贵和健康告知严格的问题。

否则,普惠医疗险这种保障非常不全面的保险为什么会如此火呢?

普惠医疗险确实好,几十块钱保费就能有几百万的保额,还没有准入门槛,所有人都可以买。

可世间哪有这种只占便宜不吃亏的事情?

普惠保报销比例明显不如百万医疗险,自己仍然需要承担很大一部分医疗费,这是普惠保险的不足。

长期关注坤鹏论保的朋友知道,鹏哥最推荐百万医疗险,特别是经历了2020年之后,更加坚定了这个观点。

但百万医疗险确实存在两个比较明显的问题:

年轻的时候保费便宜,随着年龄增长,保费会越来越贵;

对健康告知要求严格。

这两个问题是很多人无法投保百万医疗险的重要原因。

普惠医疗险保险,但保障不足。

百万医疗险保障足,但投保门槛高。

有没有一种医疗险介于这两者之间呢?

也就是说,投保门槛别太高,但保障还要多一些。

有!

这就是今天要介绍的防癌医疗险。

防癌医疗险是针对无法投保百万医疗险的有效补充,但是,很长一段时间以来它又被人们所忽略。

其实,从现实角度讲,防癌医疗险非常有价值,值得很多人选择。

本文重点内容:

为什么要选择防癌医疗险?

防癌医疗险适合什么人群?

哪些防癌医疗险值得选择?

一、为什么要选择防癌医疗险?

防癌医疗险之所以普及率不高,与其自身原因有关,也与消费者的不客观有关。

防癌医疗险其实应该叫作癌症医疗险——只理赔癌症住院治疗的费用。

很多人会认为,只理赔一种疾病的保险很鸡肋。

君不见重疾险现在动辄保障百余种重疾,还包括几十种中症和轻症。

君不见百万医疗险都不限制疾病数量,只要住院治疗达到免赔额都理赔。

相比之下,防癌医疗险是不是就食之无味,弃之可惜呢?

实际上,防癌医疗险的理赔概率非常高。

从最近几年各家保险公司的理赔数据可以看出,癌症在所有疾病中的占比能达到65%~80%。

也就是说,即使我们买的重疾险、百万医疗险,真正理赔最多的疾病,仍然是癌症。

当然,防癌医疗险并不是我们的首选,如果能投保百万医疗险,肯定优先选择百万医疗险。

但百万医疗险投保门槛高,像三高、肝炎、结节之类,很可能就被百万医疗险拒之门外。

如果不能投保百万医疗险,退而求其次,防癌医疗险就是不错的选择。

至少,防癌医疗险在保障上会比普惠医疗险要好得多。

这是防癌医疗险的价值所在。

二、防癌医疗险适合什么人群?

上面鹏哥提到了,防癌医疗险是无法投保百万医疗险情况下,退而求其次的选择。

它适合以下人群:

1. 身体健康欠佳

百万医疗险是所有人身保险中健康告知比较严的,三高几乎无法投保,肝炎、结节能除外承保已经算是比较好的结果了。

其他再严重一点的疾病,基本就告别百万医疗险了。

之所以会这样,与百万医疗险的理赔范围广泛有关。

只要需要住院治疗的疾病,都是百万医疗险的理赔范围。

因此,只要潜在有可能会住院治疗的隐忧,保险公司都将想办法排除。

2. 超过60岁

对比过市场上的百万医疗险产品就会发现,大多数百万医疗险承保年龄都是0~60岁。

少部分是0~50岁,甚至0~45岁。

60岁以上基本无缘百万医疗险。

我们都知道,随着年龄一起增长的,是发病率。

年龄越大,疾病发病率越高,相应的保费也越贵。

百万医疗险理赔范围广,潜在纠纷也多,而面对60岁以上的被保险人,保险公司从社会舆论上也处于弱势地位。

即使老年人保险市场很有利益空间,保险公司也未必有勇气涉猎。

这就导致60岁以后,没有百万医疗险可选择。

防癌医疗险只理赔癌症,保障单一,纠纷少。

所以防癌医疗险承保年龄会宽松一些,主流的防癌医疗险在70岁之前都可以投保。

而60~70岁之间的被保险人,想选择好一些的医疗险,就只能选择防癌医疗险了。

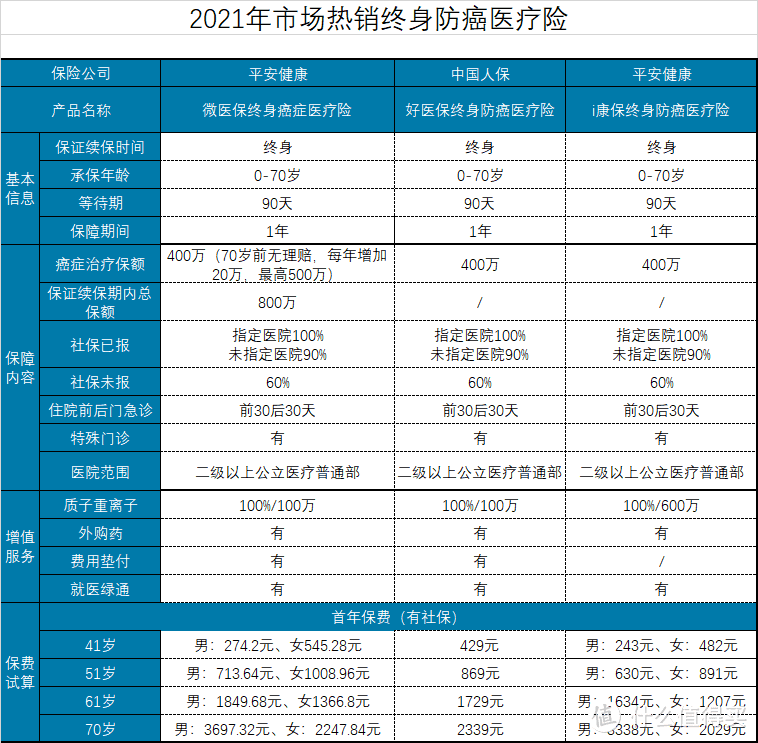

三、哪些防癌医疗险值得选择?

在之前的文章中鹏哥提到过,长期医疗险是2020年保险市场的一大创新。

而在长期医疗险中,尤其以长期防癌医疗险居多。

与百万医疗险一样,防癌医疗险最怕的同样是无法续保,所以保终身的防癌医疗险确实很有市场。

在此之前,市场上有好医保终身防癌医疗险、i康保终身防癌医疗险。

最近,微保推出了微医保终身癌症医疗险,这些都是可以续保到终身的防癌医疗险。

从保障内容上看,三款产品区别并不大,都是癌症住院治疗费、质子重让孩子治疗、抗癌特效药等。

并且理赔政策、比例也都差不多。

不过对比细节,就会发现一些差别。

防癌医疗险在指定医院治疗,报销比例是100%,在非指定治疗,报销比例 90%。

在选择产品时,我们就要看相应产品是否覆盖自己所在地医院。

指定费用垫付城市也同样如此。

我们不用去关注每款产品覆盖数量,但一定要关注我们自己所在城市是否在覆盖范围内。

在选择投保哪款产品时,这是非常重要的考虑因素。

另外还有鹏哥之前介绍过的阳光神农父母6年期癌症医疗险,虽然不是终身续保,但续保条件也很棒,同样值得关注。