40

71

带病投保超过2年,保险公司一定会赔吗?

2019-07-23 14:18:12

0点赞

7收藏

0评论

之前看过很多保险拒赔的案例,其中大部分的原因是购买保险的人隐瞒了健康情况,有一些人是因为属于故意隐瞒;而有一部分则是因为被代理人诱导。

在实际的购买保险的过程中,有很多人都不仔细看健康告知这一项,仅凭保险代理人一句话,全部勾选否即可。

然后还有一些情况是,明知道自己身体不满足健康投保的条件,然后保险代理人会说,没事,只要买的保险超过2年,保险公司一定会赔。而他们之所以这样说的原因是因为,在《保险法》里面,有这样一条规定:

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

如果只看这段话,好像一些保险代理人说的确实是没毛病,因为从字面的意思上来讲,确实是自合同成立之日起超过2年的,保险人(指保险公司)不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

但是实际上呢?这段话前面还有一段话,内容如下:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

而这些条款是《保险法》的第十六条条款。上面说的意思是,保险公司询问购买保险的人一些健康问题,买保险的人应该如实告知。如果故意隐瞒或者因重大过失未履行规定的健康告知义务,足以影响保险公司承保的,保险公司是有权利解除合同的。

而这些才是完整版的内容,很多保险代理人只拿着上面所的两段话,就忽悠投保人不如实健康告知,以后发生理赔的时候,大多时候保险公司是拒绝赔付的。而且合同订立都是遵循最大诚信原则,所以超过2年保险公司肯定赔付这一说法是完全不存在的。

另外还需要告诉大家的是,有些情况下是保险代理人把一些健康告知项目都勾选了,但是签名肯定是需要投保人亲自签名的。即使不是投保人勾选的选择,只要签名是投保人亲自签的,在法律上就认定投保人已经知晓了健康告知的内容。

所以,大家以后无论在线上购买保险还是线下购买保险,一定要看好健康告知的内容。在我国遵循的是询问原则,简单来说就是对方问什么,你就可以回答什么,如果没有问到就不需要告知。

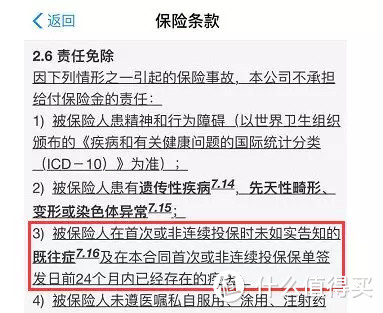

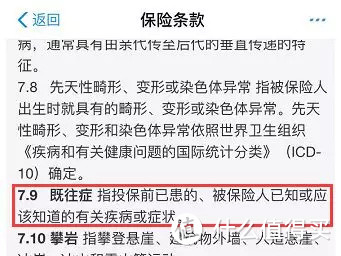

而在实际上,在你购买一些保险的时候,保险公司问的范围还是比较大的。而且还有一点需要提醒大家的是,既往症是不赔付的。尽管可能在健康告知里面没有提到,但是在保险合同里面是提到了既往症是不赔付的。

给大家举个简单的例子:支付宝好医保里面的健康告知项目并不多,A购买的时候看到健康告知不多,就直接选了全否,然后购买了保险。

结果,A有一次因气管炎住院花费了3万,社保报销了1.5万,剩余的5000本来可以找好医保报销的,结果A的病历显示,他在投保前就已经有气管炎住院的情况,所以被拒赔了。原因就是,既往症是不赔付的。好医保在保险合同里面的免责条款里面提到了既往症是免责的。

而好医保对既往症是这样解释的:

指投保前已患的、被保险人已知或应该知道的有关疾病或症状。

所以说,保险里面的知识点非常多,多了解一点总归是没有坏处的。我相信以后会有越来越多的年轻人为自己购置保障。所以自己多学点保险知识,如果有一天自己购买保险,至少不能被坑吧?