312

127

买保险是个技术活 篇二十四:不做好这点,你就是给保险公司送钱……

2019-07-19 17:03:43

1点赞

7收藏

0评论

这段时间有一件事杭州传得挺火的。

有个人在支付宝上给他爸买了一款防癌险,今年 3 月份不幸他爸被确诊为直肠癌。于是他打通了保险公司的电话,理赔人员上门调查后然后就拒赔了。

保险公司的理由是:你爸体检报告里有肝囊肿、甲状腺结节,不符合健康告知,所以拒赔了。并把保单的现金价值退给了他。

这小伙怒了,在网上写了一个帖子:怒骂保险公司和支付宝,然后说互联网保险就是用广告吸引你,然后各种借口拒绝你,还表示一定会投诉到底。

后面的剧情就是媒体一顿写,然后网友一顿骂:

(文章标题)

(文章标题)

(网友评论)

(网友评论)

你们说的都对,保险公司都是骗子。

他的理由是:我肝囊肿、甲状腺结节和直肠癌有什么关系,凭什么不给我赔呢?

粗粗想好像没问题,但细思极恐。

对于保险公司来说,你买保险就是和我签定一个有法律效力的文件,这份文件生效是有前提的,前提就是你满足了健康告知的条件。如果没有满足条件,那么咱俩的合同就是无效的,我也不需要理赔。

那么小伙子给他爸买保险,理赔员调查后发现他根本没满足「前提」,所以合同无效,更别说理赔了。

有些人买保险,感觉自己没毛病,健康告知随便一勾,然后就买了,这其实就是给自己埋雷。

正确的做法是买保险前逐字逐句阅读,回忆自己以往的体检报告和诊断病历,看看是否有涉及到健康告知的情况。

像甲状腺结节这类常见病,你可能不觉得有什么问题,但健康告知往往都会涉及,你可能问,医生都说观察就好,怎么保险公司还不给保?

保险公司和医院不一样,它不关心你现在的健康情况,它关心你以后的健康风险。而甲状腺结节有一定比例发展成甲状腺癌,甲状腺癌又是高发疾病,能不严格点嘛。

不就是一条条对着看健康告知是否符合嘛,这还不容易?我觉得真不容易,不信你看下面几个问题:

是不是所有得过的病都要告知?

当然不是,感冒发烧这种保险公司往往都不太在意,因为这种急性病来的快去的也快,不会对你后续健康情况产生影响。

换句话说,保险公司只关心和它理赔相关的疾病,只要涉及这些疾病你去告知就可以啦,不涉及不用告知了。

投保时忘记告知了怎么办?

这个事我有切身经历,投保以后,我突然想到了自己上大学时候有个诊断涉及到健康告知了,这怎么办呢?还有个挽救办法就是补充告知。

我先是给保险公司打电话补充告知,然后按照它提的要求准备材料。不过这件事过去已经非常久远了,相关就诊记录老早都找不到了,最后就填了个既往症调查表给交上了。

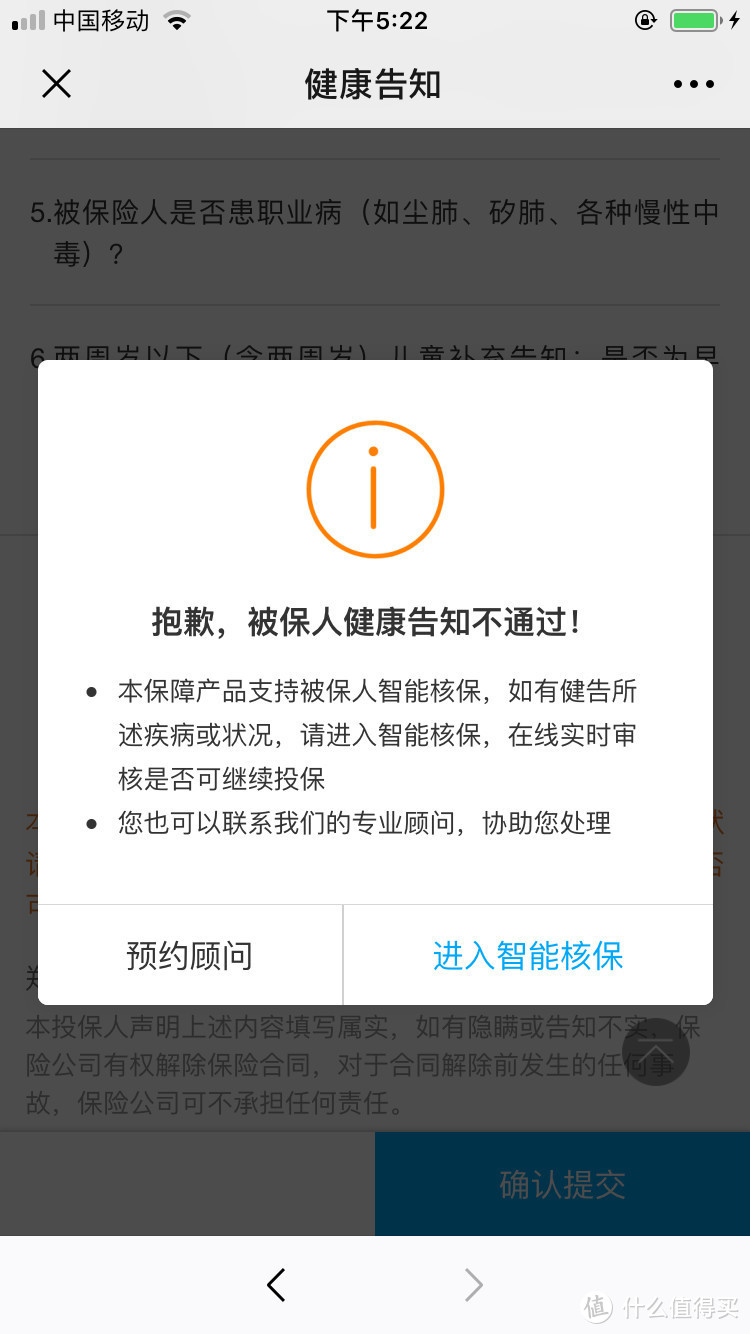

万一身体有些小毛病涉及健康告知咋办?

现在很多保险公司都提供了智能核保的功能,就算有些小毛病涉及到健康告知,可以进一步接受智能核保询问,还是有机会正常投保。

不明白自己的病到底是否涉及健康告知怎么办?

不知道大家注意没有,体检报告上往往会写「XX 异常,建议进一步检查」,这个异常和健康告知还不一定对的上,这个时候怎么办呢。

这两天有个用户来咨询我他体检报告显示甲状腺弥漫性病变,说让进一步检查。这个就涉及到了健康告知上甲状腺方面的内容,但是点击智能核保时候,智能核保里面没提到这个病,这种情况我咨询了核保老师,也是不能投保的。

简而言之,健康告知涉及到的症状但没有确诊,尽管智能核保没提,依然算不符合健康告知。

这么说来,健康告知还真挺复杂的,如果你实在不确定的,就看看保险产品是否支持人工核保或者问问客服,让他们判断以后你再决定吧。

千万别糊里糊涂的就买了保险,回头又说保险公司都是骗人的。

一旦保险公司发现你不符合条件就会拒保,拒保往往退现金价值,大概率比你交的保费少,真是赔了夫人又折兵啊。

买保险之前,你仔细看过健康告知吗?

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<