49

78

2023年重庆渝快保正式开售,保障有变,值得选吗?

2022-10-31 18:13:15

0点赞

0收藏

0评论

大家好,我是喵叔。

千呼万唤,2023年的重庆渝快保正式“官宣”开售日期:11月3日,保障责任调整和十来天前喵叔写的“枪版”介绍没太大出入。

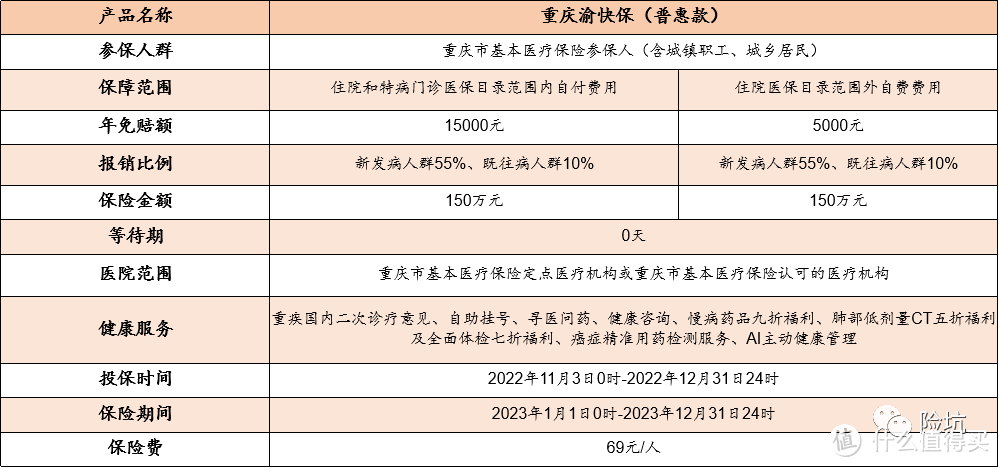

先看69元一年的普惠版:

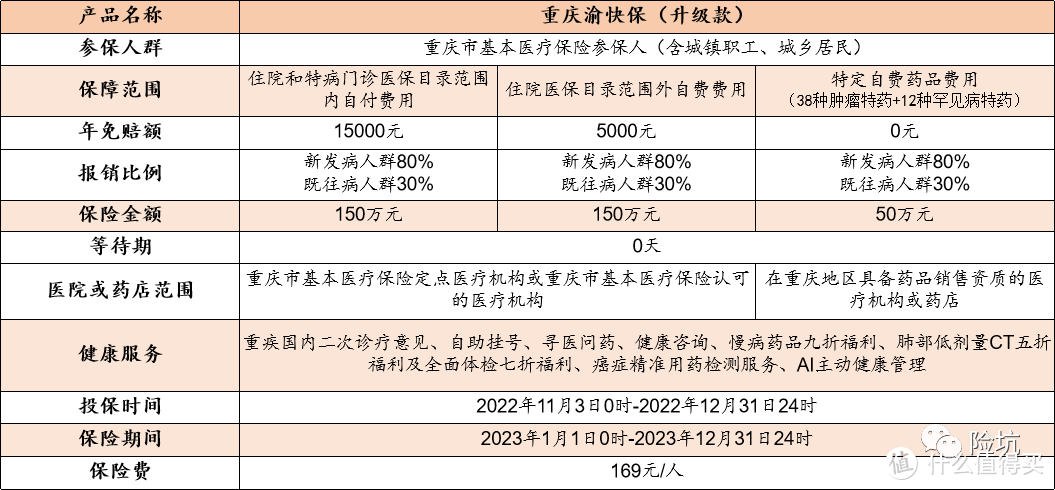

再看169元一年的普惠版:

保障范围与预期一样,略有缩水,主要有三个方面。

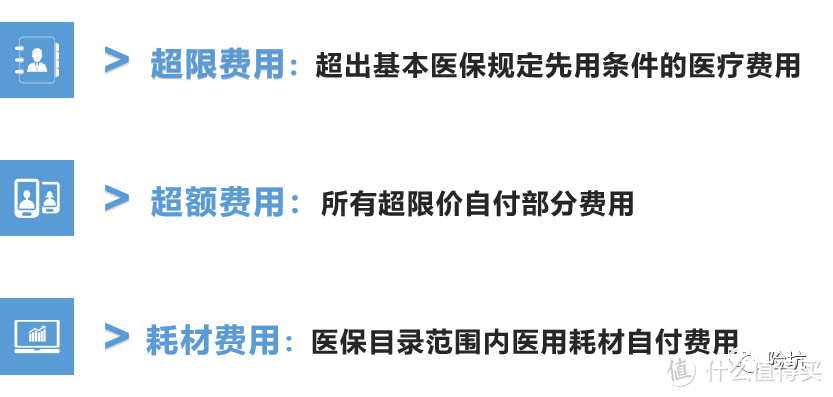

一是住院和特病门诊医保目录范围内自付费用,免除三块:

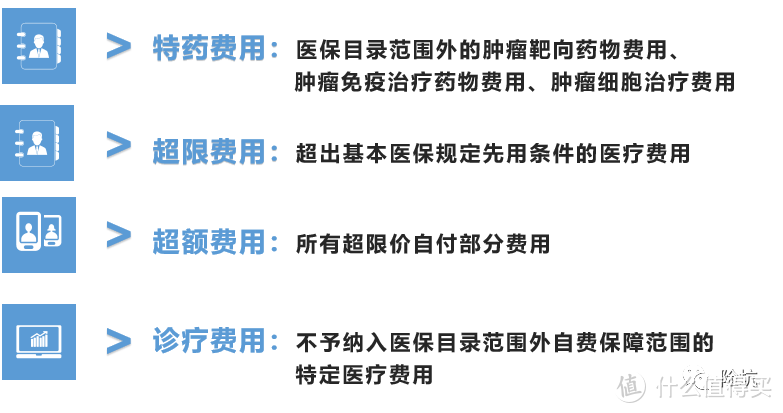

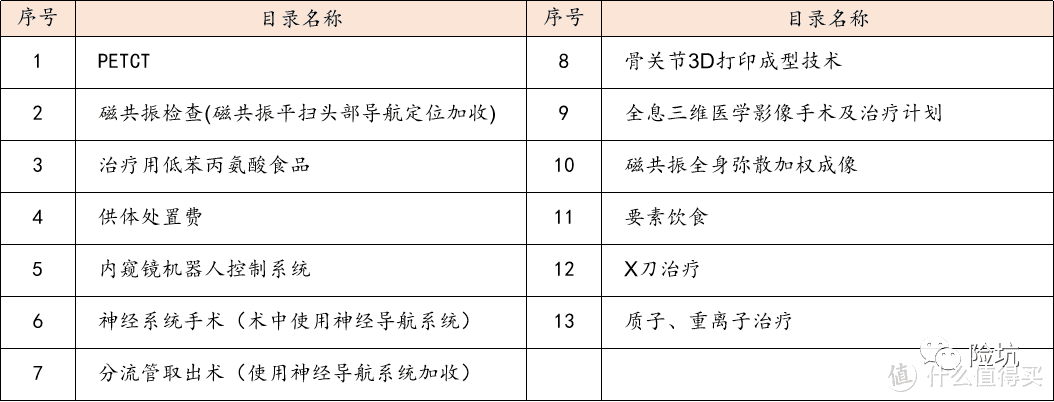

二是住院医保目录范围外自费费用,免除四块:

三是建立负面清单,不予纳入住院医保目录范围外自费费用保障范围的特定医疗费用:

以上这些调整都是科学且合理的,这样的调整会更利于这款产品的可持续发展。

然后我们看看健康服务这块,去年是涵盖了药品直付垫付、送药上门服务、专家团队问诊、自主挂号、慢病折扣卡、肿瘤国内和国际MDT、CTC/CTDNA检测。而今年的服务涵盖了重疾国内二次诊疗意见、自助挂号、寻医问药、健康咨询、慢病药品九折福利、肺部低剂量CT五折福利及全面体检七折福利、癌症精准用药检测服务、AI主动健康管理。就服务项目来说,两年各有特色,喵叔更喜欢去年的版本。

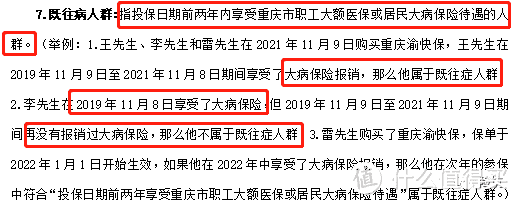

惠民保类产品,还有一项责任值得留意,那就是对于“既往症”的定义及理赔规则。去年的重庆渝快保,对于既往症的定义是出奇的宽松,当时名字叫做“既往病”,是这样定义的:

当然,这样的定义,这样的整体保障范围,带来的结果就是,2022年重庆渝快保一定是“赔穿”(亏钱)了的:

这是重庆渝快保的9月理赔报告,截止9月底,理赔额占据保费额85%,但整年还剩下25%的时间没过去,再除去各种渠道成本,不妨猜猜2022年的重庆渝快保会亏多少?

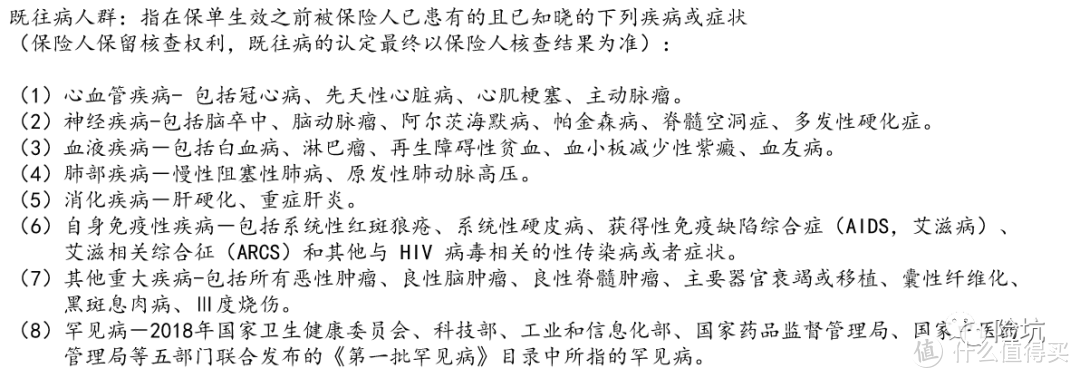

说回既往症的调整,今年对于既往病的定义是这样的:

上面这些疾病都是相对比较严重的疾病了,在市场上算比较正常的定义,这样的设置,无非是为了让产品的形态更加科学合理,不至于像2022年重庆渝快保这样赔穿。

最后我们聊聊理赔的流程。

2022年重庆渝快保的理赔是一站式结算,直接医保结算窗口结算,关于2023年重庆渝快保的理赔流程,其实之前喵叔硬着头皮写了个会大概率支持医保窗口直接结算,后面有听到内部传闻是今年可能会改成事后报销的一站式服务。

但没想到的是,最终版本依然是按照2022年版本一样的医保窗口直接结算的方式,大大降低了售后成本,这一点是值得点个赞的。

所以2023年的重庆渝快保的最终版本就这样了,是否值得来一份呢,喵叔觉得是值得的,不过建议是下面这几类人群:

年龄偏大,身体状况不太好的老年人、高风险职业的成年人、其他保险买不了或者被除外责任的成年人。至于其他的年轻人小朋友,喵叔还是建议首选常规的商业医疗险,比如涵盖二级及以上公立医院普通部报销责任的百万医疗以及涵盖社保定点医院、私立医院等的中高端医疗。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!