7

8

养老年金险,选越领越多的还是固定不变的?

2023-05-12 14:10:37

0点赞

0收藏

0评论

市场上的养老年金险形态各异。

一般来说,大家预期的都是能领的养老金越高越好,身故金、退保金都能兼顾的产品。

当真的开始了解产品时,却发现有的产品养老金是越领越多,有的是一直稳定领取。

该选哪个,让很多朋友开始犯愁了。

一、

为了解决这个问题,我选同一家公司的两款具有代表性的产品来分析下。

A款:养老金每年领取金额相同;B款:养老金逐年递增3%。

1、三大标准

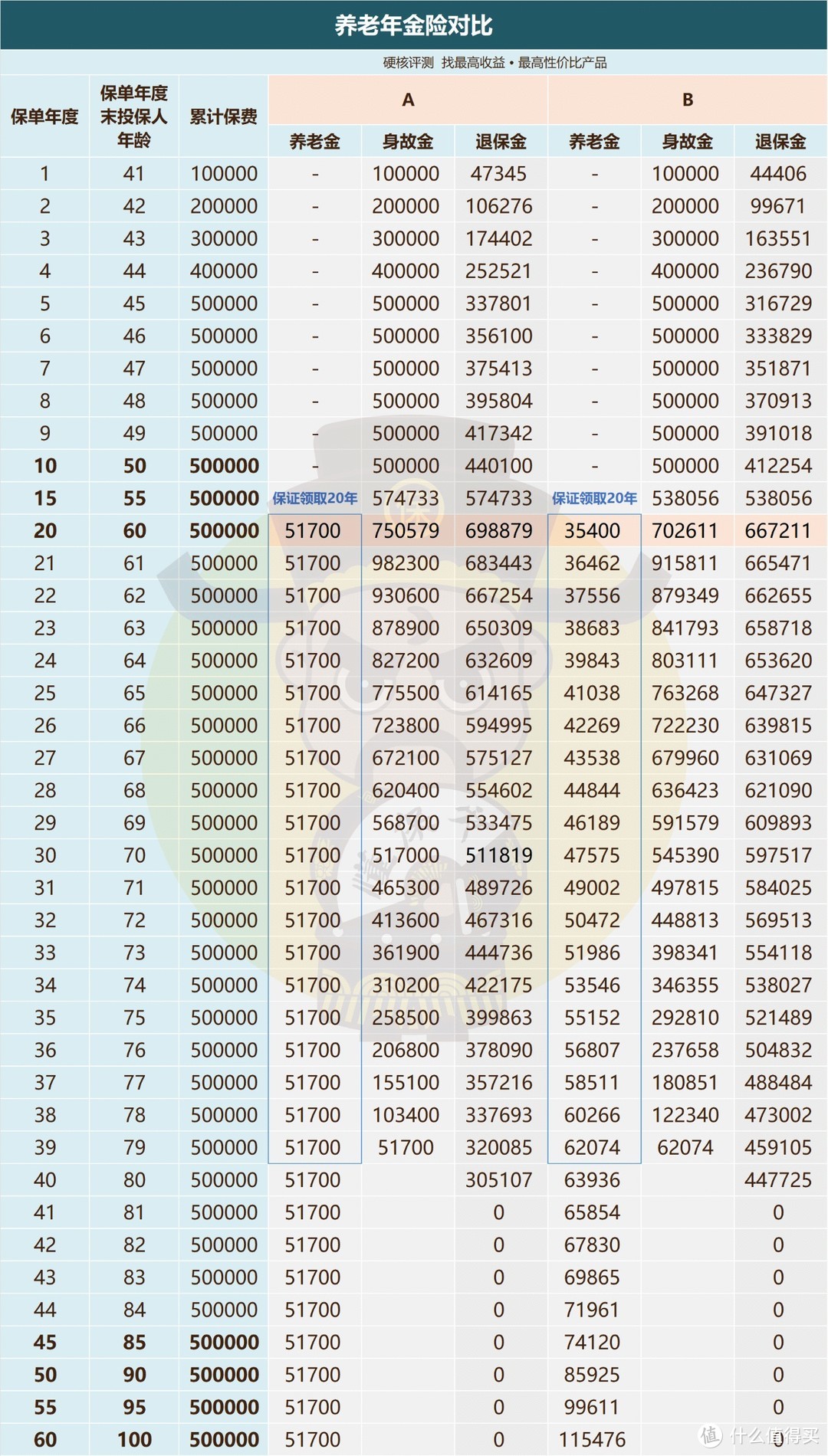

以40岁女,年交10万,交5年,60岁领取为例。

养老金

A产品每年可领51700元。

B产品第一年可领35400元,之后每年递增3%。

61岁可领35400*1.03=36462元,以此类推。

身故金(保证领取)

A产品保证领取20年,共103.4万元。

B产品保证领取20年,共95.1万元。

若领取5年后身故,A产品已领取25.85万元,B产品已领取18.8万元。

受益人可一次性拿到A产品剩余15年的养老金77.55万元,B产品剩余15年养老金76.3万元。

由于B的保证领取总额和前期养老金都比A少,导致身故保障也就落后于A产品。

退保金(现金价值)

急用钱时,可选择退保拿回现金价值。

A、B产品保证领取期间都有现金价值,60岁开始领取,现金价值则一直维持至80岁。

单从选择养老年金险三大标准来看,并不能直接区分高低。

为了进一步的分析,在保证现金价值持续时间一致前提下,我们从领取回报及退保回报两个角度来仔细分析。

2、 领取回报及回报率

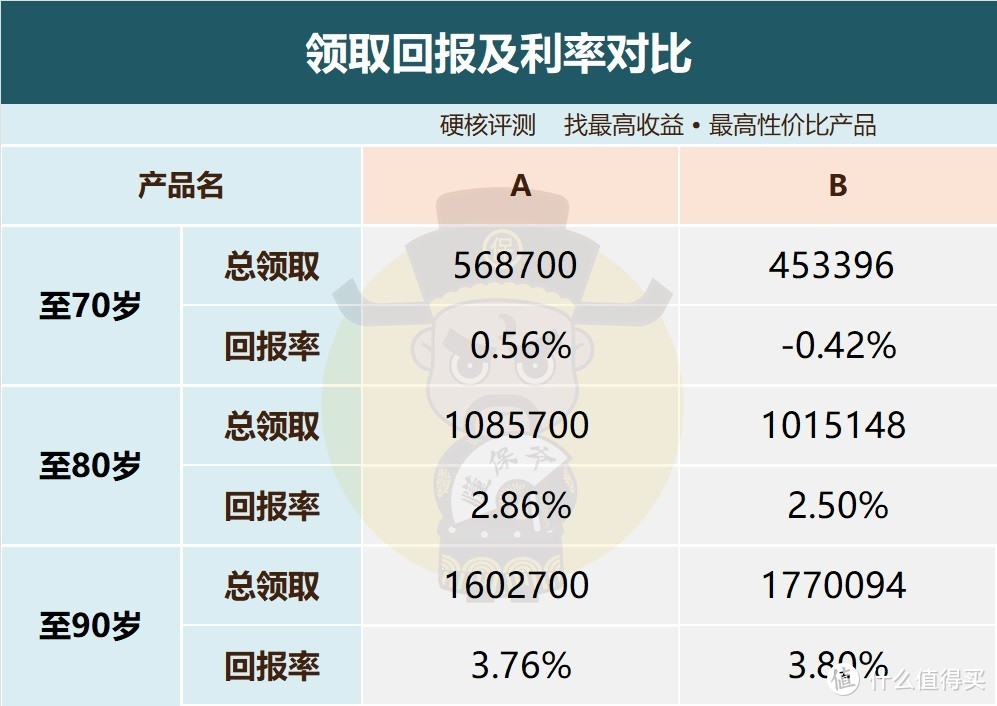

从领取角度来看,A产品几乎垄断了90岁前总领取和回报率第一的位置。

B产品至70岁时的领取回报率甚至还是负的。在预设条件下,B产品的养老金金额在73岁时才追赶上A产品。

14年的时间,A产品共领取72.4万元,B产品共领取60.5万元,A比B多了近12万元。

在84岁时,A与B产品的总领取金额相等。

在此之后,B款产品的强势期就来了。不仅在养老金方面碾压A款产品,领取总金额也是越来越高,百岁老人一年领取10来万很是正常。

短期来看,A款产品的领取回报更高,长期持有,则是B款产品更具优势。

3、 退保回报及回报率

从退保金额来看,拥有终身高现金价值、养老金每年递增3%的B产品更具优势。

但大家请注意,在80岁前,A产品的退保回报率更高。

为什么总收益低,但是回报率却更高呢?

这是因为A产品的养老金一直很高,考虑到时间价值,因此实际测算的利率也就更高。

总的来看,两者不相上下。

4、 怎么选

想稳定领取终身且兼顾身故与退保,建议选A款为代表的养老金固定型产品。

每年固定的高领取,能解决养老资金问题,身故金能保证投入的保费有杠杆效用,现金价值能维持至到一定年龄,能解决继续用钱的情况。

以B为代表的产品,前期养老金不高,对于解决养老资金需求的帮助不大,虽然后期养老金高,但人到了一定年纪后对于钱的需求却不高了。

预期寿命乐观或想补充养老金,可选以B款为代表的养老金逐年递增型产品。

预期寿命足够高,能领取到90岁后,且前一二十年不在意养老金多少,那么以B为代表的产品能创造的价值更高。

但这里就有个问题了,当前我国人均寿命只有75岁,且我们无法掌控自己的离世时间。

因此,递增型产品对于预期寿命很乐观的人来说较为不错。

由于前期养老金较低,后期养老金足够高。

所以不少人也会选择买一份养老金固定领取的产品后,再补充一份养老金递增的产品。

这种做法当然是一种方式。

但更推荐的是养老年金险+增额类产品。

养老年金险的收益作为养老资金主要来源。

增额类产品用于资产管理,其减保功能可保证资金的灵活性。

总结一下。

每款产品都有自己的特色属性。

每个人也都有自己的实际需求。

没有绝对的好产品也没有绝对的坏产品。

明确需求的前提下,筛选某类型产品中的佼佼者并尽早投保,就是对养老的最好规划。