7

15

重要通知!收益3.5%的金玉满堂将于月底下架,抓紧机会了!

2023-07-28 01:53:01

0点赞

0收藏

0评论

最近,预定利率3.5%的增额终身寿险和年金险,都在陆续调整。

大规模的下架时间点估计是集中在7月31日。

好在还有少数产品,还在坚强支撑。

这其中优质的增额终身寿险,长期保单利益无限接近3.5%。

趁着它们还在售,能上车的朋友建议还是不要错过!

01

最近我们一起来看看,仅存不多的好产品还有谁?

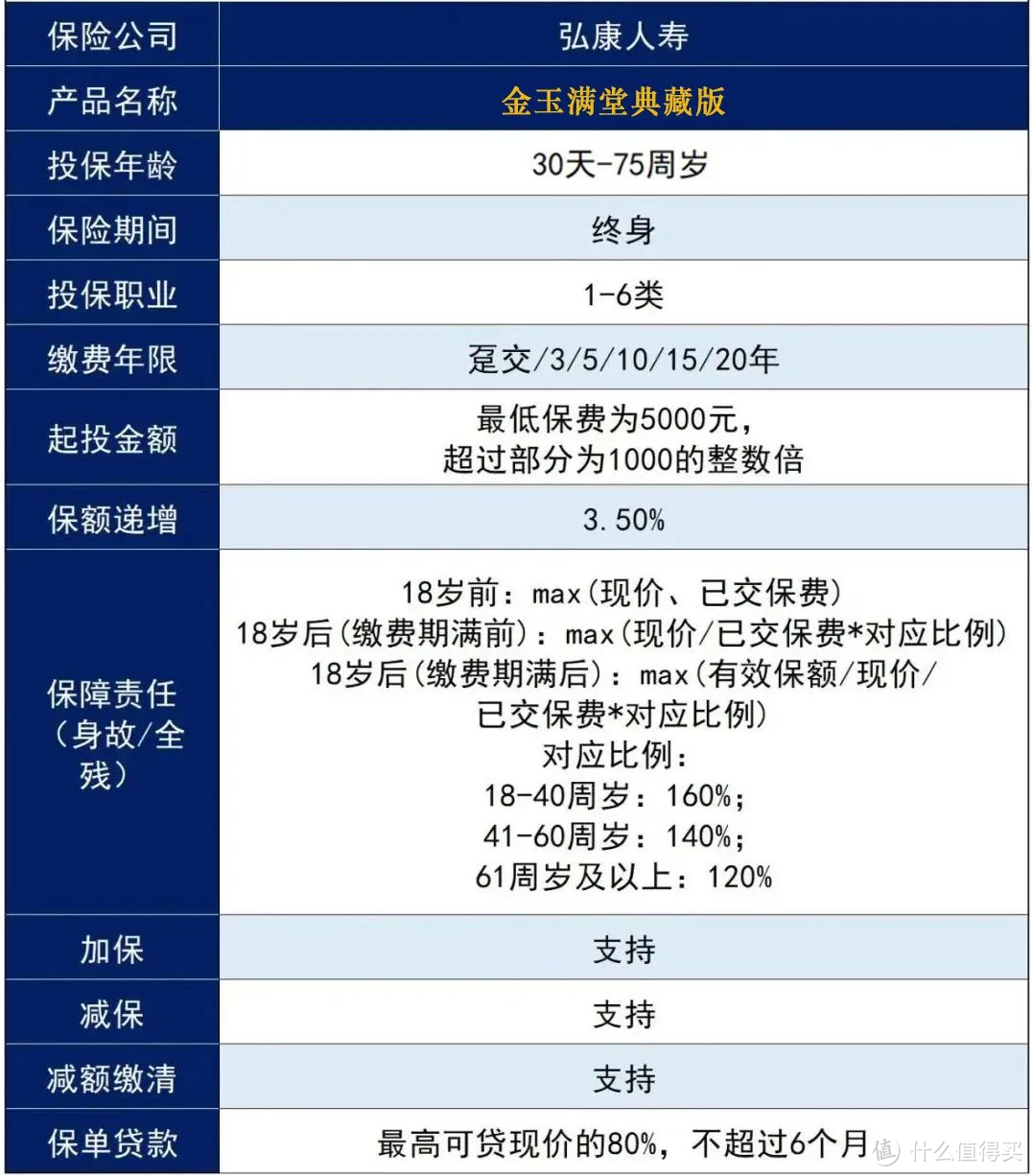

例如这款:弘康金玉满堂

弘康的金玉满堂大家应该不陌生,可以说是增额终身寿中的“顶流”。

选增额终身寿,最关心的肯定是产品收益,那金玉满堂典藏版的收益如何呢?

大家购买增额终身寿险,主要是用来做储蓄和理财。那么产品的现金价值表现就是我们要考量的重要指标。

以30岁的男性投保,每年交20万元,交5年为例。

保单第6年,金玉满堂的现金价值超过已交保费;

50岁时,现金价值增长到183万,翻了1.8倍,年化单利达到4.6%,超过很多理财产品。

此时可以部分减保取现,支持子女深造,创业、结婚、买房等。

如果不用这笔钱,等到65岁退休时,保单价值可翻三倍!

此时,年化单利达到6.25%,超过大部分基金的长期收益。

我们来看看不同缴费期下,金玉满堂的现金价值都是多少呢?以0岁女孩,年交10万为例。

我们可以看到不同的缴费方式,金玉满堂IRR的表现也存在一些小小的区别。

比起趸交,它期交的IRR表现更加优秀,尤其是3年、5年和10年交,前期IRR增速更快:

20岁时,IRR已经突破3.4%;

50岁时,不同缴费期下的IRR都已经接近3.47%;

80岁时,不同缴费期下的IRR都已经突破了3.48%。

这个现价增长速度,妥妥属于第一梯队产品。

如果选择10年交,等孩子20岁时,每年减保5万,作为孩子上大学的费用,总共减保20万,保单还有168万的现价。

30岁,孩子结婚了,一次性拿50万作为小家庭的启动金,累计拿了70万,保单还有118万的现价。

等到自己岁退休了,还可以从里面每年拿钱出来做养老金补充,既有高收益,兼顾了人生各个阶段的资金需求,一举多得,堪称完美。

02

金玉满堂还有啥优点,到底值不值购买?

(1)加减保灵活

支持减保:保单生效第15个月起,就可以减保,且没有20%额度限制,资金使用更灵活;保单生效第15个月起,就可以减保,且没有20%额度限制,资金使用更灵。

(2)保单权益丰富

支持保单贷款、减额缴清、隔代投保功能。

单次最高能贷保单现金价值的80%,最长180天。贷款利息4.5%,属于目前在售增额寿险中最低的一档。

还支持隔代投保,祖辈可以给孙辈买,收益更高的同时,更好的保护了家庭资产安全,不会因子女婚姻破裂等问题被分割。

(3)投保门槛低

健康告知只有1条,起投金额最低5000就可以上车。

健康告知相对其他同类产品来说更为宽松,定义清晰且疾病限制少,像常见的肺结节也都可以投保。

弘康人寿金玉满堂,投保灵活,门槛低,支持隔代投保;持加保,减保没有限制,保单贷款、减额交清,功能齐全。

在收益方面,属于收益市场第一梯队,长期IRR达3.48%以上,有需求的朋友赶快上车了,月底就没有了。

不管你是想测算收益/领取,还是不知道哪款更适合自己?

随时扫码聊,最后几天,把握住锁定高利率的机会。