35

67

如意尊星光版,又一爆款增额终身寿险,上线

2022-02-09 18:26:12

1点赞

0收藏

3评论

春节前,出了最新的增额终身寿险排名。

今天就来一个王炸,信泰如意尊星光版增额终身寿险。

不过没关系,是金子在哪里都会发光的~

如意尊系列产品在市场上的名气和口碑是有目共睹的,

这款新品除了延续如意尊系列的众多优点之外,

还多了一层保障,收益也让人眼前一亮。

先来简单认识下它:

如意尊星光版是一款怎样的产品?

说人话:可用于规划子女教育、婚嫁创业、养老的理财险。

亮点:收益拔尖,身故保障更周全,

适合人群:追求高收益、长期理财的人群购买

如意尊星光版具体怎么样?

下面,哆啦就从以下4点来测评~

1、如意尊星光版,保障怎么样?

2、如意尊星光版,收益怎么样?

3、货比三家,如意尊星光版,性价比如何?

4、实际案例,怎么投保最划算?

N1

如意尊星光版,保障怎么样?

首先来看看如意尊星光版的保障:

咱们挑重点的说。

1、保障方面,比大多数产品责任更丰富

在一般的身故/全残的基础上,可以赔一笔钱之外,

如果是因为航空意外导致的身故/全残,可额外赔已交保费,

若不幸因重大自然灾害意外身故/全残,同样可以额外赔已交保费。

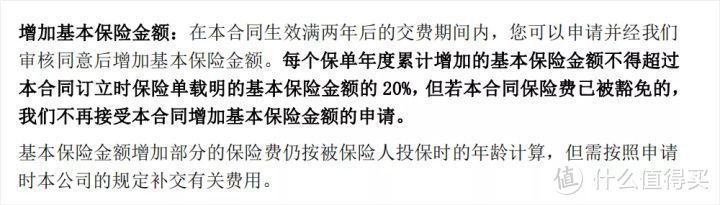

2、支持加、减保,并写进合同条款

加保、减保,就好像我们在银行存钱、取钱一样,

增额终身寿险之所以“灵活性好”,就是因为这个功能。

它的具体规则如下,

加保:

如意尊星光版,支持合同满2年后、缴费期内加保,保费按投保时的年龄计算,每年不超过基本保额的20%,需要补齐相关费用;

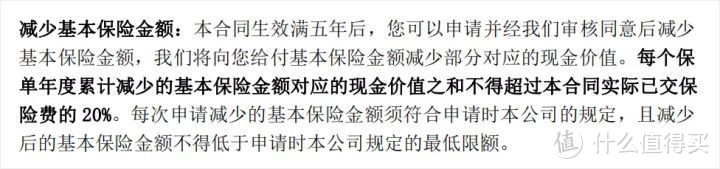

减保:

合同生效满5年后可以减保,每年取现不超过已交保费的20%。

如意尊星光版虽然在加减保上有些限制,

但毕竟写进条款,还是非常有保障的~

接下来,咱们看看它的收益怎么样。

N2

如意尊星光版,收益怎么样?

哆啦用实际案例给大家测算一下,

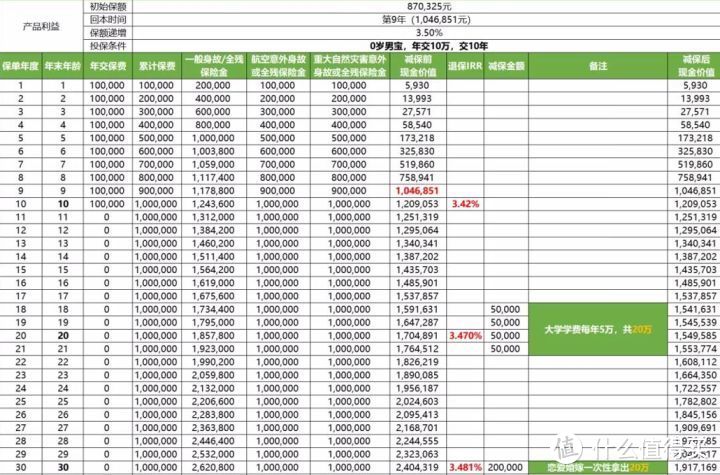

以0岁男孩,年交10万,交10年为例,

投保如意尊星光版增额终身寿,

(上下滑动查看)

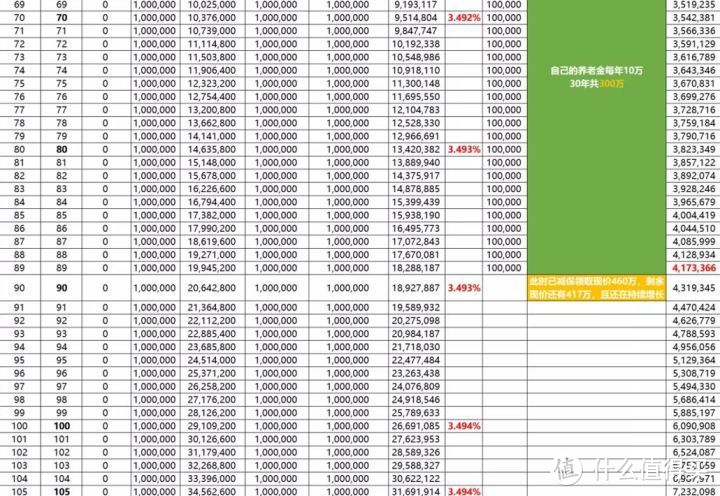

可以看到,保单第9年,现价超过已缴保费回本了,

等现价持续增长一段时间后,

可通过减保领取解决人生各阶段用钱需求:

18-21岁,每年减保领取现价5万,共领20万用于大学教育;

30岁时一次性领取20万,用作婚嫁金;

35岁时一次性领取20万,用作创业金;

40~59岁,每年领5万,20年共领100万作为父母的养老金;

60~89岁,每年领10万自己养老,30年共领300万作为自己的养老金。

累计减保领取现价460万,此时保单现价剩余417万,继续复利增长。

一份如意尊星光版保单,便可以包揽整个家庭的教育、婚嫁创业、两代养老、资产传承等5大问题。

这份保单如果一直不领取,

30岁时,现价为240万,IRR为3.481%!

80岁时现价为1342万,保费的13.42倍,IRR高达3.493%!

如意尊星光版增额终身寿,实力不容小觑。

接下来,我们跟同类产品对比,看如意尊星光版的实力如何?

N3

货比3家,如意尊星光版,性价比如何?

哆啦选了如意尊3.0和长城利盈盈,

跟如意尊星光版增额终身寿险进行对比,

案例:30岁大雄,年交10万。

看看不同缴费方式,谁的收益更高:

可以看到,所有支持的缴费方式下,

如意尊星光版的收益全线飘红,

把自家兄弟如意尊3.0挤压得没影,

长城利盈盈就更不用说,毫无招架之力~

跻身优秀生行列没跑了。

它的返本速度怎样呢?来看看:

回本速度方面,

长城利盈盈和如意尊3.0更有优势,

如意尊星光版弱势一点~

N4

实际案例,怎么投保最划算?

综合来看,如意尊星光版增额终身寿险,

整体表现优秀,在市场众多产品之中脱颖而出,

是增额寿险的实力选手。

具体咱通过一个实际投保案例来看下:

龙先生是企业高管,想要一个长期保本的理财产品。

可以看到,相比太保长相伴庆典版,

投保如意尊星光版,收益多了32.95万。

产品优势十分明显,是长期资产规划的优质选择。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

用户昵称是什么

校验提示文案

用户昵称是什么

校验提示文案