40

54

百年康惠保旗舰版2.0退市时间已定?优缺点是什么?

2021-11-27 14:32:37

0点赞

0收藏

0评论

这段时间大波理财险退市,让人目不暇接,这边,重疾险也开始有所动作,百年康惠保旗舰版2.0也确定了退市的时间。

那么百年康惠保旗舰版2.0什么时候退市呢?它有什么优缺点?

今天奶爸就和大家聊聊百年康惠保旗舰版2.0。

一、百年康惠保旗舰版2.0什么时候退市?有哪些优缺点?

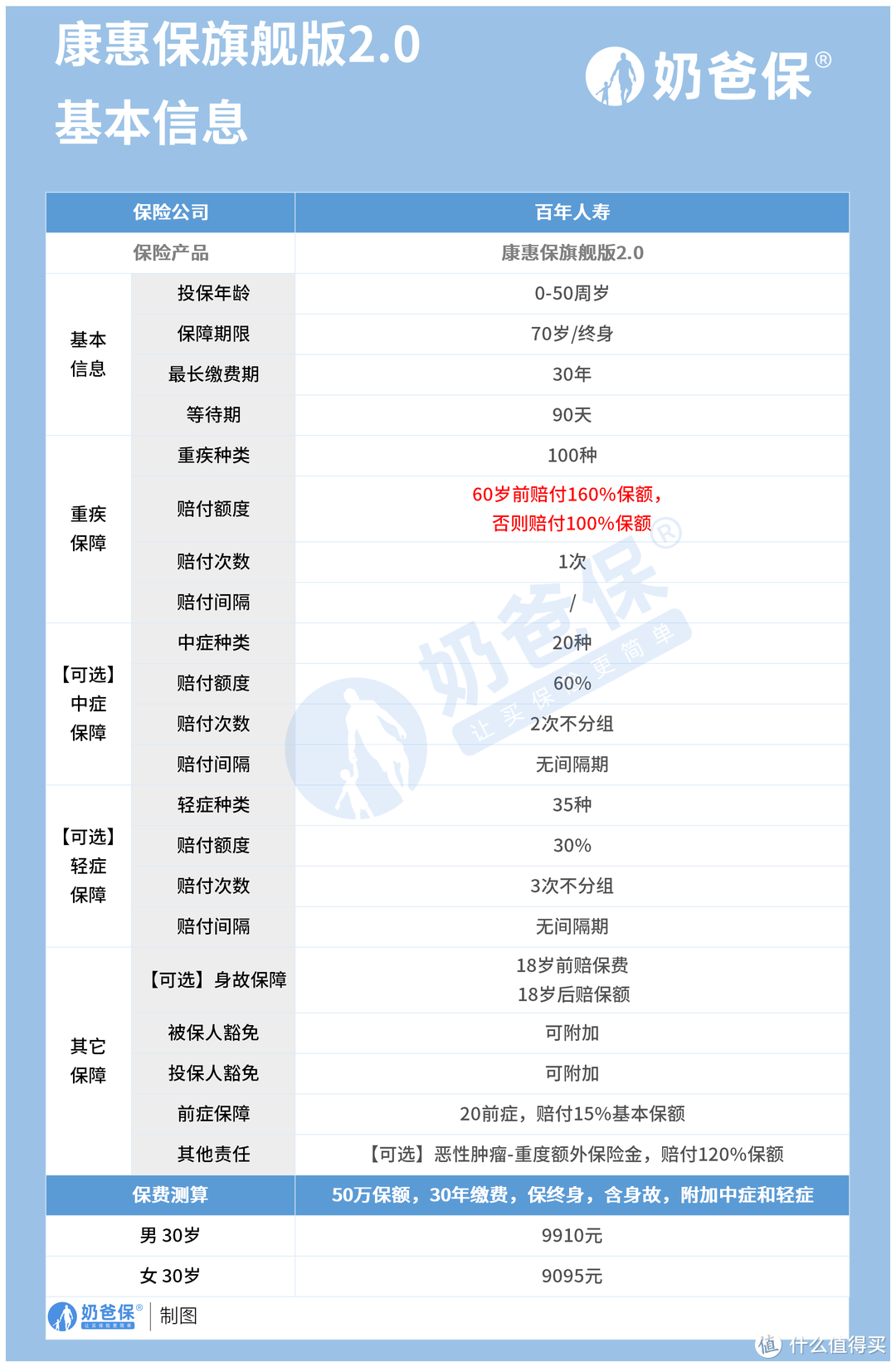

奶爸接到保险公司最新的通知,百年人寿将在2021年12月30日24时关闭网销渠道。

百年康惠保旗舰版2.0关闭网销渠道之前,我们来看看这款产品的保障,具有什么优缺点,保障是否适合我们。

那么奶爸接下来就详细盘点百年康惠保旗舰版2.0的优缺点。

先来说优点,有以下几个:

(1)保障灵活

百年康惠保旗舰版2.0将中症、轻症列为可选责任,也没有捆绑身故保障,还提供恶性肿瘤-重度额外保险金供消费者挑选。

消费者可以根据自己的需求灵活挑选保障。

比如有些人预算有限,只想要纯重疾保障,那么不附加任何可选责任就行了,还能节省一笔保费。

如果想追求全面的保障,那么就附加中症、轻症保障,如果还有需求,还能选恶性肿瘤-重度额外保险金,保障更为全面。

(2)重疾赔付力度大,基础保额高

百年康惠保旗舰版2.0重疾赔100%保额,如果被保人在60岁前不幸患约定的重疾,那么保险公司额外赔60%保额,这样的赔付比例还是比较高的。

而且百年康惠保旗舰版2.0的最高基础保额高达70万,能为被保人提供强有力的重疾保障。

(3)等待期短

百年康惠保旗舰版2.0的等待期只有90天,比180天等待期的产品要短一半,等待期越短,那么被保人就能享受更长时间的保障,对被保人也就更有利。

(4)含前症保障

可能许多小伙伴都不知道前症疾病是什么。

前症疾病,是被保人经保险公司认可的医院专科医生明确诊断,发生符合条款中定义的疾病、疾病状态或手术。

百年康惠保旗舰版2.0共保障20种前症,具体如下:

前症保障能降低获赔门槛,让保单更实用,也可以提高被保人的疾病防范意识。

以上就是百年康惠保旗舰版2.0的几个亮点,然后我们来看看它的不足。

百年康惠保旗舰版2.0的投保年龄范围相对较小,允许0岁-50周岁的人群投保,而一般重疾险的投保年龄范围是0岁-55岁。

显然百年康惠保旗舰版2.0的投保年龄范围没有达到重疾险的平均水平,对51岁-55岁人群不太友好。

以上就是百年康惠保旗舰版2.0的优缺点分析,整体来看,这是一款保障不错的重疾险产品。

二、投保重疾险要注意什么?

不管是挑选百年康惠保旗舰版2.0,还是其他重疾险产品,我们都要注意一些事项,掌握其中的技巧,就能少走很多弯路。

那么奶爸就来说说买重疾险要注意什么。

(1)保额要充足

治疗重疾需要花费不少的钱,这一点相信大家都知道。

但是大概要花多少钱呢?我们可以看看下面的一些数据:

可以看到,重大疾病的平均治疗费用不低,就拿发病率和死亡率都比较高的癌症来讲,其平均治疗费用在22万-80万之间。

如果重疾险的保额太低,那么被保人获赔的资金就少了许多,就不能更好的应对重疾带来的风险。

重疾险的保额,尽量选高一点,如果预算有限,那么试着缩短保障期限,选更高的保额。

(2)健康告知要如实回答

投保重疾险,要过健康告知这一关。

健康告知会详细问到被保人的各种问题,如曾经患什么病,看病史,抽烟喝酒情况等,当然,每一款重疾险的健康告知具体内容是有区别的。

做健康告知时我们一定要如实告知,保险公司问到什么我们就回答什么,不能有所隐瞒。

否则,如果后期发生保险事故,保险公司可能会以此为由拒绝赔付。

(3)注意预算

买重疾险,也要注意自己的预算,在预算范围内挑选适合自己产品,不要因为过于追求保障也导致超过预算,造成较大的保费压力,影响正常生活。

(4)为孩子买重疾险,还要注意这些

为孩子配置重疾险时,其中一个比较重要的点是,要关注产品是否含少儿特疾保障,而且要注意少儿特疾保障是否覆盖少儿高发重疾。

因为少儿阶段的高发重疾和成人是略有不同的,少儿重疾险包含少儿高发疾病保障,才能更好的为少儿提供保障。

更多重疾险投保注意事项,关注奶爸获取。

三、奶爸总结

总的来说,百年康惠保旗舰版2.0的保障比较灵活,可以满足不同需求的人群。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。