42

65

消费型重疾险也能返本?手握巨款不自知!

2019-11-08 19:49:13

3点赞

14收藏

2评论

文 | 吐槽君

大家好,我是一本正经的吐槽君。

要说没接触过保险的小白,最中意的保险是什么种类的,那毫无疑问是返还型保险。

有病治病,没病返本,这简直是再“划算”不过的买卖了。

但其实一直关注吐逗保的老朋友都知道,返还型保险是保险公司针对人性弱点设计的一款,充满套路的险种,☞《为什么不推荐购买返还型保险?》。

所以无论是吐槽君也好,逗逗酱也好,在平时的推文中推荐的都是消费型重疾险。

但若大家真以为消费型保险只是单纯的消费型保障,那就大错特错了,其实消费型保险用好了也是可以“返本”的!

一、现金价值的那些事

在开始今天“薅羊毛”教程之前,吐槽君先要带大家了解一个很容易被忽视的重疾险细节,那就是“现金价值”。

我们购买的长期重疾险,通常采取的是恒定费率,也就是每年缴费是相同的。

但其实吐槽君在《罹患重疾的概率真的是72.18%吗?你又被忽悠了》一文中,已经跟大家科普过:

重疾的罹患概率是和年龄成正相关的,年龄越高罹患重疾的概率就越大。

这也就导致我们初期所缴纳的保费,实际上是高于我们当前年龄的保障成本的;

而这一部分多出的保障成本,保险公司帮我们存了起来,并以一定利率增值,用作老年时期的保障。

这部分存起来的钱就是传说中的——现金价值。

简单用公式表达就是:

现金价值=已交保费-风险成本-保险公司利润+利息

当然上面说的都是现金价值的本质,我们也可以简单的理解为,现金价值就是我们超过犹豫期退保时,保险公司应该退还给我们的钱。

通常来说,现金价值是要远远低于已交保费的,所以我们在退保时都会产生一定程度的损失。

但“通常”≠“绝对”!

某些特殊情况下,现金价值是可能会超过已交保费的(上面公式中利息超过了风险成本和保险公司利润的总和)。

看到这里机智的你一定想到了,此时如果退保的话,退还的现金价值不就相当于返本了嘛!

带着这个目的,我们再来看整个保障期间内,现金价值的变动趋势究竟是怎样的?

二、不同类型的重疾险

不同类型的产品现价会有所差异,我们一一来分析。

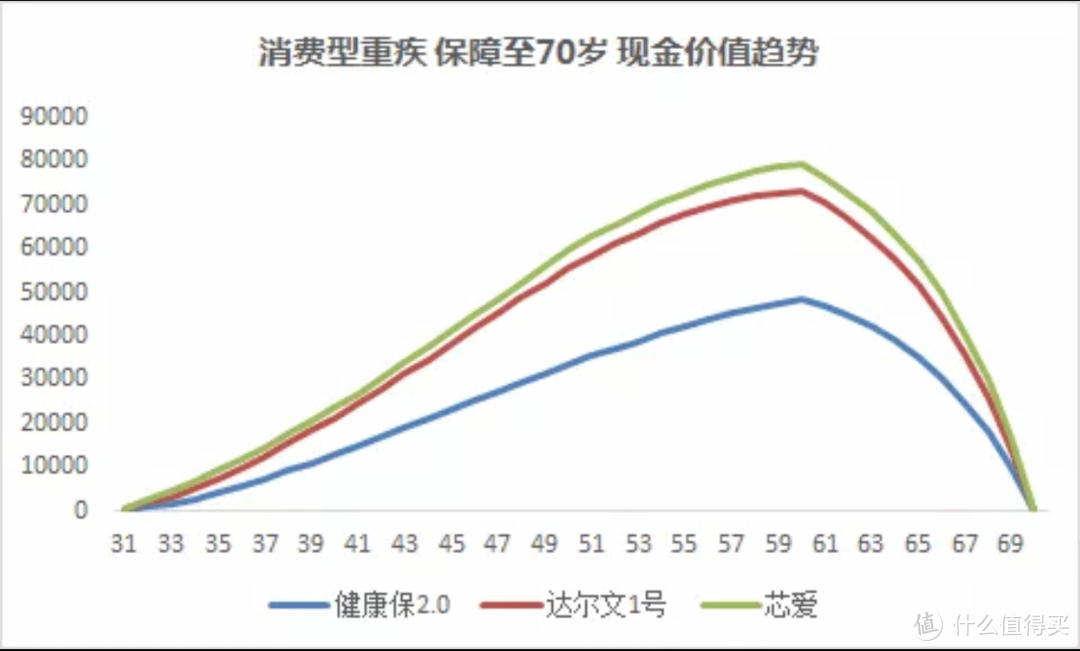

1、保障至定期的消费型重疾险

以30岁男性,50万保额,保障到70岁,30年缴费为例(三款产品总保费在11万左右);

“健康保2.0”、“芯爱”和主打现金价值的“达尔文1号”三款产品的现金价值如下:

可以看到这三款产品的现金价值趋势基本相同,都是在60岁左右达到现金价值最大值,大约为已交保费的50%~70%不等,但都没有超过已交保费。

而且,在保障到期后,所有产品的现金价值都被消费掉了,统统清零。

所以说选择定期重疾险的朋友,就不要想着返本了,也不用过于关注现金价值。

当然如果保障未到期,被保险人不幸身故的话,也是可以拿回现金价值的,相当于退保处理(如果附加身故保障的话只会赔付身故保障不再另行退还现金价值)。

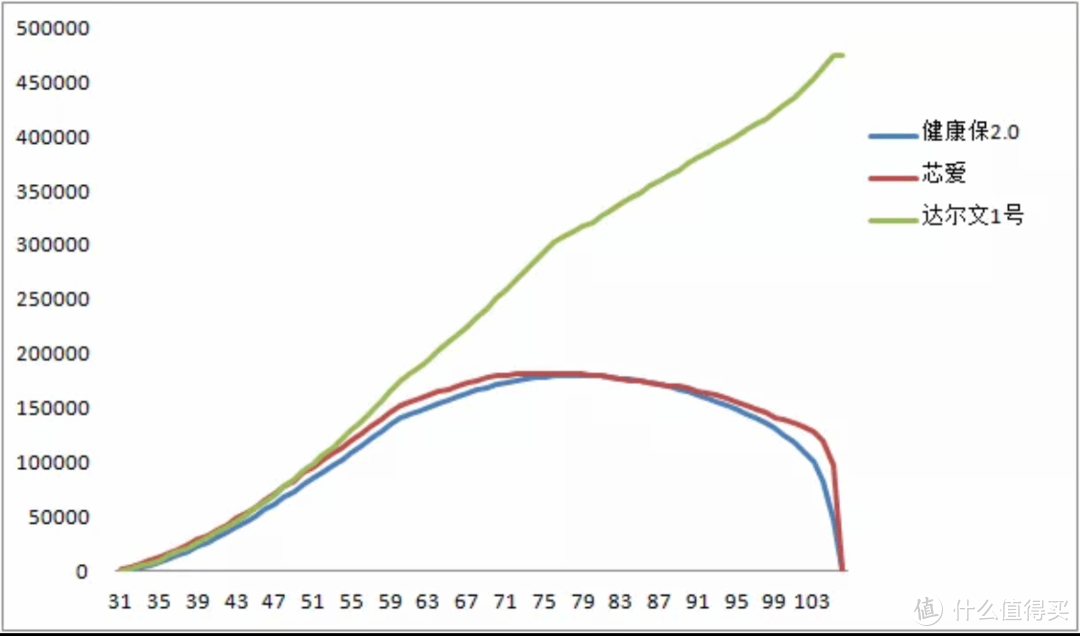

2、保障至终身的消费型重疾险

还是同样的健康保2.0、芯爱和达尔文1号三款产品,只不过这次的保障期期限都改为保障至终身(三款产品总保费在17万左右):

可以看到这三款产品的现金价值最大值都超过了已交保费,主打现金价值的达尔文1号的现金价值更是终身增加,直奔50万而去。

这也就意味着在超过70岁之后,无论是退保亦或是身故,都是可以通过现金价值的返还达到返本的目的!

同样这也是为什么吐槽君非常不建议大家,在购买消费型重疾险时附加身故保障。

由于消费型重疾险的身故保障均为返还已交保费,这也就意味着,如果在70岁后身故,花钱附加的身故赔付保障,还不如不花钱自然退保所返还的现金价值多……

这身故附加保费用来买排骨吃,它不香嘛?

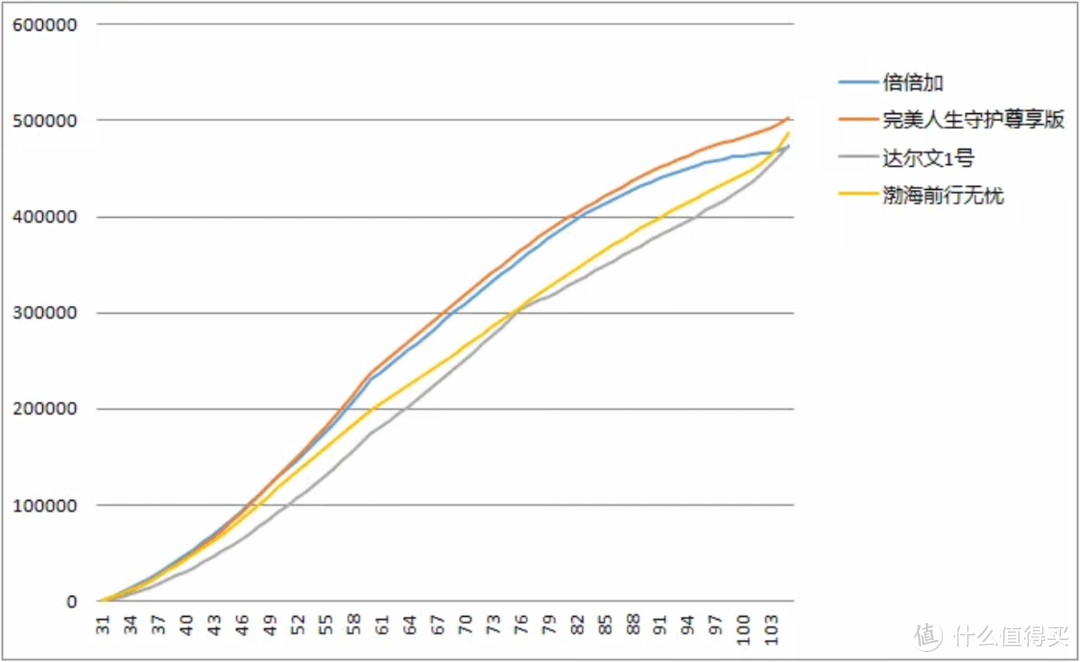

3、保障至终身的储蓄型重疾险

消费型重疾险说完了,我们再来看看主打“储蓄”的储蓄型重疾险。

这类重疾险身故会赔付保额而非已交保费,也就是说无论是否罹患重疾,我们都可以拿到保额(保障终身的身故保障,你懂的)。

像是倍倍加、完美守护人生及前行无忧等都是这类产品:

可以看到,储蓄型重疾险的现金价值都是终身增加的,并且不是超过已交保费那么简单,而是逼近了基本保额(50万)!

而且值得一提的是,消费型的达尔文1号的现金价值,和其他储蓄型重疾险相比不遑多让,实在是消费型重疾险中的一股泥石流~

三、写在最后

我们平时不是十分关注的现金价值,反而是永远属于我们的一笔巨款。

看完吐槽君的介绍,是不是感觉自己的身价突然间又涨了一截?

不过大家需要注意的是,一定要将自己购买保险和退保的相关事宜报备家人。

不然一旦出现情况,你不去找保险公司“要债”,保险公司可不会好心主动把现金价值退回来的。

我是帮你找回一笔巨款的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

qwpoaslk13

校验提示文案

qwpoaslk13

校验提示文案