25

62

9款消费型重疾险测评:可能是最适合普通家庭的重疾险

2019-11-27 16:37:48

6点赞

27收藏

3评论

普通家庭是社会中最大的群体,他们往往拿着为不算高的薪水,做着并不轻松的工作。

其中,刚踏入社会的年轻人,往往没什么积蓄。如果想要购买保险,预算肯定不会太充裕。

所幸的是,不是所有重疾险的保费都是按万来计算的,有不少消费型的重疾险往往能够满足普通家庭的需要。

今天我们会一口气看9款消费型重疾险,从最新上线的达尔文2号到一直很坚挺的昆仑健康保2.0,这些产品性价比都非常高,但是又各有侧重~具体怎么样,我们一起来看看。

普通家庭“苦”在哪?

消费型重疾险,功能越来越多了!

9款消费型重疾险,哪款保障戳中你?

9重疾险逐个看,购买前一定要注意这些细节!

4个保障方案,你Pick哪一个?

一、普通家庭“苦”在哪?

这个群体一般都属于小康阶段,甚至有些人还达不到,他们的一般特点是:

1、有固定的收入,好一点的可能会有绩效、奖金等等。

2、基本都有社保、新农合,但保障的力度不会太高。

3、可能会有一些积蓄,但不多,甚至是月光族。

4、大部分生活在城镇,信息发达,对互联网等有一定的认知度。

总的来看,普通家庭对于突如其来的意外、疾病可能没有办法承受。尤其是现在“421”的家庭结构,两个人要抚养4个老人家,可能还要带小孩........

如果家庭的经济支柱不幸倒下,对家庭所造成的影响是巨大的,所以普通家庭确实太“南”了!

有些风险意识比较高的朋友,会想给自己配置一些健康保险,把经济风险转移出去。

但身边的朋友、代理人介绍的产品,动不动就上万的保费,夫妻两个人的话年交就需要2、3万往上,对于普通家庭来说,确实压力很大。代理人的现状奶爸分析过:毕业后多年没联系的同学,直到Ta开始卖保险……

但其实很多线上的产品并不需要太高的保费,尤其是消费型的重疾险,特别适合预算不足的朋友。

二、消费型重疾险,功能越来越多了!

说起消费型重疾险,有些小伙伴还是会以为指的是一年期的重疾险~

这当然是不对的!

消费型重疾险是指:这个保险产品,如果出险就赔付保额;如果平平安安没出险,保费就像车险那样消耗了,不会有返还金钱,所以叫做消费型重疾险,跟保障时间的长短是完全没有关系的。

奶爸一直比较推荐普通家庭购买消费型重疾险,为什么?

真相只有一个:保障好,价格低!

保险中每一个保障功能,已经在上市前标好了价格。

一般来说,能够返保费的重疾险,价格要比消费型重疾险高30%以上。如果用XX福2019II对比,甚至会高一倍以上!

对于普通家庭来说,买齐全家的保障,消费型重疾险的经济压力会小很多。

消费型重疾险以前给人的感觉是保障内容简单、价格低。但是为了满足广大人民的需求,最近上市的消费型重疾险有很多特殊的保障,有某些保障或者会戳中你~

(重疾险保障整理)

(重疾险保障整理)

现在功能这么多,大家容易挑花眼。其实,买重疾险的最重要考虑的是三个问题:

1、保额是否充足,是否可以弥补因病失去收入的损失?

2、购买产品是否符合预算?预算不足,要优先保证保额、削减保证年限、附加功能等。

3、是否符合购买资格?包括年龄、职业、健康情况等等。

其他的保障功能,一定要在预算充足的情况下,针对自己的需求选择。

三、9款消费型重疾险,哪款保障戳中你?

下面,我们就要测评9款热门的消费型重疾险,他们分别是:

三峡人寿达尔文2号重疾险和泰人寿超级玛丽2020重疾险渤海人寿嘉乐保重疾险昆仑人寿健康保2.0重疾险安邦保险超惠保重疾险百年人寿康惠保2020重疾险海保人寿芯爱重疾险弘康人寿健康一生A款(2019)重疾险瑞泰人寿超级玛丽重疾险(全民版)

9款重疾险对比测评

9款重疾险对比测评

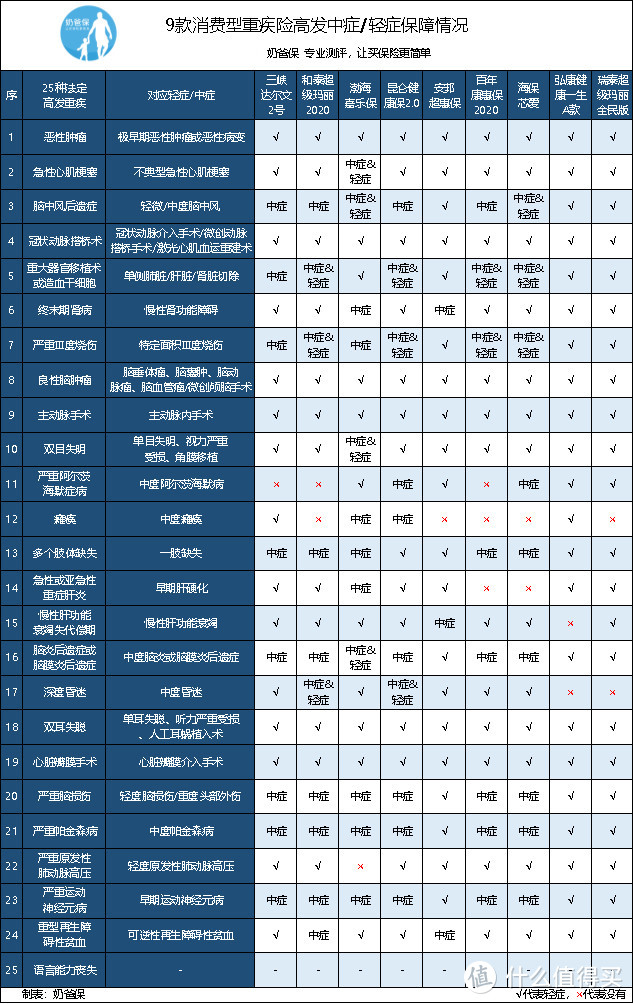

上图可以看到,9款产品的重疾保障都有100种以上,法定的25种高发重疾都有覆盖,差别不大。

我们要注意的是,高发重疾对应的轻症/中症是否也有保障,理赔定义又是否合理,下面一起看看覆盖情况:

前10种是目前高理赔的轻症/中症,选购重疾险的时候要特别注意是否都有覆盖。

9款产品中,昆仑健康保2.0的高发中症/轻症覆盖最全面。

那么,这9款产品哪款最适合你?

先说结论:

追求极致性价比,还是三峡人寿达尔文2号和昆仑健康保2.0。达尔文2号保障灵活,而且轻症、中症、重疾保额都很高。昆仑健康保2.0费率最低,高发中症/轻症的覆盖率最高。

看重癌症二次赔付,三峡人寿达尔文2号还有和泰人寿超级玛丽2020癌症二次赔付都可赔120%保额,可以说是赔付最高的产品,在他们之间选就对了。

追求高保额,可以考虑三峡人寿达尔文2号和渤海人寿嘉乐保。两者都是60岁前重疾额外50%保额,而在测算中嘉乐保身故可以赔保费。

看重心血管类疾病,首选海保芯爱重疾险,冠状动脉介入(轻症)赔两次,可加选癌症、急性心梗、冠状动脉搭桥的二次赔付。

身体有点小毛病的,很多款产品通过智能核保,有机会标准体投保。

例如,渤海嘉乐保对小三阳、乙肝病毒携带者、乳腺结节要求比较宽松;健康保2.0对高血压要求比较宽松;达尔文2号不问体检异常,只要健康告知符合,就能买。

四、9重疾险逐个看,投保前一定要注意这些细节!

三峡人寿达尔文2号

达尔文2号比这段时间的消费型产品都要贵那么一丝,附加保障也很简单,只有癌症二次赔付。

但分析之后,其实有不少亮点。

首先是重疾保额,与渤海嘉乐保是一样的,60岁前,可赔付150%保额。

中症,现时行业最高,60%保额,可赔付2次。

轻症,40%保额,可赔付3次。虽然没有递增,但多次轻症的概率并不大,首次保额越高,就越实用。

附加保障方面,癌症二次赔付可赔120%保额,与超级玛丽2020是一致的。

总的来说,达尔文2号不管是重疾还是轻症中症的保额,都比较高。

还有一点比较好,健康告知不问体检异常,只要其他的健康告知符合,就可以买。

不过外借医保卡,这款产品无法通过核保,如果只是外借购药,可以考虑超级玛丽2020。

还有一点不足在于,如果选择保至70岁,必须要捆绑身故赔保额的责任,稍微有点遗憾。

和泰人寿超级玛丽2020

一句话概括是,这是一款保障灵活、保额高的重疾险,无论是否附加身故责任、癌症二次赔付都很有竞争力。

特点在于:

1、40岁前投保,前15年重疾赔付150%保额

以30岁男性投保为例,50万保额,35岁出险,罹患重疾可赔付75万。

2、缴费期限可选缴至70岁

如果40岁前投保,选择缴至70岁,缴费期限比市面上常见的30年还长,可以进一步减少年缴保费。

3、可选癌症二次赔付

现在这项保障是很主流的,包含癌症的新发、复发、转移、持续,不过超级玛丽2020的亮点在于可以赔付120%保额。

4、可选特定良性肿瘤保障

这是一项国内首创的保障,确诊良性肿瘤并住院、手术治疗可以赔付10%保额。不过有点水分,奶爸不太建议附加。人人都在吹超级玛丽2020、康惠保2020,其实也有槽点

各项保障的对于的费用参考如下:

总的来说,和泰超级玛丽2020无论是基础形态的重疾+中症+轻症,还是附加癌症二次赔付(额外赔付120%保额),也只比达尔文2号略逊一筹。

而且40岁前投保,前15年重疾150%保额也是比较实用。

值得一提的是,超级玛丽2020可附加的特定良性肿瘤保障并不包含全部高发部位,而且部分治疗过程也不赔,即便费用不高,也要谨慎选择。

还有刚刚提到的医保卡外借问题,只要是外借购药,并且可以自证无所购药物治疗的疾病,超级玛丽2020是可以不告知直接买。

渤海人寿嘉乐保

说到高保额的重疾险,就不得不提这款渤海嘉乐保重疾险。

最新推出的达尔文2号,60岁前重疾150%保额,与嘉乐保是一致的。

这个保障的统治力可见一斑,毕竟这是一款7月份上线的产品。

而且18-40周岁,嘉乐保最高可投保70万,适合需要高保额的朋友。

还有,嘉乐保对脑中风、心肌梗塞、脑炎后遗症都比较友好,轻症、中症、重疾都保,也就是最多可以赔3次。

有这方面顾虑的可以重点关注嘉乐保。

中症方面,最多可以赔3次,依次赔付50%、55%、60%,其他产品一般只有2次,也算锦上添花。

不过,身故责任是必选的,这个需要注意一下。

昆仑人寿健康保2.0

昆仑健康保2.0是升级之作,保障增多同时,价格降低。

虽然这款产品已经有一段时间了,但仍然还是很有竞争力。

在重疾+中症+轻症的基本保障形态下,费率最低。此外,可选特殊保障包括:

1、 防癌二次赔付:

赔付条件友好,无论第一次是否患癌症,均有二次赔付保障。不过对比达尔文2号、超级玛丽2020来说,这项保障的附加费用比较高。

2、 20种儿童、21种成人特定病:

赔付额分别是100%(18岁前)和50%(18岁后)保额,儿童特定疾病包含10种儿童高发疾病,性价比较高,可以考虑给小孩购买:以0岁的男宝宝为例,50万保至70岁,30年交费,附加少儿特定疾病只会额外增加85元左右的保费。

3、 重疾医疗津贴:

接受重大疾病约定的治疗行为,可以获得10%保额/年,5次为限。

总的来说,昆仑健康保2.0基本形态的重疾+中症+轻症,性价比最高。如果不需要其他保障锦上添花,选它就对了。

昆仑健康保2.0还有一个隐藏优点,25种高发重疾对应的轻症/中症覆盖了24种。

心血管类的疾病包含四种(很多只有2种):不典型的急性心肌梗塞、微创冠状动脉搭桥术、冠状动脉介入手术、激光心肌血运重建术,覆盖全面。当然,按照惯例,四种只赔付其中的一种。

健康保2.0的健康告知整体比较宽松,不严重的高血压、乙肝病毒携带、乙肝小三阳、甲状腺结节、乳腺结节都有机会标准体承保。

值得注意的是,健康保2.0有询问重大疾病累计保额是否大于70万和怀孕情况。

安邦保险超惠保

安邦超惠保保障结构比较简单,除了重疾是必选之外,轻症、中症、身故责任都是可选状态。

不过附加的中症保障、轻症保障都是只赔付1次,对比目前主流产品来说,只赔付1次,保障是远远不足的。

可附加的保障有:男性/女性特疾额外赔付30%。包含13种男性特定疾病,7种女性特定疾病。

不过健康告知比较严苛,对于高血压、乙肝病毒携带、大小三阳、甲状腺结节/乳腺结节术后未痊愈1年以上等,均不能正常投保,对于孕妇也会有告知询问。

如果选择身故返保额,身故责任只保障到70岁,保障是远远不足的,所以奶爸不建议附加身故责任。

总的来说,安邦超惠保保障力度一般,优势在于可以只选择重疾保障,预算不足的情况下也可以考虑不附加其他保障的情况下选择超惠保。

百年人寿康惠保2020

这款产品对标的是超级玛丽2020,基本保障、可选癌症二次赔付、可选身故责任、前期重疾保额可提高等等,两者都有,而且各有特点。

康惠保2020的特点在于:

1、保额可提高

前10年罹患重疾可赔付150%保额,前11-15年赔135%,明显达尔文2号和超级玛丽2020更好。

不过亮点是,如果轻、中症赔付后,重疾保额还会增加25%。

中症方面,赔付60%两次,是现时行业最高之一。

轻症保额对比超级玛丽2020,首次35%更为实用一点,毕竟多次罹患轻症的概率其实并不大。

2、身故责任灵活

投保人可以根据自己的需求灵活选择不附加、赔保费、赔保额。

3、可选癌症二次赔付

康惠保2020的癌症二次赔付保障只赔付100%,与主流产品基本一致,但对比达尔文2号和超级玛丽2020赔付120%来说略逊一筹。

不过需要注意,康惠保2020的部分条款定义比较严格。

比如严重原发性心肌病达到IV级,还需要持续90天才可以赔付。

而I型糖尿病需要达到3个条件之一,并且胰岛素持续治疗180天才能赔付。

还有等待期定义严格,出现症状、病理改变延续到等待期后确诊的也不赔付。

海保人寿芯爱

芯爱重疾险的性价比也不错,但主要特点在于:可选特定疾病二次赔付。

特定疾病包含恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术,简单说就是癌症和心血管疾病,非常实用。

此外,该款产品即便不加选其他功能,也自带轻症-冠状动脉介入手术二次赔付,间隔一年。

冠状动脉介入手术经常用于治疗冠心病心肌梗塞等心血管疾病,容易复发。

芯爱一直以健康告知宽松,吸引了不少消费者,但不久前收紧了健康告知,这个优势没有了。

其他的可选责任有:特定疾病65岁后额外赔付50%保额。

总的来说,芯爱非常适合担心罹患心血管疾病,或者有高龄额外保障需要的小伙伴。

弘康人寿健康一生A款(2019)

从产品的性价比来说,弘康健康一生A款(2019)已经没什么竞争力了。

无论是轻症保额、中症保障(没有该保障),还是癌症二次赔付(间隔期为5年),都比不上主流的产品。

但40-60岁重疾120%保额还是比较实用的,核保方面也算比较宽松,支持线上加费承保。

如果身体存在一些小毛病,可以尝试一下能不能通过智能核保。

瑞泰人寿超级玛丽全民版

瑞泰超级玛丽全民版也叫超级玛丽,是瑞泰人寿承保的产品,但和超级玛丽2020的差异还是挺大的。

超级玛丽全民版的特点是:轻症赔付后,重疾保额增长30%。

而且不同部位的原位癌可以赔两次,可选16种癌症二次赔付。

可惜长江后浪推前浪,现在全民版的性价比明显没有超级玛丽2020高。

五、4个保障方案,你Pick哪一个?

重疾险产品非常多,究竟哪个产品适合你,我们一起来看看4个方案:

假设:30岁男性,50万保额,30年缴费

方案一:xx福 2019II(线下热销带身故责任重疾险)

方案二:三峡达尔文2号(网红可选身故责任重疾险)

方案三:昆仑健康保2.0+阳光i保麦满分(重疾和定期寿险组合购买)

方案四:和泰超级玛丽2020(定期重疾保障)

(超级玛丽2020各保障费用)

(超级玛丽2020各保障费用)

方案一和方案二都是储蓄型重疾险,即身故可以获得保额赔付。

不同公司的产品,销售渠道也不一样,方案二的达尔文2号,几乎同样的保障,某些条款甚至更优,明显性价比高很多,比较推荐。

方案三在60岁前,保障跟方案二几乎一样,保障比较充足,60岁前,重疾和身故可以同时获得保障,而不是只能赔付其中一项,总体价格低28%左右。

方案四是极简方案,保障至70岁,前15年150%重疾保额,价格不到方案二的一半,如果预算极度紧张,可以考虑。

方案中没有加选其他的保障,大家可以按照自己的偏好和预算,加选保障。

买保险最重要的是保额,而其他的加选保障更多的是锦上添花,要注意自己是否适合。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,客观、中立、专业的保险测评机构。

值友2365543591

校验提示文案

值友2365543591

校验提示文案