7

17

深圳专属重疾险,14元保10万!但有3坑

2021-01-22 22:58:12

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

深圳政府最近又双叒发福利了!

和11家保险公司合作,推出深圳专属重疾险!

我朋友给7岁女儿买,一年14.2元保10万,简直是白菜价。

但因为价格太便宜,又有人开始说:

保险公司没那么傻,是不是保障不行!?

你猜对了,保险公司确实不会做赔本买卖...

内行人都知道,这背后的真相,不简单~

那到底值得买吗?下面就来盘一盘!

N1

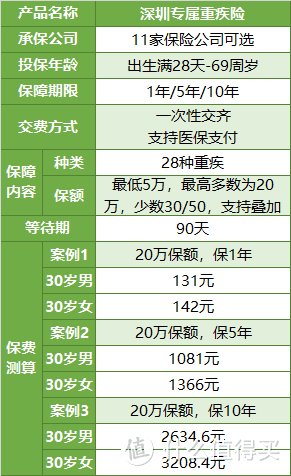

深圳专属重疾险,保什么?

深圳专属重疾险,和之前的惠民保完全不同。

惠民保一般是医疗险,

用来报销看病费用,花多少报多少。

而深圳专属重疾险,是得大病了,一次性赔一笔钱。

具体保障如图:

第一,这是一款定期重疾险。

可以选择保1年、5年或10年。

保费都是一次性缴纳的。

举个例子:

30岁的大雄想买20万保额,保10年,

那他就得一次性交2634.6元,

平均下来一年两百多,一顿火锅的钱就有20万的保障了,非常划算!

而且它支持用深圳医保缴纳保费,

个人账户余额符合条件可以直接扣款。

不过反过来看也意味着,

你必须要有深圳医保才能买这个保险哦。

第二,这是一款“新定义重疾险”。

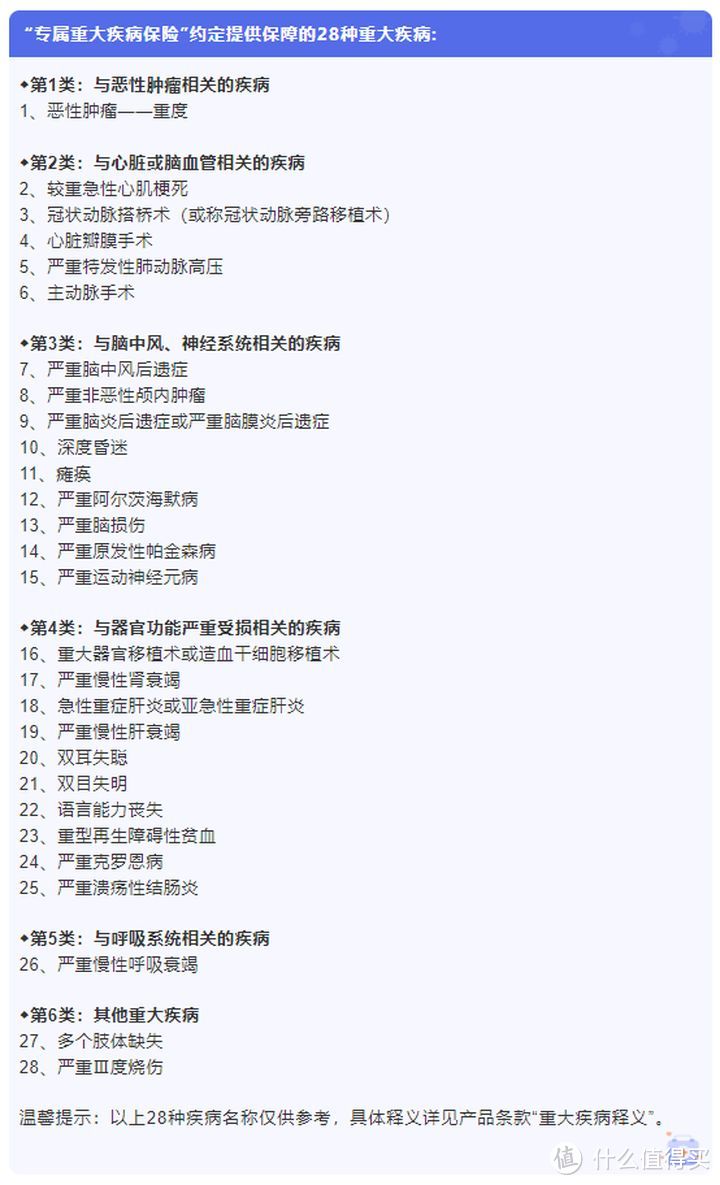

按新规约定,保障28种高发的重大疾病。

(上下滑动查看病种)

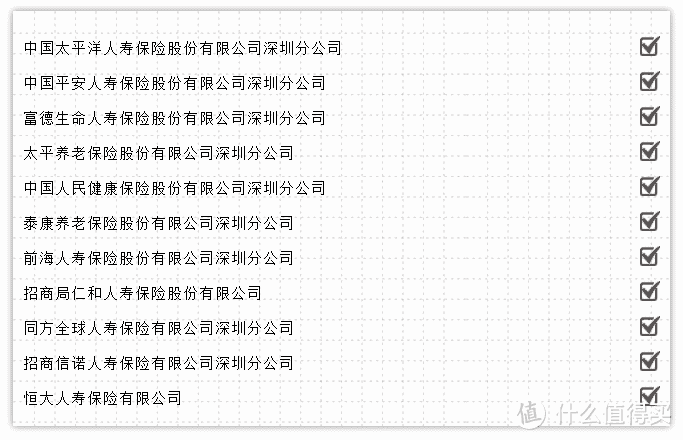

由11家保险公司承保,可以自由选择,

最低保额5万,最高保额就要看是哪家承保公司了。

大多数是20万,少数如:恒大人寿最高能买50万。

如果你觉得保额太低,也可以多家投保,保额累加。

第三,投保前需要做健康告知。

之前的惠民保没有健康告知,谁都能上车,

这次不同,不但有,而且不算宽松。

不仅问到2年住院、手术、检查异常情况,

得过癌、高血压、冠心病等都买不了了。

唯一开绿灯的是甲状腺结节,没有提到,

但大概也因为新定义对轻度甲癌不赔了吧。

总的来说,

这就是一款阉割版重疾险,优劣势非常鲜明:

优点:

· 价格很便宜,支持医保支付保费;

· 投保年龄广,最高69岁都能买;

· 不限职业类别,高危人群也能保。

缺点:

· 保障太单薄,只保重疾,缺乏中症、轻症、附加责任等等;

· 保障时间最长就10年,中途得过病,10年后就很难买到保险了;

· 健康告知严格,缺少智能核保,最好在专人指导下投保。

那么,这样一款产品到底适合谁买呢?

N2

深圳专属重疾险,适合谁买?

对于这种基础型产品,

我认为下面4类人可以重点考虑:

1、中老年人,尤其是50岁以上的父母,

市面上能选择的重疾险很少且并不便宜。

2、从事高危职业,如消防员、建筑工等,

大部分保险都有职业限制,很难买到。

3、经济非常拮据,想先上个车,有个保底。

4、已经买了重疾险,想要再加点保障的。

不过,大家来思考一个问题:

把这么多高分险人群都纳入保障,理赔概率势必更高,

价格又这么便宜,14.2元保10万,怎么看都是个“赔钱买卖”。

为什么这么多家保险公司都乐意干这“赔钱买卖”呢?

N3

赔钱买卖,背后真相不简单

大家通过新闻也或多或少知道,

咱们国家的人口老龄化现象愈发严重,

年轻人越来越少,交社保的人也变少,

老人越来越多,花钱的人也变得更多,

所以,近几年国家也频繁释放信号:

要加大扶持商业保险,以缓解医疗和养老的沉重负担。

为了响应国家对加强全民社会保障的号召,

地方政府大力推动“多元化医疗保障体制”建设,

先是惠民保,后是深圳专属重疾险,未来相信还有更多举措。

有了官方背书,吸引更多流量,

对个人来说花点小钱就多了一份保障,

对国家来说少了一份压力,都是好事。

而对于保险公司来说,可没那么傻白甜,

虽然表面没赚啥钱,

但由此取得的用户信任和刷屏曝光,

打多少广告都换不来好吗...

而且还可以获得多少用户数据哟,你懂的~

N4

每一个打工人,最好备一份重疾险

最后,回归正题,

作为一个打工人,

我认为重疾险是非常必要的,

它能确保我们得大病后,不至于拖累家人。

深圳专属重疾险呢,虽然便宜,

但保障低,硬伤多,无法取代常见的长期重疾险。

它天生定位就是个替补选手,更适合前文提到的特定人群。

而身强体壮,不至于太拮据的朋友,

正儿八经,能保到七八十保终身的重疾险,是更好的选择。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。