401

47

日本人“老后破产”,我们该怎样储备养老金?

2018-12-06 13:46:00

0点赞

14收藏

7评论

“如果到最后,钱都花完了,说实话,我可能会考虑自杀之类的事”。

你能想到,这句话是一位六七十岁、存有2000万日元(折合人民币约122万)的老人说出的吗?

这位老人叫青山,他年轻时存下2000万日元用来养老,本以为存款完全足够,但年迈父母的高额护理费用却是个无底洞,5年来仅母亲的护理费就已花掉400万日元(约24万人民币),这让青山老人的生活也过得十分拮据。

《团块世代,悄然迫近的老后破产》——一部由日本NHK制作的纪录片,让我们看见了像青山一样,年轻时辛苦工作,老后却面临破产的人群。

1947年到1949年之间出生的日本人被称为“团块世代”,团块世代被看作是上世纪60年代中期,推动日本经济腾飞的主力。但他们在40岁左右,却遇上日本经济泡沫破裂,被大量裁员。之后很难找到新工作,也意味着未来领不到退休金。

中国现状:“未富先老”

70、80后看完纪录片,也许隐隐对未来有种不安感。也有一些人会反问:我们和日本的情况一样吗?确实,有一些不同。

日本的团块世代是“先富后老 ,老后破产”,而中国目前的现状是“未富先老”。也就是说大部分人还没有积累到一定财富的时候,就已经匆匆步入老年阶段。

中国在2000年就已经迈入老龄化社会,截至2017年,中国60周岁及以上人口2.4亿,占比17.3%,65周岁以上人口1.58亿人,占总人口的11.4%。

《中国养老金融调查报告2017》显示:23.8%的居民认为整个养老期间需要的养老资产储备规模需要在100万元以上,76.2%的居民认为在100万元以内,55.8%的居民认为在50万元以内。

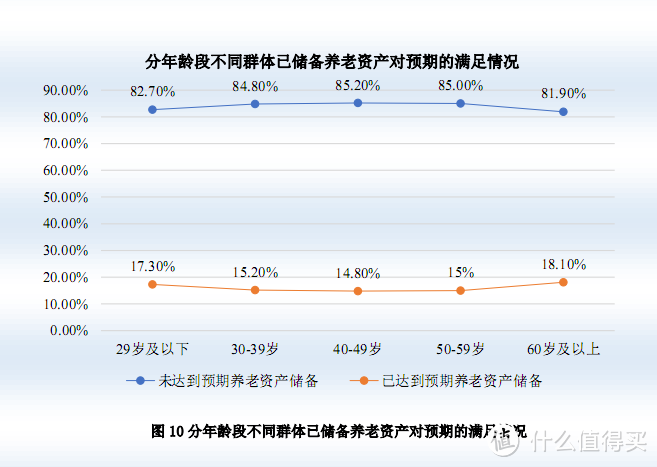

然而调查对象实际储备的资产远远低于自己的预期储备:

(图片来源:《中国养老金融调查报告2017》)

(图片来源:《中国养老金融调查报告2017》)

实际上,大部分人只储备了10-30万元作为养老资产。这对于即将或者已经迈入养老阶段的中老年人来说,其养老资产储备是远远不够的。

年金险符合国民的养老投资需求

从19世纪90年代开始,我们国家就提出了建立多层次养老金保险体系的目标,基本养老保险、企业年金险和个人税延养老保险成为三大养老经济支柱。但目前的现状是:基本养老保险制度逐步完善,第二支柱和第三支柱发展滞后。基本养老保险成为退休人员的主要依赖,但待遇水平极其有限,只能实现基本生活保障。

但如今,很多老年人都喜欢在退休之后去旅游看看世界,也会投资自己的业余爱好。如果想实现这些相对更高品质的养老生活,就需要通过其他途径储备足够的资金。

《中国养老金融调查报告2017》通过45483份有效问卷,总结出了本次调查对象养老投资/理财决策的影响因素。结果发现,安全稳健、保值增值成为大家最关注的因素,其次是能明确保证收益。

(图片来源:《中国养老金融调查报告2017》)

(图片来源:《中国养老金融调查报告2017》)

调查还显示,年龄较长的群体,更希望获得较高且安全稳健的收益,但同时实现两者比较困难。不过,年金险从一定程度上可以满足这部分人群的需求。所以,对他们来说,通过购买年金险来储备养老金是一个更合适的选择。

年金险:安全稳健,收益有保证

年金险其实和我们常说的养老险类似,都是在交够了约定保费之后,从某一规定时间开始,分期返还一笔保险金。这笔保险金就可以作为养老生活来源。

一、与银行储蓄比:强制储蓄,长期收益更高

银行储蓄时间较短,存取灵活。相对而言,年金险具有强制储蓄的特点:年金险要在5年之后才能够给付生存保险金。另外从长远收益考虑,如果手头资金充足,大部分人可能会选择暂时不把生存金取出,这样可以通过复利获得更多收益。

这也就涉及到年金险的另一个特点了:长期复利,收益高。

1. 普通年金险

到了约定的时间,年金险就会返还一部分年金,如果不取出,这些年金就会自动复利。时间一长,年金险的收益便相当可观。比如中民保险网上的国华年金险,2018年7月1日-2018年12月31日累积生息利率为3.5% 。

2. 含万能账户的年金险

如果你所购买的年金险含有万能账户,那么这些返还的年金(如果不取出)就会在万能账户里累积生息,若有更多闲钱,还可以后期再追加到万能账户中。

含万能账户的年金险有保底利率和结算利率。保底利率是保险公司承诺的最低利率,一般在1.75~2.5%,也就是说不管市场情况如何,都会有保底收益。实际情况下,年利率会按照结算利率计算,大多在4%左右。

3. 含万能账户的分红型年金险

如果在万能账户的基础上,又加上分红性质,那么收益就更高了。除了未取出的返还年金累积生息的收益,还会根据保险公司的经营和投资情况获得一部分分红,这部分分红若不取出,仍可以放进万能账户中累积生息。

小编去查询了各大银行定期存款的利率,就整存整取而言,知名大银行存5年的利率一般在2.5%-3.0%之间,地方性的小银行利率要高一些,可以达到3.7%左右。

由此可见,从长期收益而言,年金险是比银行储蓄更好的选择。

二、与投资市场比:更安全稳健

高收益的诱惑着很多人去投资P2P,股票,但同时与高收益相对的是较高的投资风险。

自2018年6月起,P2P投资平台连续爆雷,至今已出现228家问题平台,76家停业及转型平台。

股票市场也是涨涨跌跌,时不时像在坐过山车。

相对高风险的投资市场,年金险就更为安全稳健。第一部分也说到,有万能账户的年金险都有一个保底利率,一般在1.75%~2.5%左右,也就是说不管市场情况如何,都会有保底收益。

最后的话:

年金险的收益可能没有股票等理财方式高,但风险更小,更安全稳健。由于长时间的复利,最后的利益也是不容小觑的。另外,年金险还有一定的灵活性,如果有急需,后期可以从万能账户中取出部分资金,解燃眉之急。对于既追求安全稳健,又追求收益的人群来说,年金险确实是一个更适合的选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“中民保险网”,微信搜索“zhongmin-cn”。

道境钜鲲

校验提示文案

K_jpg

校验提示文案

买贵了买贵了

校验提示文案

kinslayer

校验提示文案

值友6613270205

校验提示文案

值友1333045274

校验提示文案

五星物语

校验提示文案

五星物语

校验提示文案

值友6613270205

校验提示文案

买贵了买贵了

校验提示文案

值友1333045274

校验提示文案

kinslayer

校验提示文案

K_jpg

校验提示文案

道境钜鲲

校验提示文案