43

72

从零开始懂保险:被加费、除外、延期、拒保过,还能买保险吗?

2018-11-30 22:45:00

0点赞

25收藏

1评论

告白怕被拒绝,找工作怕被拒收,买保险最怕被拒保。告白被拒绝咱可以不必非在一棵树山吊死,找工作被拒收还有更多的机会在后面,但是买保险一旦被拒保了,就会有“连坐”效应,后面购买时就好似有了“污点”,可能很多保险公司都会将其拒之门外了。

每年因为各种原因被拒保的用户不在少数,甚至有文章已经拉来了80后90后背锅,哭着喊着说第一批8090后已经被拒保了……那么实际上如果真的遇到了被加费、除外、延期、拒保的情况,我们还能在购买其他保险吗?

本文将从以下三方面解析这个问题:

为什么会被拒保,核保有几种情况?

被加除延拒保后果很严重吗?

被拒保后还能不能再购买其他保险

一、为何会被拒保,拒保有几种情况?

我们在购买保险产品前经常也要过几道关,这些关卡就是保险公司为了降低自身的风险而做出的设置,毕竟保险公司也不是慈善机构,如果用户自身是不符合保险公司要求而投保的话,很容易出现“逆选择”,即:保险标的在已经出现风险时,再向保险公司投保,以获取赔偿。也就是我们俗称的“骗保”。

那么一般情况下保险公司会考虑被保人哪些情况呢?

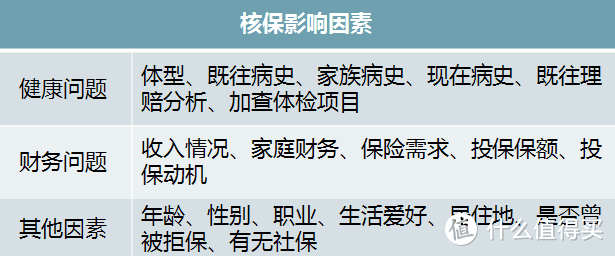

【健康】

健康是保险公司核保的关键点,在拒保案例中70%都是因健康问题被拒保。有一定健康问题的被保险人,如体重过重、吸烟过多、血压异常、高血脂、糖尿病、乙肝病毒携带、脂肪肝、家族病史有遗传或有可能遗传的疾病等人员,在专业上,这类被保险人被称为“非健康体”。保险公司可以自行确定哪些“非健康体”可以承保,而哪些人因为他们自己的健康状况和生活方式的原因拒保。

同时既往理赔分析也是很重要的,尤其是对医疗险来讲。很多医疗险都是一年期的产品,如果以往理赔次数比较多很可能下一年续保会遇到加费承保或是直接拒保。

【财务】

财务问题主要是保险公司要衡量投保人是否有能力支付保费,是否存在骗保的可能。

就比如我们经常在电视剧看到的有些人为自己或者他人购买高额寿险,并通过谋杀或是自杀等不正当手段骗取保额。

对于高额的保险,保险公司一般会要求提供客户收入劳动能力的证明(个人所得税和个人净资产的证明)或是企业拥有情况及经营状况的证明(企业营业执照、企业验资报告、企业连续三年审计报告、企业债务相关资料等)。

【其他】

其他因素的范围很广阔,除了我们常见的年龄性别职业等因素,喜欢高风险运动的也有可能会在投保寿险等产品时遇到问题。

而有无社保对重疾险影响不大,对医疗险的影响却很大。很多医疗险有社保和没有社保的费率相差很大,因此在有条件的情况下还是建议大家缴纳社保。

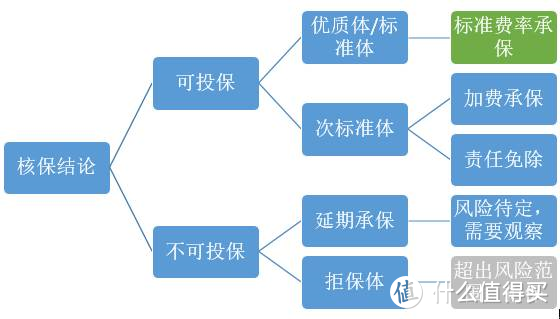

保险公司会根据被保人的以上情况结合该产品的投保要求来进行“核保”,以判定该被保人是否能够投保。

由以上核保过程可以看出,保险公司会对被保人最终做出可投保或者不可投保的结论,而其中可投保中就有“加费承保”和“除外承保”、不可投保的情况包含“延期承保”和”拒保“。

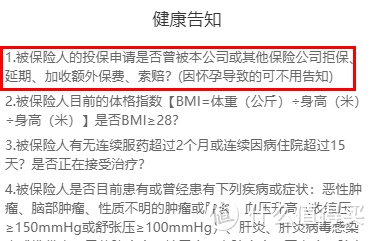

除了个别意外险要求健康告知外,绝大部分重疾险、医疗险、寿险的健康告知基本都会看到下面的字眼:

二、被加除延拒保后果很严重吗?

前些年还在线下代理人盛行的时候,代理人往往会和客户做投保前的健康等状况确认。而互联网保险时代,健康告知就是一键点击的事儿,很多客户不太愿意提交病历或者在做健康告知时不太愿意“如实告知”,担心审核不通过,被保险公司拒保。但其实,一般保险公司出具拒保通知书才算能算作是被拒保,如果只是单纯的口头告知,并没有正式的拒保文件并不能算作被拒保。

我们上面也已经了解了保险公司在核保之后会有以下几种情况:

1. 正常承保:体检正常为标准体,皆大欢喜。

2. 加费承保:被保险人身体虽然有点小问题,但仍在保险公司风险可控范围之内,就需要加费承保。

3. 除外责任:因某项指标不合格,某一种疾病或某类疾病导致的保险事故,保险公司不承担责任。

4. 延期承保:因某项指标不合格,风险待定,需要观察后再看是否可以投保。

5. 拒保:高危职业、体验不合格者。

如果是加费承保和除外责任实际上并没有被拒保,是可以继续购买的,只有延期承保或者收到了正式的拒保文件才能算是被拒保。

但即便是遭遇了被“加除延拒”也必须如实告知健康情况,保险公司关心的不是你有相关记录,而是你为什么会有这条拒保加延的记录,而且,某一家保险公司的拒保结论也不代表就一定不能再购买保险了。

三、被拒保后还能不能再购买其他保险

被拒保就说明投保人的风险已经超过了保险公司可承受的程度,如果后续风险点发生变化,已经降低到保险公司可以接受的范围内,就可以购买了。例如,一位儿童因患了手足口病投保重疾险时被拒保,但经过治疗之后,身体恢复健康没有后遗症,经过两年没有复发,这个时候再次进行投保就有可能顺利承保。

其实投保时为了能降低被拒保的风险,也是有一些小技巧的:

1、不同保险公司对风控的松紧,核保的标准,以及不同险种对客户健康情况的要求医疗险>严重疾险>寿险>意外险。如下图的核保结论。大多数人都不是一次性投保这么多险种,所以在投保的时候要先投保最宽松的开始。

2、保险公司不同阶段的风控要求也不同,举几个案例。

康惠保之前不问BMI,最近健告加了一条,BMI≥28不能买。

这会影响保司卖新单,但对于保司来说,一项业务风险高了,适当放弃就是止损。

4、某些可逆的身体指标异常,如脂肪肝,可以通过加强锻炼的方式,将身体指标锻炼到可控的风险内。这样就可以标准体购买了。

总结:

有个“拒延加除”记录,还算蛮正常的一件事,大可不必因此自暴自弃,放弃买保险。一定如实告知,资料多备几份,多家投保、多家核保,没准就有保险公司可以标准承保了呢。别害怕核保,核保其实是给了你机会,最坏的情况拒保。但不尝试,啥机会也没有。

希望今天的文章对你有帮助,欢迎转发给亲朋好友学习~

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

安锦流年

校验提示文案

安锦流年

校验提示文案