8

8

达尔文易核版:大三阳、高血压、糖尿病都能买的重疾险

2020-08-04 20:50:25

1点赞

3收藏

0评论

前几天看到一个被顶上热搜的话题#年轻人都是慢慢有病的#阅读人次达2.4亿,还有近两万条讨论。

看后感觉我们年轻人真的是很难,焦虑、社恐、甲状腺结节、乳腺结节、高血压、肩周炎、糖尿病...等等围绕在我们周围。

据《2018年健康大数据》显示,76%白领正处于亚健康状态,20%人口患慢性病...体检报告一出来,谁还没个指标异常呢?

去年上海白领体检异常率高达98.75%,慢性咽炎、甲状腺异常、体重超重、双乳小叶增生等...都是最常见的几大异常。(来源:《2019上海白领健康指数报告》)

在我国,高血压病占据94.24%、脂肪肝62.78%、血脂异常38.64%、糖尿病34.02%以及慢性胃炎或胃溃疡29.27%

但这些“小毛病”医生通常会说没什么大碍,但想买保险可就难了,因为医生看的是你现在有无风险,而保险测的是你未来的风险指数。

所以常常导致一些人群,后悔没有早点投保,现在什么产品都买不到了,针对这类非标题人群,特别推出了“达尔文易核版”

01

产品背后的公司

一、光大永明人寿

成立日期:2002年4月22日

公司总部:天津

注册资本金:54亿人民币

一季度综合偿付能力充足率:181.98%

风险评级:A

股东实力:由中国光大集团控股,央企直属的15家金融集团之一.

从结果看都是合格的,说明公司运营良好呢!

二、面向非标体人群的重疾险

这款产品主要特色:

核保宽松,可以加费承保:达尔文易核版除了智能核保外,还有线上人工核保,只需要线上回答几个问题,不用走人工核保,就能第一时间知道。

对于20种常见疾病,例如:二级高血压、乙肝大三阳、糖尿病等,可能有机会加费承保通过。

如果身体状况欠缺,又被其它保险公司拒保过就可以考虑这款产品。

即使被拒保,也不会留有记录,影响你买其他保险。

这款产品的不足:

保障期限只能选择终身;

重疾没有额外赔付;

中轻症保障范围小;

必须捆绑身故保障;

相比较其他市面上正在热推的产品,从产品结构上看,是没有什么特别大的优势的,但它有它无可替代的闪光点,针对“拒保群体”放宽了核保尺度。

上述这些疾病,占了拒保数据的60%,所以这款产品针对这类人群,还是相当受用的。

02

具体疾病分析

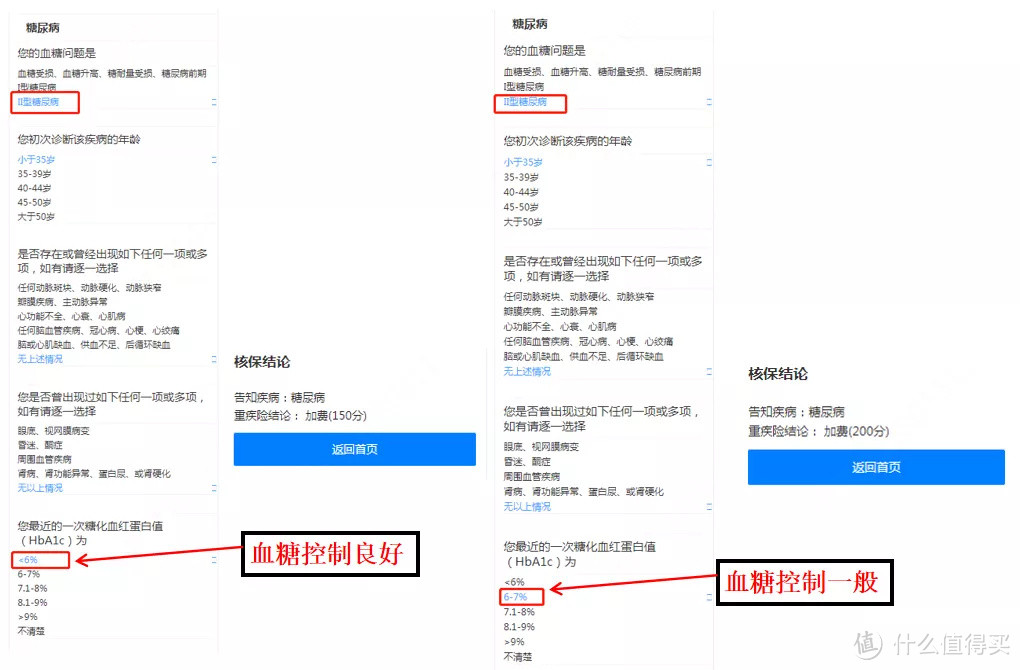

(1)糖尿病

说句大实话,确诊糖尿病人群是很难买到重疾险的。

因为糖尿病可能会引起众多并发症,导致各器官受损,各保险公司的核保尺度把控都是很严的,所以针对这类人群只能买防癌险,但是现在不同了,有机会加费承保了:

(2)高血压

科普一个知识:

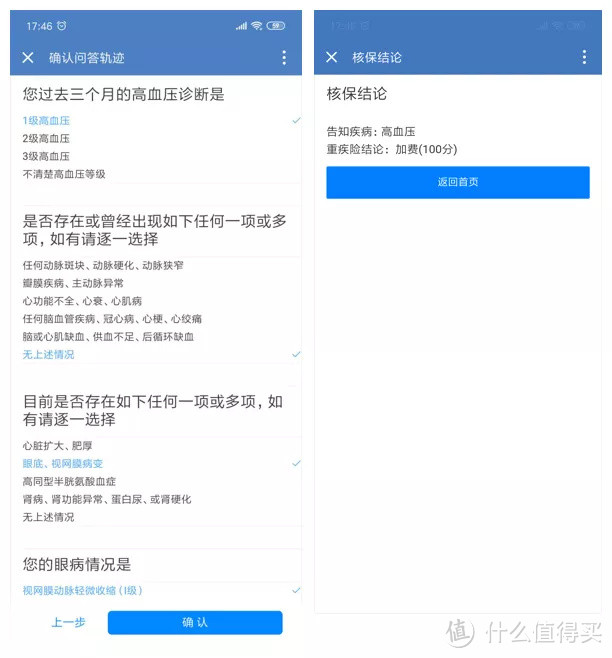

收缩压140-159mmHg,舒张压在90-99mmHg,属于1级高血压。收缩压160-179mmHg,舒张压100-109mmHg,属于2级高血压。

目前的产品,最宽松的也要求,控制血压升高不超过160/100mmHg,且不伴有并发症,而更严格的,不能超过150/95mmHg,超过就直接就拒保了,不用多想了。

达尔文易核版就打破了这个规定!

高血压超过(160/100)、有并发症,都有机会加费承保!

举个例子,1级高血压,伴有视网膜病变→可加费承保

(别的重疾险,高血压有并发症是直接拒保的~)

达尔文易核版却很友好,确诊1级高血压且伴有视网膜病变、或是2级高血压,在无其他异常的情况下,加费承保。

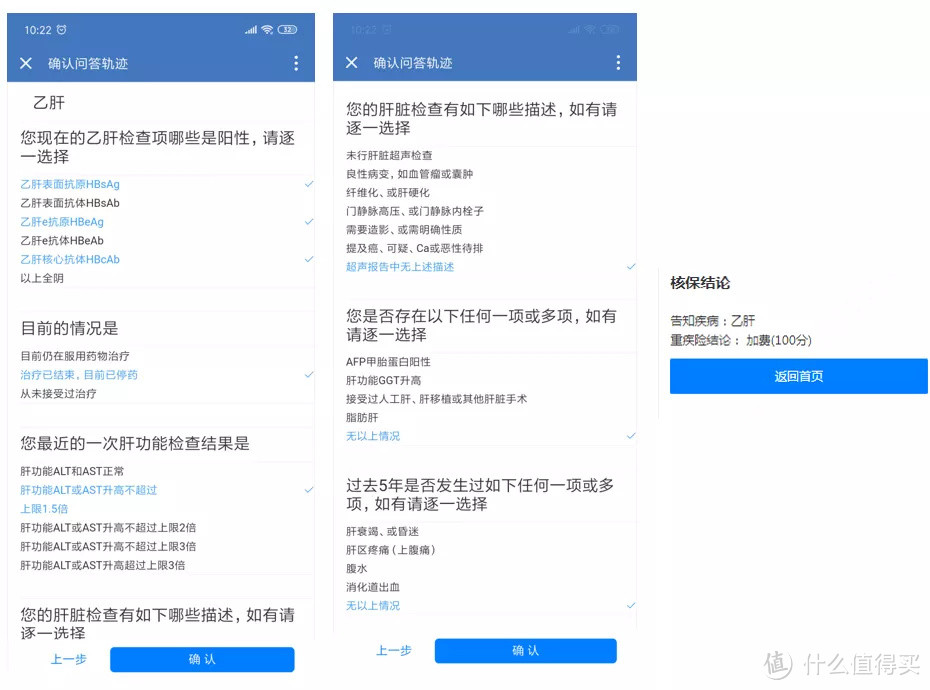

(3)乙肝大三阳

乙肝这是个很常见的疾病,但只要肝功能正常,像乙肝病毒携带,或是乙肝小三阳都是可以正常买到重疾险的,但是乙肝大三阳或肝功能,基本就可以对重疾险放弃了,保险公司拒保。

但是这款产品对于乙肝大三阳,肝功能异常也有机会加费承保~

(如乙肝大三阳,已停药,且肝功能ALT或AST升高不超过上限值的1.5倍,可加费承保~)

因为肝炎后期有可能发展成为肝癌、肝硬化等疾病,所以保险公司一般都是拒保的,不得不说,易核版在这里属于创新了。

(4)甲状腺功能异常(甲亢/甲减)

一般重疾:患有甲亢、甲减是需要等恢复后,才可以投保的

达尔文易核版:在服药治疗中,且甲功存在异常,也有加费承保的机会。

可以说,它的出现是大多数身体有异常朋友的“救星”,原来只能“裸奔”,现在也能拥有“铠甲”了。

(5)归纳总结

把情况高发,在其他地方拒保的病种,做了下总结,在这里可以加费承保。

总体来看,还是非常不错的,不至于因为一个零部件,造成整个都保不了的情况,只要是有一点机会,还是要保上的。

(6)加费后计算方式

P.S.加费评点为一个加费系数,确定系数后保司会根据精算原理计算出加费后的保费,具体的计算原理比较复杂,各保司有所不同,不予公开。

按最高加费档,加费200点之后也未出现保费超过保额的现象,一些线下产品,加费150点后就会出现保费超保额的现象。

所以,比起没得买和加费太猛的,达尔文易核版还是相当不错的。

03

最后说一说

先和市面上最火的产品对比下,就知道差距在哪里了。

达尔文易核版在保障范围与投保规则上是无法与其他两款产品去相比较的,但是对于非健康体来说,这是个救星。

买保障一定要趁早,不要等到保险来选你,那时候可就晚了!

最后再说一下,如果是在核保中遇上医学名词,看不懂,那一定需要后台找个老师,给你看一下,千万不要盲目乱选,最后错失投保机会~

还有其他相关问题都可以在后台给我留言~