8

11

30多岁怎么买保险?打破信息不对称,这样买保险能省一半钱!

2020-04-26 17:22:54

4点赞

51收藏

15评论

创作立场声明:更多保险知识,社保干货就看大白读保!

从保险的保障来看,对于普通人来说发生大事,能发挥作用的就这四种保险:

重疾险:得比较严重的病,一次性赔付一笔钱。

寿险:疾病或者意外身故,赔付一笔钱。

医疗险:生病住院,能报销。

意外险:意外身故赔一笔钱;意外医疗给报销。

这其中,身故赔付的钱是留给家人的,得病或者意外受伤,赔付的钱或者报销的钱都是给自己花的;

虽然对于30多岁的人来说,每个人的年龄、家庭结构的不同,对应的家庭责任是不一样,但是大白提取了这个年龄段的特点,大白还是设计出了几款保险方案给大家参考。

每月250元起,4套保险方案!

根据以上特点,按每月250 /500 /833 /1250元预算,做了4套方案。总有一套适合你。

注:

本篇方案价格均以30周岁男性为例计算,年龄越大保费越高,同龄女性保费更便宜;

同类产品中尽量挑选了最便宜的,实际配置的时候,同类产品按偏好替换即可。

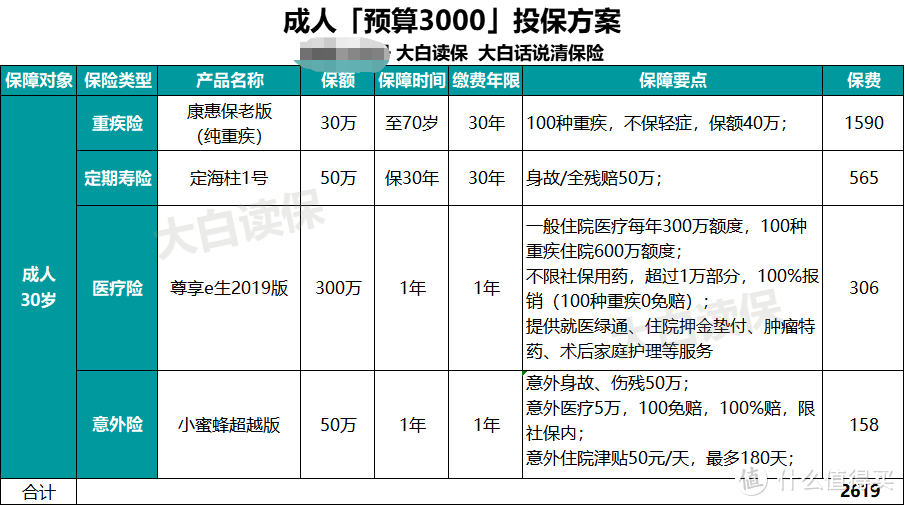

方案1:每月250元预算

这份方案,包含100万意外身故保障,50万猝死身故保障,30万(到70岁)重疾保障,300万(癌症600万)医疗保障;保费每个月250元。

产品选择分析:

①重大疾病保险:预算有限,重疾险只能选择纯重疾,不涵盖轻症,选择的产品是纯重疾性价比最高的康惠保老版。而保障期限也只能选择保至70岁,保额选择30万(若要保终身,可考虑安邦超惠保,目前性价比最高)。

②定期寿险:定期寿险选择的是国富定海柱1号,这款产品是目前定寿类产品的性价比标杆。保额选择的是家庭年收入的5倍,确保意外发生,家庭生活5年之内不受影响。

③百万医疗险:住院花费1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择尊享e生2019版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。

④意外险:158元每年,50万身故伤残保额;5万意外医疗,100免赔,限社保内100%报销;住院津贴50元/天,最多补贴180天。

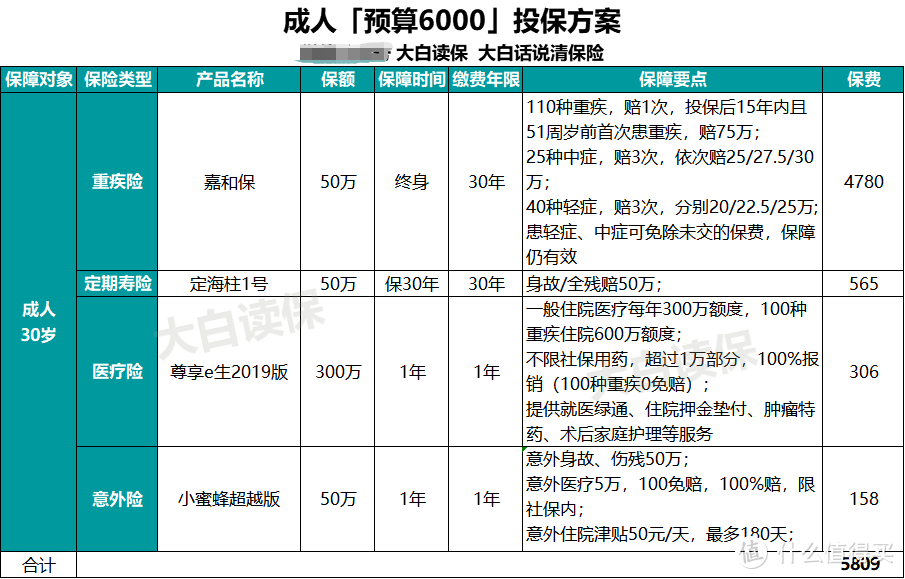

方案二:每月500元预算

点击可放大

点击可放大

这份方案,意外身故100万保障,猝死身故50万保障,重疾保障投保前15年,75万;投保15年后,50万(终身);医疗保障300万(癌症600万)。

产品选择分析:

①重疾险:选择的是嘉和保,保110种重疾、25种中症、40种轻症,重疾赔1次,中症赔3次,轻症赔3次(最高赔50%保额),保额50万,保终身,患重疾最高赔75万,一年也就5000不到,。

嘉和保还可附加癌症2次赔,考虑癌症等大病在慢性病化,有余力,可以带上。

②定期寿险:选择的是定海柱1号,这款产品是目前定寿类产品的性价比标杆。保额选择的是家庭年收入的5倍,确保意外发生,家庭生活5年之内不受影响。

③百万医疗险:不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。

如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择尊享e生2019版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。

④意外险:158元每年,50万身故伤残保额;5万意外医疗,100免赔,限社保内100%报销;住院津贴50元/天,最多补贴180天。

方案三:每月833元预算

这份方案,意外身故250万保额,猝死身故170万保额,重疾保障:70岁前,90-115万;70岁后,50万(二次癌症赔60万);医疗保障:300万(癌症600万)。

分析一下这款保单:

①重疾险推荐钢铁战士1号,轻症中症重疾全覆盖,保终身,普通重疾赔1次,癌症最多赔2次。60岁前患重疾,买50万赔75万,二次癌症赔60万,搭配40万的康惠保纯重疾,足够覆盖高经济责任时期需要的高保额。

②定期寿险选择的是国富定海柱1号,这款产品是目前定寿类产品的性价比标杆。保额选择的是150万,若得了合同约定的大病,后面的保费不用再交,保障继续。此项保额,可根据个体的收入水平适当调整。如因身体异常无法投保,可替换为健康告知更宽松的瑞泰瑞和升级版。

③百万医疗险住院花费1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择尊享e生2019版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。如有需要,还可附加特需医疗或赴日医疗。

④意外险一年299元,100万意外身故/伤残;3万意外医疗;300万航空意外;20万猝死责任,保障非常全面。

方案四:每月1250元预算

这份方案意外身故做到了300万保额,猝死身故做到了170万保额,重疾保障:60岁前,90万;60岁后,50万(癌症/5种特定重疾2次赔,赔60万),医疗保障:300万(癌症600万)。

而且这份方案还有非常有特色的地方,我在设计的时候附加保障不光选择了癌症2次赔付,还额外针对5种高发心血管重疾,如急性心肌梗塞、冠状动脉搭桥手术作了双重保障。

分析一下方案:

重疾险选择的是钢铁战士1号,几个优势:

1、60岁前患重疾赔150%保额,买60万赔90万,足以覆盖高经济责任时期需要的高保额;

2、高发癌症、急性心肌梗塞、冠状动脉搭桥手术等最多赔2次,赔60-72万;

3、5种高发心血管轻症,如不典型心肌梗塞、微创冠状动脉介入术可赔2次;

4、没有理赔重疾,身故也能赔60万。总之,保障非常全面。

定期寿险选择:国富定海柱1号,这款产品是目前定寿类产品的性价比标杆。150万保30年,若得了合同约定的大病,后面的保费不用再交,保障继续。

要是依然无法完全覆盖房贷、车贷或其他大额负债,可搭配10年20年期短期产品,进一步提升保额。如因身体异常无法投保,可替换为健康告知更宽松的瑞泰瑞和升级版。

百万医疗险住院花费1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

此版本,选择尊享e生2019版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。如有需要,还可附加特需医疗或赴日医疗。

意外险一年299元,100万意外身故/伤残;3万意外医疗;300万航空意外;20万猝死责任,保障非常全面。

成人的保障相对复杂,通常保额的计算需要考量,个体的收入、家庭的资产和负债、家庭成员的组成、消费水平,来综合考量。

本篇提供的方案,涵盖大部分工薪家庭的保障需求,你可以理解为套餐,没有时间具体学习如何购买保险的朋友可以拿来即用,不会有很多偏差。

,欢迎大家在评论区和我进行讨论,大白一定针对大家的问题给出有用的建议!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

Riosleo

校验提示文案

我欲老中

校验提示文案

摸鱼阿胖

校验提示文案

人生须尽欢

校验提示文案

撸羊毛啊

校验提示文案

大白读保

校验提示文案

ml2656

校验提示文案

yuta9081

校验提示文案

yuta9081

校验提示文案

撸羊毛啊

校验提示文案

yuta9081

校验提示文案

yuta9081

校验提示文案

人生须尽欢

校验提示文案

摸鱼阿胖

校验提示文案

我欲老中

校验提示文案

Riosleo

校验提示文案

ml2656

校验提示文案

大白读保

校验提示文案