242

203

信泰荣华传承终身寿险:一站式解决教育、养老和传承

2020-05-28 14:22:01

0点赞

0收藏

0评论

自从预定利率4.025%的年金险陆陆续续下架后,一直有朋友问,有什么好的储蓄理财产品可以推荐。

这不,最近就出了个增额终身寿险,刚好可以满足各位老铁的需求。

大家可能对“增额终身寿险”比较陌生,一起先来了解下:

三个关键词:“增额”、“终身”、“寿险”。

1、它的保额是逐年递增的,叫增额;

2、它保障期是终身的;

3、它是一款寿险,身故全残有一定赔偿。

增额终身寿险主要的功能还是在“增额”二字,它的重点其实是在储蓄投资功能上,顺便兼顾保障功能。

那增额终身寿险和年金险有什么不同呢?

1、领取时间不同

年金险必须要设置领取时间,到了领取年龄后,每年领取固定的金额,直到终身。

但增额终身寿险比较灵活,想什么时候领取就什么时候领取,也可以一直不领,直接传给下一代。

2、领取后的现金价值不同

部分年金险的现金价值,会随着领取年龄的开始降至0。

但增额终身寿险就像一个银行活期账户,你取一些,账户减少一点,取的多,减少的多,钱永远都是你的,只是放在保险公司这个账户,按照固定的利率去增值。

3、功能用途不同

增额终身寿险的功能很多,给孩子买,可以做教育金,给自己买,可以做养老金,如果一直不领取,可以作为资产传承给下一代。

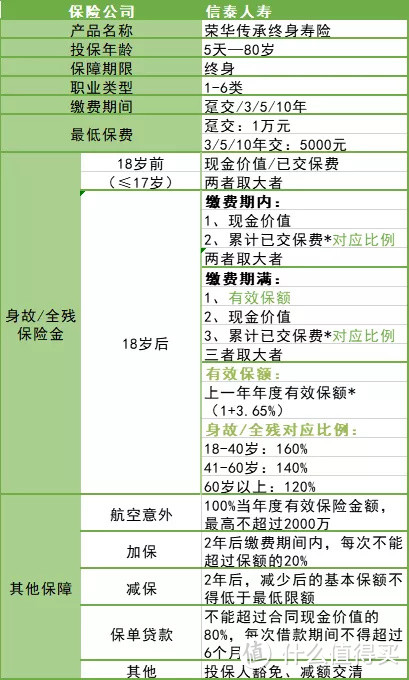

今天要介绍的就是信泰人寿推出的一款增额终身寿险:信泰荣华传承终身寿险

下面我们就来看看这款产品怎么样?

信泰荣华传承终身寿险,出生满5天就可投保了,最高投保年龄为80岁。

基本保额会每年按复利3.65%增长,越早买,收益会越高。

保单满两年后,有闲钱的可以选择追加保额,资金紧张的可选择通过减保取出部分钱应急。

01

信泰荣华传承终身寿险有什么特点:

1、保额每年3.65%增长,终身保证

信泰荣华传承终身寿险,最大的特色就是身故/全残保额会增长,每年按复利3.65%增长,目前其他同类产品复利仅为3.5%。

别小看信泰荣华高出的只有0.15%,同样存100万,40年后,按3.65%计算比3.5%的收益多了25万。

一两年内或许不算什么,一旦拉长到终身,积少成多,可就大有不同了。

3.65%的年复利是合同上明明白白的写着的,妥妥的终身保证!

2. 支持加保减保

投保满2年后,如果手上刚好有钱,可以缴费期随时追加,每年1次,最高不超过基本保额的20%。

信泰荣华传承终身寿的缴费期最长为10年,最多有8次加保机会,最高加保160%。

例如,第一年的有效保额是5万,那么每年可加保的保额不超过1万。

投保满2年后,也可以减保,保单对应的现金价值也会减少。减少后的基本保险金额不得低于合同规定的最低限额。

等到了教育、婚嫁、养老需要用钱时,可以通过减保的形式把钱拿出来。

3、航空意外身故或全残,额外再赔一笔钱

信泰荣华传承终身寿险,身故/全残,可赔付有效保额给到家人,此外有个保障:

如因航空意外身故或全残的,可额外再赔一笔钱,当年的有效保额是多少就赔多少。

当年有效保额=上一年有效保额*(1+3.65%)。

也就是说,如果是因为航空意外身故或全残了,可以赔2笔钱。

4、周转灵活:可申请保单贷款

信泰荣华传承终身寿险支持保单贷款。被保人根据自身资金需求,可将保单作为“抵押物”,向保险公司最高借得现金价值的80%,以解燃眉之急。

只要在规定时间内正常还款,保单还是继续有效的。

02

那收益方面表现如何?

要知道现在余额宝利率都跌破2%的环境下,3.65%已经是一个不错的利率了。不要小看“复利+时间”的威力。

一个复利3.65%的产品,把时间拉长到20、30年甚至更久,它可以领取的保额是非常可观的。

废话不说了,我们直接来算一算:

30岁的小王,每年投1w,投10年,39岁时保费缴满,总保费10万,我们分别看看不同情况下的收益如何:

40岁退保取现价

50岁不幸遇上飞机失事意外身故

80岁疾病身故

三种情况,对应领取的理赔金和收益率如下:

40岁时,小王家中有事急需用钱,刚交完保费就退保,可以领到121802.7元;

50岁时,小王因为飞机失事不幸去世,他的家人可以领取171702.3元的身故金,以及142448.4元的航空意外保障,总计314150.7元,是所交保费的2.14倍。

80岁时,小王因疾病身故,他的家人可以得到478710元的身故理赔金,是所交保费的3.78倍。

无论外面的经济形势有多差,只要被保人不退保并且生存,保险公司就得雷打不动地按照合同规定的3.65%复利增长。

03

那我们可以怎么买呢?下面我们来看看三种不同用途应该怎么操作?

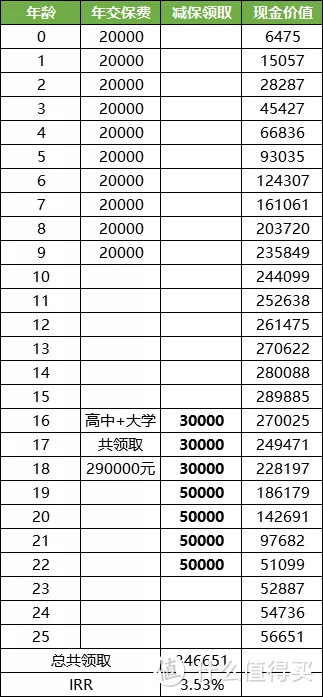

1、给孩子教育金规划

两年后就可以申请减保,十分灵活,适合很多家长会给孩子做长远的教育金规划。

举个例子,30岁小刘想给刚出生的儿子存一笔教育金,用来解决孩子上高中和大学期间的学费和生活费。

他选择了以年交2万,交10年,总保费为20万

在孩子16岁念高中时,每年领出3万作为孩子高中期间的学费、生活费补充;

大学4年,每年领取5万;

等到孩子25岁需要创业时,再一次性拿出56651元做生活费支持!

总共投入了200000元,最后一共领取了346651元。

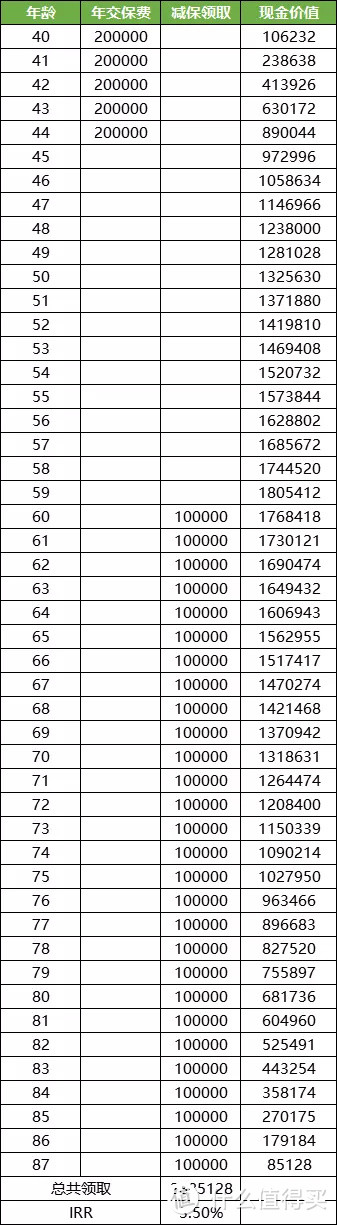

2、给自己做养老规划

目前人的平均寿命是76岁,而医学的进步,将来人会更长寿。

若60岁退休,意味着长达二三十年没有收入,加之中国的老龄化越来越严重,仅依靠社保养老保险是远远不够的。

40岁的刘先生,希望给自己规划一笔钱来养老。他选择投保每年投20万,投5年。

如上表,每年存20万,5年共100万,60岁时开始每年领10万补充养老费用,加上国家的养老金,养老生活应该过的还行啦。

一直领到87岁,期间领取280万,账户里还剩8.5万。总领取了2885128元。

3、还可以做财富传承

有些家庭,会拿出一部分富余资金,买增额终身寿险,安全保本的资产增值,将财富留给下一代。

王女士,30岁时,选择一次性交100万,收益如下:

王女士若80岁不幸身故或全残,可获赔546万,财富翻了5.46倍。

终身锁定3.65%的复利收益,不管投资环境怎么变,保单不会收到波动影响,财富安全且增值地传承给后代。

总结一下:

信泰荣华传承终身寿险的灵活度非常高。

可以给孩子用来规划教育、婚嫁或创业资金,也可以给自己规划养老。

它特殊的属性:看得见的增值,超高的现价,可以变现也可以传承。在人生每一个需要资金的时期,都能提供一笔稳定的现金流保障,也可以把富余的资产增值留给下一代。

兼具保险、理财和财富传承的作用,稳定又安全。

好了,要是你对这款产品有兴趣,不妨私聊八哥,毕竟免费的精算师不用白不用!