233

135

什么是多次赔付重疾险?有必要买吗?

2020-06-01 20:17:50

1点赞

17收藏

2评论

重疾险——作为设计最为复杂的保险产品,充满了各种复杂的变量。

在选购时也是大家最为头大的。

其中,选择多次赔付还是单次赔付就是一个令人头疼的问题。

不过别担心,这篇文章五分钟带你理清多次赔付的问题~

本篇文章将从以下几点来解答这个问题:

1.重疾险是什么?

2.什么是多次赔付重疾险?

3.多次赔付重疾险怎么挑?

4.相关产品推荐。

5.重疾险的几个常见疑问。

一、重疾险是什么?

在说明多次赔付重疾险的问题之前先简单介绍一下今天的主角——重疾险。

对重疾险比较熟悉的小伙伴可以跳过这一部分,直接步入主题。

重疾险,简单来说就是保障重大疾病的保险,例如恶性肿瘤(癌症)、严重的心脑血管疾病等。

重疾险的赔付方式是给付型,

也就是说只要出险符合合同约定,买多少保额,一次性赔你多少。

这里要明确一个要点:

银保监会硬性规定,以下25种高发重疾是每款重疾险必须包含的,占到重疾赔付的95%。

其他的疾病种类又保险公司自己规定,但只占了5%的理赔率,也就是说100种重疾与保25种重疾的产品差别可以忽略不计。

目前市场上主流的重疾险,除了保障重疾之外,一般都还会包含中/轻症保障。

重疾与轻症的区别如下:

所谓轻症,其实就是重疾的前身。

这项保障是很实用的,有必要保上。

但中/轻症责任,因为保监会没有作规定,保险公司可以自由决定保不保、保哪些。

所以我们购买重疾险时,需要自己多留意,以下11中高发中/轻症是否存在缺失:

为方便下文阅读,这里对重疾险只做了简单介绍。

二、什么是多次赔付重疾险?

重疾险作为各个保险公司的压轴产品,在所有保险产品中往往是更新换代最快的,也是设计最为复杂的。

从单次赔付到多次赔付,

再从多次赔付到分组重疾多次赔付,

重疾险不断进化,从简单到复杂,所涉及的变量也越来越多。

广大用户面对眼花缭乱的重疾险产品,往往不知所措。

而许多线下保险推销员也常常利用这一点,

把自己公司的重疾险吹的天花乱坠,什么能保一百多种重疾,能赔好多次...

活脱脱的把一款重疾险吹成了免死符。

然而这些保险产品真的如他们说的那么好吗?

今天咱们就来揭开多次赔付重疾险的神秘面纱~

1. 什么是多次赔付?

重疾险本身存在很多形态:

刚开始是最纯粹的的重疾险,只保重疾,这是1.0版本,

但是这样有一个问题,有些不是特别严重的大病,是拿不到赔偿的,

哪怕某些重疾的早期,按照合同也是拿不到赔偿的。

为了弥补这个“bug”,“轻症/中症”应运而生,这就是2.0版本,

重疾+轻症+中症,也成为了目前重疾市场的标配。

在此之上,出现了“特定重疾2次赔”,也就是3.0版本,

最初是出现了“癌症多次赔”责任,第一次理赔重疾的几年后(多为3年),

得了癌症,无论是新发、复发、转移或持续,还能再赔,

在此之后,大家发现了除了癌症容易复发,心脑血管疾病也是既高发,又容易复发,

于是“心脑血管疾病额外赔付”也出现了。

目前市场上的特定重疾多次赔付以癌症和心脑血管疾病为主。

与此同时,重疾险还有另外一个发展方向,那就是在赔付次数上做文章,赔两次,赔三次,但每次得的重疾需要是不同种类的。

这便是“(不同)重疾多次赔”,

此为4.0版本。

虽然重疾险到了4.0版本已经非常完善,但是为了满足很多人有病治病,没病返钱的想法,船新版本的返还型重疾险出现啦。

如果得了重疾,达到重疾理赔标准,就可以获得赔付。如果没得重疾,但是人没了,或者没得重疾人没了,那怎么办?

弥补的措施是加上,“身故责任”:即便没得重疾、人挂了也赔。

再加上前述的各项责任,这就是保障最为全面的5.0版本。

如前所述,而在这之中的3.0、4.0、5.0版本,由于它们的重疾不止能赔一次,我们称之为多次赔付的重疾险。

多次赔付的重疾险不断生长出不同的枝蔓,

那么需要先了解一下多次赔付重疾险的分类方式。

然后我们再回过头,再说挑选多次赔付产品最重要的两个原则。

2. 多次赔付的分类方式

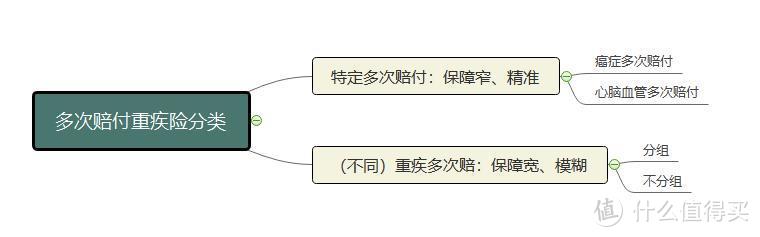

如前所述,我们口中所说的多次赔付可以分成两种:

(1)特定重疾多次赔付,

(2)(不同)重疾多次赔付

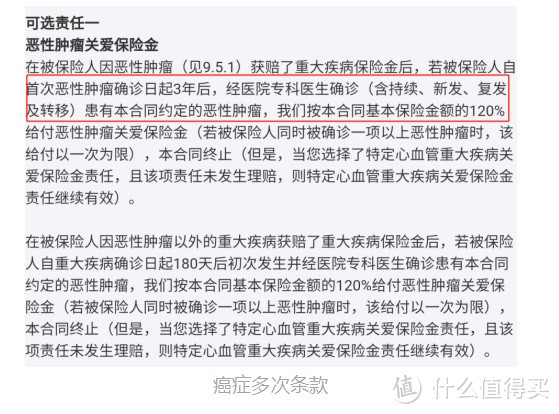

前者“特定重疾多次赔付”仅对指定重疾再次赔付,

比如“癌症2次赔”,当第二次重疾为癌症时,赔付约定保额;

再比如“心血管疾病2次赔”,当第二次重疾为心血管疾病时,赔付约定保额;

对于这类产品,它的条款通常是这么样的:

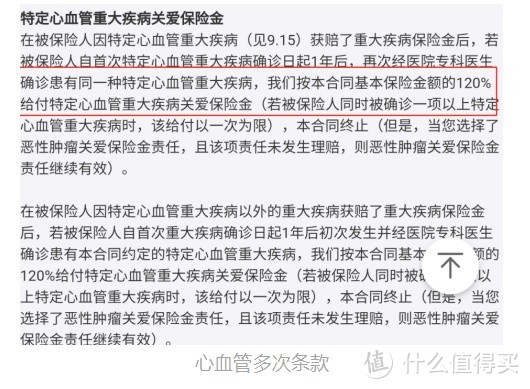

后者“(不同)重疾多次赔付”则仅保障除赔付过的病种(个/组)以外的重疾,

比如老王第一次得了癌症,拿到了第一笔赔付,

第二次得了急性心梗,OK,赔付保额;

第二次得了脑中风后遗症,OK,也可以拿到保额;

但是,如果第二次是得了癌症,这是不赔的,因为它只赔不同病种。

而重疾多次赔又分为分组和不分组两类,

不分组指的是,除了已经赔付过的,无论得哪个还能再赔1次,

而分组赔付则是将重疾分为几组,哪组有赔付过的,统统“拉黑”,只赔其它组所包含的病种。

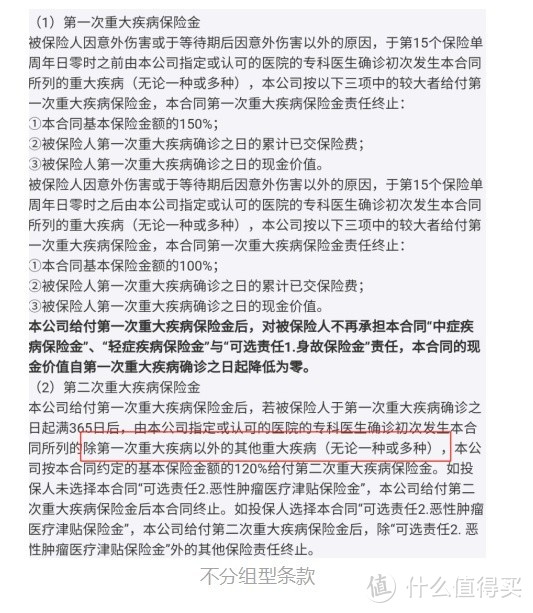

对于这类产品,它的条款通常是这样的:

对于咱们普通老百姓,很容易混淆“特定重疾多次赔”和“(不同)重疾多次赔”的概念。

两者的不同可以用一句话辅助理解:

前者仅保障指定重疾,如癌症、指定心血管疾病,保障“窄”但是精准;

后者不赔付同一个或同一组病种,其它病种都能赔,保障“泛”但是模糊。

一图以遮之:

既然已经搞清楚分类了,那么问题也来了,多次赔付重疾险该怎么挑?

咱们接着往下看,

三、多次赔付重疾险怎么挑?

在讨论这个问题之前我要先声明一点:

多次赔付重疾险虽好,但并不是适合每一个人。

有一句话说的好:买保险就是买保额,对于重疾险来说更是如此。

重疾险最重要的就是保额和保障时间,如果这两点都没有办法保证,盲目的追求多赔付次数又有什么用呢?

就好像我们选购家庭轿车,首先要保障最重要的两点:

1. 有足够的座位能够容下家人;

2. 能够正常安全的驾驶。

如果这两点都保障不了盲目追求速度和外形有有什么用呢?

先吃饱,再吃好,这个道理大家应该都懂。

明确了以上一点咱们再来看看多次赔付重疾险该怎么挑。

关于多次赔付重疾险,这里有两条铁律:

(1) 发生率:特定重疾多次赔(癌症多次赔)>(不同)重疾多次赔

很多人会存在这么一个想法:

特定重疾的多次赔,只赔一种或几种疾病。

(不同)重疾的多次赔付,能赔好多种疾病。

肯定选后者啊。

这个想法是非常要命的,

病种多并不意味着保障好,病种少并不意味着保障差。

决定责任好不好的,更重要的因素,在于发生率。

种类多,发生率低,填鸭进多少种也没什么用。

种类虽少,但发生率高,是决定性的病种,那么这项责任无疑更为重要。

来,我们来看,特定重疾多次赔和(不同)重疾多次,

这两项责任的发生率孰高孰低呢?

特定重疾多次赔付的病种,

都是像癌症、心血管疾病这种高发生率、高复发率的疾病,癌症加心脑血管疾病甚至能达到实际理赔的80%。

而(不同)重疾多次责任呢?你说谁这么倒霉,先不幸得了癌症,顽强活下来了,然后又得了脑中风后遗症?

相比于癌症复发,再得一次其他的重疾的概率太低了。

这是我们从感性上的认识,那么理性上的计算呢?

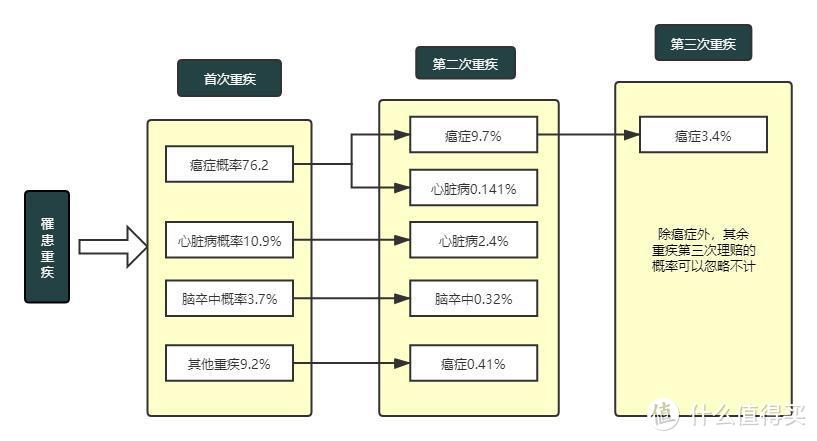

由于计算过程比较复杂,这里就只给大家展示结果,

通过上图我们可以看到,癌症的首次发病率和二次发病率远大于其他重疾。

癌症首次发病率高达76.2%,也就是说每一百个第一次得重疾的人里面,就有76个人得的是癌症。

而癌症的二次发病率也高居榜首,达到了9.7%,也就谁说每一百个得过一次癌症的人,就有将近10个人会再次患癌。

仅次于癌症的是心脑血管一类的疾病,首次患病率合计14.6%,在复发率方面,心脑血管类疾病也是仅次于癌症,不过相比癌症来说,复发率也很小。

至于其他的重疾,首次患病概率本来就很小,二次患病的概率基本为零。

注:由于疾病发生和理赔有相关性,而且计算过程中均有些误差,因此此数据并不能保证100%的真实性。

从以上结果可以看出癌症二次的发生概率,远大于不同重疾的发生率。

压根就不是一个数量级上的。

概率高,即风险更大,

也就是说,癌症2次赔的实用性要高于重疾多次赔。

而且目前的心(脑)血管二次责任,常常与癌症二次相捆绑。

基本上,特定重疾多次赔的责任,包含了上图中的最大概率的几种情况。

所以咱们下结论,特定重疾多次赔的责任,实用性远大于(不同)重疾多次赔,这是一点问题都没有的。

其次,特定重疾的二次赔付定价也更合理一些,像是癌症二次责任,只需加费10%-20%,跟粗略计算的发生率基本一致。

而(不同)重疾多次赔,通常要加费30%-40%,估计是保司担心长尾风险,把保费定得较高。

所以,无论是从发生率看,还是从保费来看。

建议优选特定重疾多次赔(癌症多次赔)。

(2)尽量选不捆绑身故责任的

所谓身故责任,指的是这份重疾险,不仅得了重疾会赔,死亡了也同样会赔。

而身故赔保额责任,几乎相当于半份寿险。

可是身故责任,在多次赔付重疾险中,相对较贵。

我们以多次赔付重疾险守卫者三号为例,

30岁男,50万保额,保到80岁,30年缴费,

不含身故责任,6035

含身故责任,8650

50万保额的身故责任2615元。

有意思的是,如果是买50万保额的定期寿险,

同方臻爱优选,

30岁男,50万保额,保到80岁,30年缴费,

2237元。

这是什么意思呢?

含身故责任的多次赔付重疾险,50万保额是8650元。

定期寿险+不含身故责任的多次赔付重疾险,50万保额+50万保额是2237+6035=8272元。

可前者80岁前重疾或身故只能赔一个50万,

后者80岁前重疾能赔50万,身故还能赔

后者的责任更好,却更便宜。

毫无疑问,重疾险和寿险分开来配置更为划算。

所以我们说,买多次赔付的重疾险,尽量不选身故赔保额的。

也就是说,如果我们不是特别有钱,并不推荐5.0版本的产品。

相比于5.0版本的多次赔付重疾险,寿险+多次赔付重疾险(无身故责任)更加划算。

四、相关产品推荐

本着帮人帮到底,送佛送到西的优良传统,

恒星保团队汇总了市场上近百款多次赔付重疾险:

为大家筛选除了一些性价比较高的多次赔付重疾险产品。

这些产品,我们按三种形态来说:

1、癌症多次产品

以上六款产品,在责任上并无明显缺陷。

最高发25种重疾为中保协制定,高发轻中症也基本都有(嘉和保除外)。

所以大家结合多赔付的保额,选保费最低的即可。

如果不介意慢性肾功能障碍的缺失,嘉和保肯定是便宜的。

而最优选择应该是钢铁战士一号。

不过,上述的六款产品的差别并不明显,大家任选一款都挺不错的。

2、心(脑)血管多次产品

对于以上几款产品,

如果想附加心血管2次赔,钢铁战士1号是首选,

如果不想为此花太多钱,也可以考虑超级玛丽2020Max。

如果要均衡心血管、脑血管疾病保障,芯爱2号则是不错的选择。

3、重疾多次产品

多次赔付的重疾险最推荐嘉多保和守卫者3号。

守卫者3号,胜在可以不绑定身故责任,而且比起同类的产品便宜了10%以上。

如果大家想买重疾多次产品,优先考虑这款。

嘉多保,重疾(分6组赔6次)+中症+轻症,可选豁免、身故责任,

这款产品在保障最全的产品中,保费最合理。

五、重疾险的几个常见疑问

1、医疗险与重疾险有区别吗?

医疗险是报销型,也就是看病话了多少给报销多少;

重疾险是给付型,也就是得了重疾之后就会一次性把钱打给你,至于打多少,就要看你买了多少保额了。

因此医疗险主要负责医疗过程中产生的费用,重疾险主要用于后期康复过程中产生的费用,两者是互补关系。

2、重疾险保额买多少合适?

买重疾险就是买保额,重疾险一定要先把保额做足。

关于重疾险保额有一句话:30万起步,50万标配,100万小康。

大家可以根据自己的预算来进行选择。

3、重疾险要不要买返还型?

不要买返还型重疾险!

不要买返还型重疾险!

不要买返还型重疾险!

羊毛出在羊身上,返还型看似划算,但是万一不幸得病就相当于多花几倍的钱买了一份重疾险。

如果没有得病,保险公司也早就利用你多交的钱投资回本,到时候返给你的钱估计还没保险公司赚得多。

4、重疾险是买定期还是终身?

买重疾险要把保额放在第一位,在保额足够高的前提下,建议一步到位买终身。

如果预算不足,建议放宽保障时间,可以保到60岁或70岁。

小聋人

校验提示文案

值友5114314081

校验提示文案

值友5114314081

校验提示文案

小聋人

校验提示文案