25

51

1157元就能买齐孩子的保险?重疾险+医疗险+意外险产品推荐!进来直接抄作业!

2022-04-01 18:08:45

3点赞

26收藏

0评论

小外甥刚出生,才办好医保,姐姐说其它保险还不知道怎么买呢,让我一起推荐下,做个方案

姐姐的需求也很简单,就是把宝宝的疾病和意外保障好,基础的保障就行,尽量花小钱办大事

我前后做了2个方案,保费1000-3000,给有需要的宝妈们一起参考下

能保疾病和意外的,就3种保险,按照重要顺序:医疗险>重疾险>意外险

一、预算1000

✔搭配重点:重疾险50万,先保30年,最基础保障,先保障孩子成长阶段,选的大黄蜂6号

✖搭配误区:重疾保额20万,保终身

方案思路:

保疾病:医疗最高报销400万,得了重疾再一次性赔50-75万,重疾先保30年,先保好成长阶段,后面再加保;

保意外:伤残、身故保20万,一次性赔付。看门急诊,最高报销1万;

二、预算2000-3000

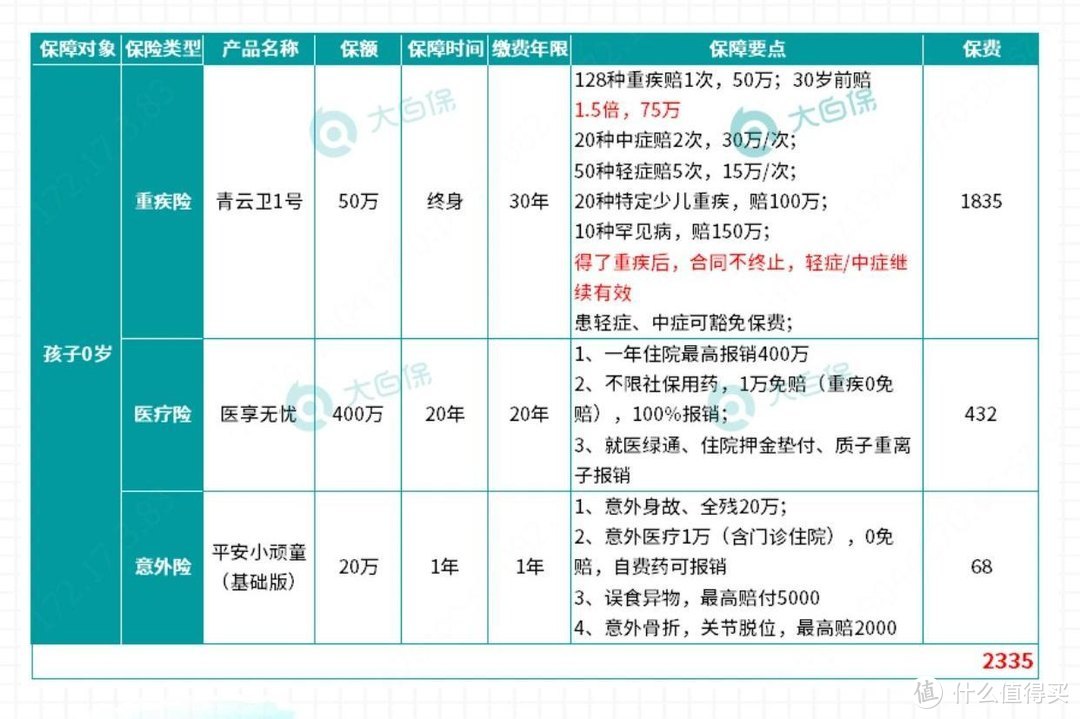

✔搭配重点:加强疾病保障,提高赔付比例,重疾保终身,防止孩子大了因为健康异常,没法买其它重疾,选的是青云卫1号

✔如果预算够,要一步到位,还可附加重疾/癌二次赔付,能避免得了重疾后,合同终止孩子没有保障

✖搭配误区:保额不足50万,附加了重疾/癌症二次赔付

方案思路:

保疾病:医疗最高报销400万,得了重疾再一次性赔50-75万

重疾保终身,预算充足再增加重疾/癌症多次赔付

保意外:伤残、身故保20万,一次性赔付。看门急诊,最高报销1万

外甥刚出生,保费不贵,而且人到六七十岁更容易生病,所以姐姐选了2000-3000的方案

平均一天才6块,就买到了50万重疾+400医疗+20万意外。

如果你还想深入了解,怎么要选这几种保险的,下面大白也会给你科普。

懒得看的话,也可以先保存这张图看看:

三、重疾险攻略:保障重大疾病

1.有什么用:

少儿重疾治疗费用高,治疗、康复花费的时间也长

用来弥补大人照顾孩子的收入损失,补贴生活费,康复费…

买多少,赔多少,自由支配

2.怎么挑

保额:至少50万,预算够可再增加

保障时间:预算有限,先保30年/70岁,先保障好成长阶段预算充足,一步到位保终身

关注少儿高发疾病:如重症川崎病、白血病、重症手足口病等

重疾保额50万,保终身的前提下,有多的预算,再增加重疾/癌症多次赔付

3.推荐产品

大黄蜂6号:少儿特疾保障好,重疾不分组最多赔4次

青云卫1号:重疾赔完,轻中症还能再赔

小飞象:重疾津贴

四、医疗险攻略:孩子必备保险

1.有什么用

报销住院医疗费用,不限疾病大小,避免因病返贫

每年最高报销400万,不限社保范围,超过1万免赔额,100%报销

2.怎么挑

4大基础保障要全:住院医疗、特殊门诊、门诊手术、住院前后门急诊都要有

续保条件宽松:不会因为理赔过,或健康有异常,就拒绝你续保

增值服务实用:住院垫付、就医绿通、外购药、报销质子重离子保障一定要有

3.推荐产品

铁甲小保:保证续保到17岁,人保承保

医享无忧:保证续保20年,太平洋承保

五、意外险攻略:最便宜的保险

1.有什么用

宝宝活泼好动,很容易受伤,各种大小意外都能保 -摔伤烫伤猫狗咬伤…都能赔,很实用

身故、伤残一次性赔付一笔钱,门急诊医疗费可报销

2.怎么挑

买1年期意外险,长期意外险坑多、保费贵

意外医疗保障好:0免赔、不限社保、100%报销最好

孩子身故保额不宜过高,买多了也赔不了

10岁前不要超过20w,18岁前不要超过50万

3.推荐产品

平安少儿综合意外险:20w保额一年只要68

六、宝宝保险踩雷区:90%都踩过的坑

1.买了带有寿险的

至少要多交30%的钱,而且孩子不赚钱,万一不在了,对家庭经济没有影响,根本不用买

2.买了到期返还的

保险公司很擅长营销“有病看病,没病就全还给你,怎么都不吃亏”的假象

返还的都是多交的钱,关键几十年后才返还一点点,出险了也不能返还,绝对不划算!

3.买了捆绑销售的

强制捆绑销售,很多没用,或性价比很低的保险

代理人通常会降低保额,来控制我们的预算,还会美化成“产品全,什么都能保"

其实任何保险都能单独分开买,保障还更好更便宜!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。