261

99

独家揭秘重疾险10大等级,找准自己适合哪个级别?

2019-06-21 11:30:00

4点赞

16收藏

0评论

保爷将重疾险分为了成人单次赔付、成人多次赔付、儿童重疾、老人重疾这4个分类。

这个分类的依据是2个方面:

一个是人群角度:成人、儿童、老人;

另外一个是重疾的赔付次数角度:单次赔付、多次赔付。

其实从保障内容上看,重疾险的区别远远不止单次赔付和多次赔付这一个点。

保爷在之前提过,现在重疾险的发展趋势越来越趋向复杂,保障内容从最开始的纯重疾保障到后来越来越多的可额外附加的保障,例如轻症保障、中症保障、多次赔付保障、身故保障、癌症二次赔付保障等等。

很多人一下子面对这么多保障内容,晕头转向!投保前不知道选择哪一款,投保时不知道哪些额外保障需要附加。

的确,重疾险是4大保障型保险(重疾险、医疗险、定期寿险、意外险)中最复杂的一种。

今天保爷来帮大家梳理一下,将重疾险的各种保障内容进行搭配、分出等级。下次不管看到哪个保险产品,按照保爷的分级规则,迅速将保险产品对号入座,再根据自己的切身需求,看适不适合自己。

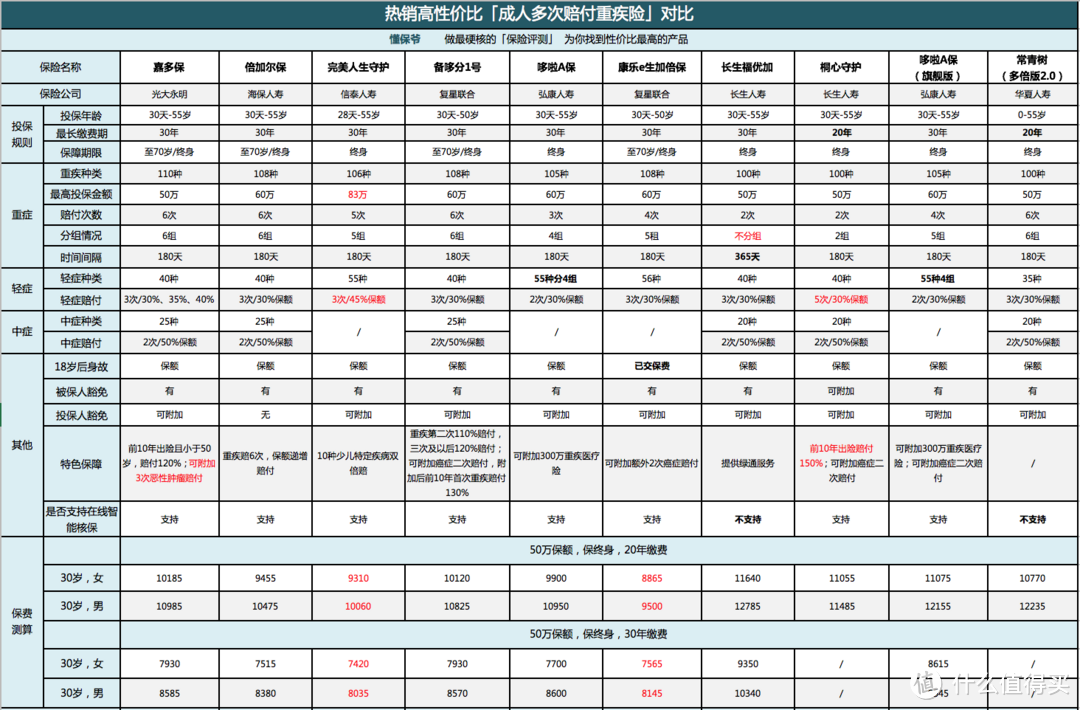

保爷根据重症、轻症、中症、身故、癌症多次、重疾多次(分组、不分组)这6大保障内容的搭配组合将重疾险分为10个等级,10级为最高配置:

上表中除了第10级,每个等级后面,保爷都找到一款最推荐的产品,并可大多数保爷都亲自评测过。

10个等级该怎么选?

预算一般的,保爷建议选择等级3,重症+中症+轻症保障。

在意癌症、预算一般的,保爷建议选择等级5,附加癌症二次赔付。

预算充足的,保爷建议选择等级9,身故赔付保额的多次赔付重疾险,再附加癌症多次赔付。

对应的典型代表产品都可以联系保爷获取相关评测文章,这里不具体展开了。详细可以看下表格或联系保爷详解:

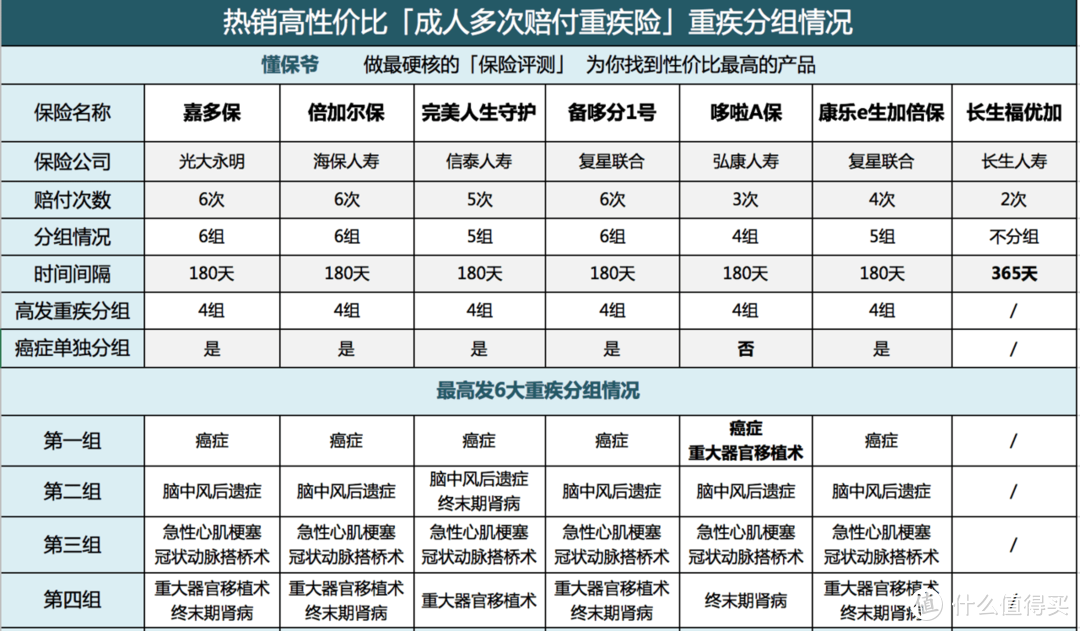

再来看看非常重要的重疾分组情况:

先说明下多次赔付重疾险的重疾赔付分组:不分组最优秀,其次是分组越多越优秀,癌症单独分组优秀:

重疾分组:将几十种重大疾病分成若干组,每组只能赔付1次,若某一组内的疾病发生过赔付,那么该组内的所有疾病的保障就没有了,只有患其它组的重疾,才能再次获得赔付;

重疾不分组:只要下次患的重疾跟之前赔付过的重疾不同,就可以获得赔付。

看重疾分组主要看6大最高发的重疾(癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、重大器官移植术、终末期肾病)的分组情况:

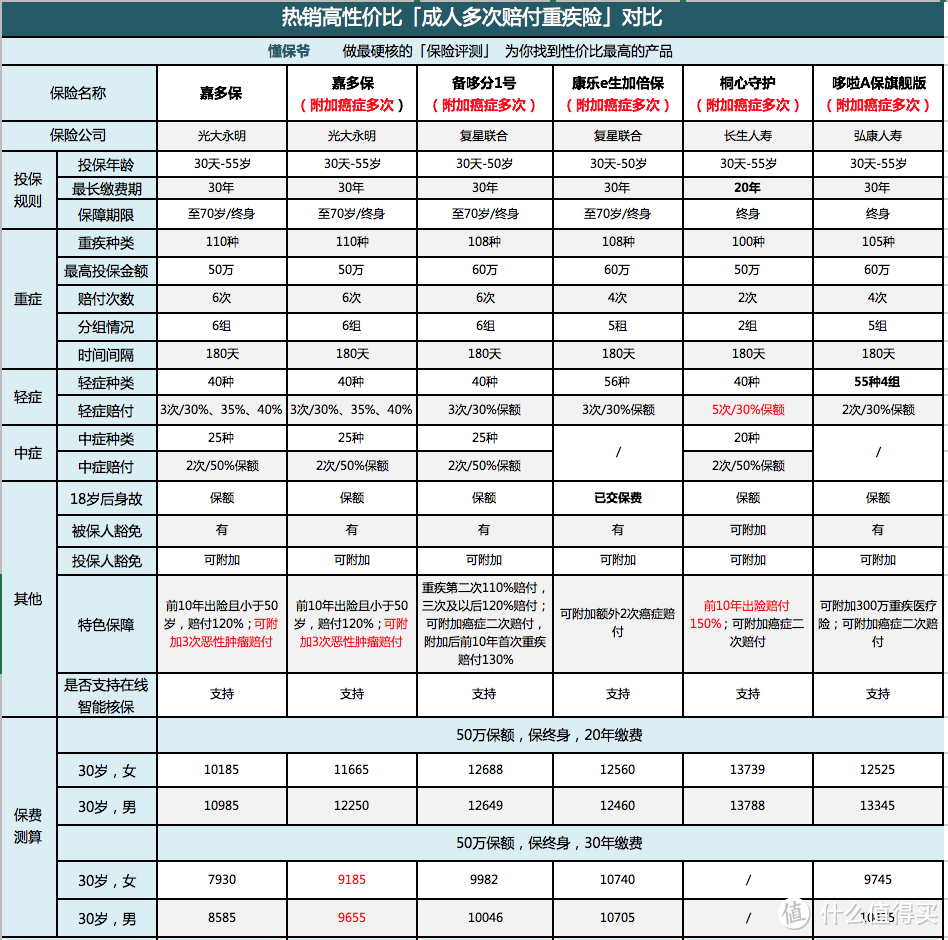

下图是附加癌症多次赔付后的情况:

每款产品不详解了,可以私信交流。

保爷这里讲2款比较难懂比较坑的产品:

备哆分1号这款产品本来是不支持附加癌症多次赔付的,估计是见嘉多保推出后,觉得干不过人家了,就升级了一下。但升级后的备哆分1号有点奇葩:

一是癌症二次赔付的保额必须是基本保额的120%,不可修改;

二是只有当附加癌症二次赔付后,前10年出险,才额外赔付癌症二次赔付保额的25%,也就是基本保额的30%(怎么算出来的,基本保额*120%*25%=30%)。

保险公司都把消费者当专家了?保险条款本来就难懂,还搞出这么多曲折算法,连保爷都是看了N多遍条款才弄明白!

总结一下,升级后的备哆分1号噱头大于实质,保爷不是很推荐!

哆啦A保旗舰版为了可以附加癌症多次赔付,跟风也升级了,整了个旗舰版出来,结果呢?更奇葩、更难整明白,还有巨坑!

哆啦A保旗舰版本身的重疾多次分组赔付中,癌症不是单独分组的,它和另外25种重疾在同一组;

所以如果这一组疾病,先得的是非癌症的另外25种疾病,那么附加的癌症二次赔付一点意义都没有,因为压根就用不到!理赔之后本组的所有疾病就不赔了,癌症第一次都不会赔,何谈第二次,坑爹!

保险公司设计产品的人肯定也想到有保爷这样的人存在,发现这个bug,于是他们又整了个附加责任:癌症/特定疾病保障,什么意思呢?

附加这个责任后,本来癌症和25种特定疾病在一组,可以拆成2组了,就是癌症单独分一组,其他25种特定疾病分一组。

尴尬,其他多次赔付重疾险的标配(癌症单独分组)到哆啦A保旗舰版这里成了需要花钱附加的可选责任了!

并且哆啦A保旗舰版的投保规则里要求癌症二次赔付保障和癌症/特定疾病保障必须至少选择一个,硬性要求。

保爷真担心有些朋友只选择了癌症二次赔付而没有选择将癌症单独分组,这样的话,癌症二次赔付可能永远都不会用的到!(保爷认为合理的规则应该是:如果附加了癌症二次赔付,那么必须附加将癌症单独分组)真不知道为什么有如此之坑的产品!

最后我们再回顾下本文开头提到的重疾险配置等级:

10级最强配置是不分组赔付的多次赔付重疾险加上癌症多次赔付,但目前市场上还未看到这类产品。

重疾险的保障内容so复杂!!!希望看完这篇文章,你可以搞懂!