243

204

重疾险省钱攻略:这9个知识点你应该知道

2019-04-19 21:48:08

2点赞

22收藏

0评论

今天中午看到一组数据,吓得小师妹吃饭的手都抖了。

主要是标题赫然写着90后已成中风高发人群!

《中国脑卒中防治报告2018》指出,中风仍为我国成年人致死和致残的首位原因。中国卒中学会发布的流行病学调查数据表明,我国现有中风患者1494万人,每年新发病例330万人。

印象中,中风不是老年病吗?结果又一个数字刷新了我的认知,原来35岁以下人群发生中风已经占总数的9.77%啦!

35岁以下都是什么人?是一群正背着房贷、车贷、子女教育、父母赡养……的压力,不敢随便垮掉的一群人啊!崩溃都要选时间,更何况生病呢?

如今人们的保险意识越来越强,这群抗着重重压力的家庭支柱,为了转移未来的经济危机,以防万一,都会给自己买一份重疾险。今天就有粉丝留言,说让小师妹多写一些重疾险相关的内容,毕竟这也是一笔不小的花费。

所以接下来咱们就来说说重疾险,本篇内容主要为大家解决以下几个问题:

如何挑选重疾险产品?

重疾险产品有哪些坑?

重疾险的分组和赔付次数要怎么看?

如何挑选重疾险产品?

保额怎么选?

保险就是起到一个保障作用,是作为消费支出的,不会做为投资支出去考虑,因此带储蓄投资性质的保险我都不考虑。既然是消费,那就要量力而行,不能因为保费支出过高而影响当前的生活。

那么保费多少合适呢?很多人都会推荐大家用家庭收入的10%来缴纳保费, 但就小师妹的经验来看,家庭年缴费占家庭年收入的2%-3%就很OK了,

这主要是因为我相信自己能够合理安排资产的配置,希望节省下来的这部分钱在能够通过理财产生更大的价值。

重疾险的目的是在生大病后补充家庭收入,因此买足保额是最关键的。

重疾险产品的保额通常设计在5万到50万之间,也有一些产品能支持50万以上的保额。我们在计算出自己需要的保额后,可以组合购买几款产品。重疾险是支持就同一疾病在不同保险公司进行赔付的。

添加中轻症功能有必要吗?

在保证保额充足的情况下,如果预算富余,可以考虑添加轻症或中症赔付的功能。

往往很多重疾都是由微小的毛病经过一个缓慢的发展过程渐渐积累而成,如果在重病早期或中期及早发现及早治疗,可以防止轻症中症恶化成重症。

而轻症的治疗费用通常比重疾低,但对家庭来说也是一个不小的负担。因此如果预算充足的话可以考虑购买。

保障时间怎么选?

重疾险的保障时间,一般有以下三种

终身(保障到生命的最后一刻);

定期(保障20年、30年,或者至60周岁、70周岁);

一年期(从生效起一年内)。

简单来说短期、定期重疾险与终身重疾险相对比,终身给予的保障期限要长一点。但是,因为多出来的保障期限,导致需要支付的保费也会多一些。

一般而言,一个人生大病的风险是随着年龄的增加越来越大的,因此在同等保额的情况下,保障终身的重疾险要求的保费通常是要比保障到70岁的高很多。对于这个保障年龄的选择,我认为至少要买保障到70岁的产品,如果预算充足,考虑终身保障。

针对这个是否保障终身的处理,我会把需要的保额拆分成两份,一半保额保障到70岁,另外一半则保障到终身,这样既节约了保费提高杠杆作用,又能部分缓解在70岁之后生重病带来的经济压力。

重疾险产品有哪些坑?

缺少高发轻症

几乎每款重疾险都会包含法定 25 种重疾,已经能覆盖 95% 的重疾赔付。

但是,业内对于轻症病种是没有强制要求的,所以各家公司可能会存在差异。

大家在挑选重疾险的时候,一定要查看是否包含高发轻症。这四个高发轻症要特别注意:轻微脑中风、不典型心梗、冠状动脉介入、极早期恶性肿瘤或病变。

法定重疾有后门

虽然说几乎所有重疾险都包含了法定 25 种重疾,但其实这里面有一个后门,其中 有 6 种疾病的理赔年龄是可以自行设定的。它们分别是:

双耳失聪、双目失明、严重阿尔茨海默病、严重帕金森病、严重运动神经元病、语言能力丧失。

比如某款重疾在“严重阿尔兹海默症”(俗称老年痴呆)的疾病理赔条件里有这么一句话:

我们只对被保险人 在 70 周岁前被确诊患有本病承担保险责任 。

我们知道 70 岁前后正是这个疾病的高发期,如果 70 岁之后就不保了,确实有点不够意思。

所以,我们不能因为 25 种重疾是行业统一定义的,就忽略了这些细微的理赔条件差异。

大而全,所以贵

现在市面上有些产品做得非常复杂,别说是普通消费者,就算是做了几年的保险代理人也不一定能看懂。所以很多人买完之后可能只会留下这样的印象:大品牌、保障全、所以贵。

事实真的是这样吗?

比如有些产品,虽然保障的种类多,但是很多保障共用保额。

再比如,有些产品,捆绑销售的东西太多了, 定价不透明,普通消费者很难去进行对比。

个人建议,买保险不要贪大求全,看问题要抓主要矛盾,先把保额做大再说。

重疾险的分组和赔付次数要怎么看?

买东西大家都知道货比三家,保险也一样。现在市面上的重疾险也是玩出了各种花样,单次赔付和多次赔付,重疾分组和不分组,重疾保额还带增长。

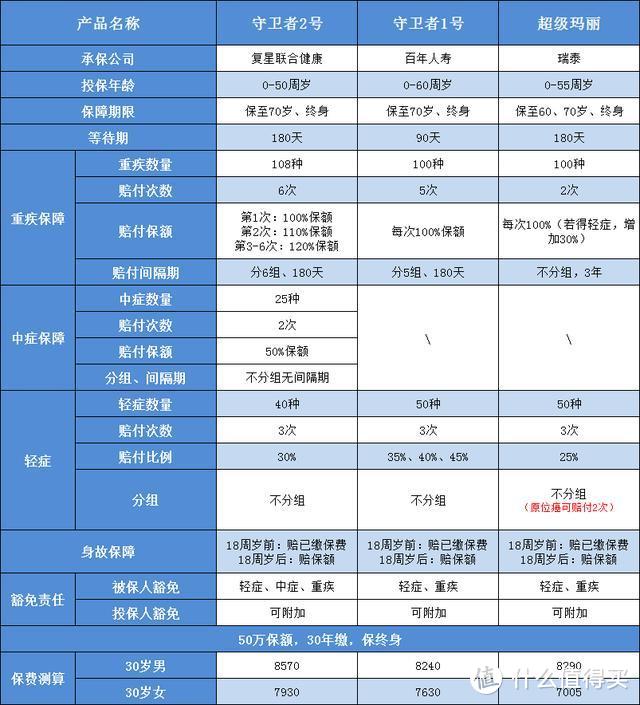

为了方便大家理解,这里用最新出的一款6次赔付分6组的守卫者2号(备哆分1号)重疾险,和小雨伞超级玛丽重疾险进行对比。

单次赔付和多次赔付?

字面意思其实就很清楚了,单次赔付就是重疾只能赔付一次,赔完后就终止合同,以后再要买重疾险就买不了了,当然像超级玛丽的话,还可以附加癌症二次赔付。而多次赔付就是为了解决这一问题,也就是重疾可以赔付多次,赔完第一次后,再患重疾也能赔。

这里的核心问题就在于消费者认为二次或者说多次患重疾的概率有多高?随着医疗水平的进步,许多当年的绝症,都逐渐变成轻症,中症了,所以说未来患二次“重症”的可能性还是有的,但是能患个5、6次的人也太倒霉了。

分组和不分组?

分组是多重赔付的保险中最讲究的点,如果分组有利于消费者,那么保险公司的赔付概率高出很多,如果分组有利于保险公司,那么其实赔付的概率会下降不少。

当然,不分组是更好的,但是目前香港也只是做到了3次赔付不分组,价格在30岁的时候就已经总保费=总保额了,失去了保障杠杆;国内的不分组最多只是二次赔付,当然价格也亲民很多。

保额增长?

保额增长也是从香港保险中借鉴过来的,就像具备港险味道的超级玛丽,就有一条轻症后重疾保额增长30%的条款,而备哆分1号也具备重疾保额递增的条款,第一次重疾赔付100%保额,第二次重疾赔付110%保额,之后的四次都赔付120%。

最后总结一下:

1.挑选重疾产品的时候:保额要足够;保费占家庭年收入2%-3%;最好添加中轻症功能;预算足够的话,买终身。

2.小心重疾产品套路:有无保障高发轻症、法定重疾的理赔年龄限定、不要贪大求全。

3.赔付多次>单次赔付,不分组>分组,就以上两款产品来说,性价比都是不错的,看个人喜好和需求来定。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<