259

227

从当下最新最热的7款产品看重疾险怎么买?

2019-07-11 22:46:04

3点赞

7收藏

0评论

就在前两天光大永明又出了一款超高性价比的重疾险:达尔文超越者。

继超级玛丽旗舰版、嘉多保之后,光大永明人寿又新出了一款重疾险“达尔文超越者”,保障内容和保费与超级玛丽旗舰版很像,只有细微变化,可以理解是超级玛丽旗舰版的升级版。

光大永明人寿这家偏传统型的大保险公司最近真是弄潮儿,6月份出的2款重疾险都在同系列里面夺得了冠军位置:

超级玛丽旗舰版—消费型单次赔付重疾险第一推荐

嘉多保—储蓄型多次赔付重疾险第一推荐

7月份没过去几天,它又推出一款消费型的单次赔付重疾险:达尔文超越者。

达尔文?估计很多朋友会以为是“达尔文1号”重疾险的升级版,其实这款达尔文超越者和达尔文1号一点关系都没有,只是名字很接近而已。

说到这里,保爷补充说明一下:一些保险销售平台为了促进营销,会给保险产品另外取一个名字,显得更加高大上。

所以这些保险产品都有2个名字:一个是保险条款里面的本名,一个是用于市场营销的艺名。像超级玛丽旗舰版、达尔文超越者等都是艺名。

达尔文超越者和超级玛丽旗舰版非常相似,出自同一家保险公司(光大永明人寿)、属于同一系列类型(消费型单次赔付),那它们谁更优秀呢?

待保爷来细细测评。

测评之前先带大家了解一下重疾险的配置等级和挑选重疾险需要关注的点。

保爷根据重症、轻症、中症、身故、癌症多次、重疾多次(分组、不分组)这6大保障内容的搭配组合将重疾险分为10个等级,每个等级后面,保爷都找到一款最推荐的产品,10级为最高配置:

今天要评测的主角“达尔文超越者”同超级玛丽旗舰版一样,处在第5等级,含有重症+中症+轻症+癌症二次(可附加)等保障,身故保障也是可附加的(附加后身故赔付保额,但一般不建议附加)。

挑选重疾险,需要主要关注哪些点呢?

保爷总结出以下几点:

1、不用在意重疾的数量;

2、不用附加身故保障;

3、保障是否齐全(中症、豁免等)

4、健康告知是否宽松;

5、特色、附加保障如何;

6、保费。

带着这些挑选技能,我们来看下达尔文超越者和当下热销超高性价比重疾险的对比。

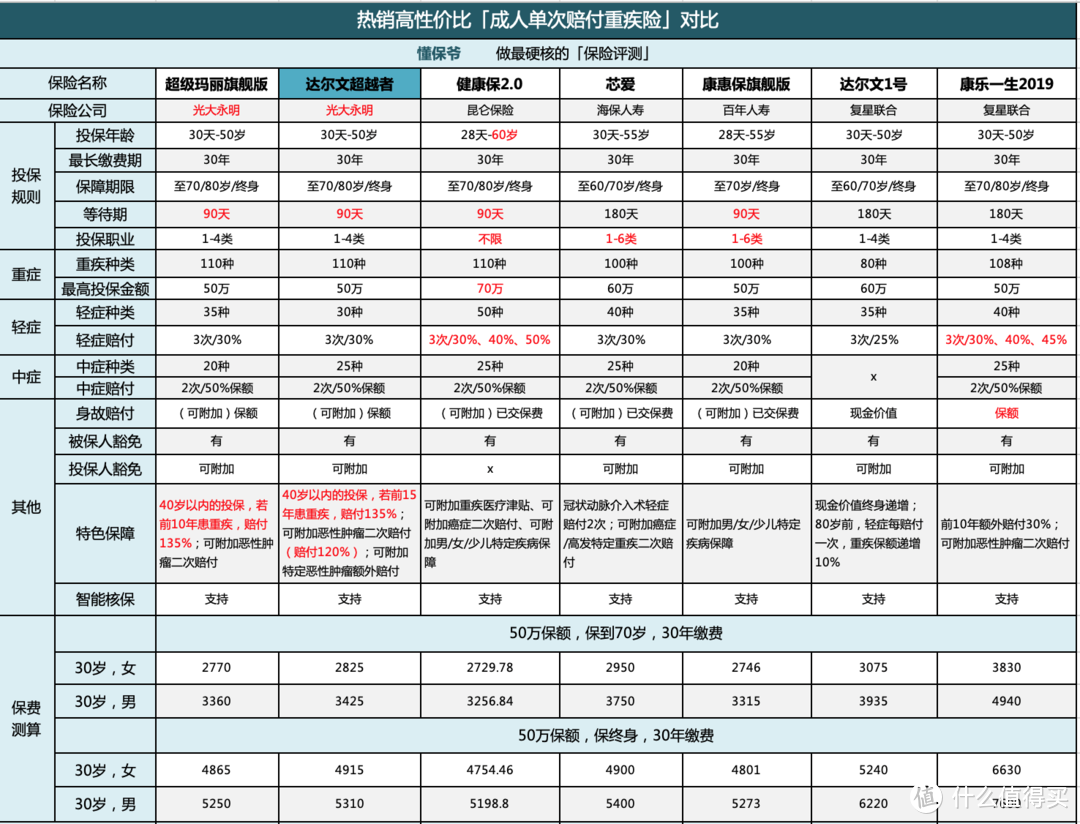

我们在评测健康保2.0时,得出当下最推荐的成人单次赔付重疾险有6款,分别是:

超级玛丽旗舰版:大公司、附加癌症二次赔付时极致性价比

健康保2.0:性价比之王,价格最低

芯爱:高发轻症冠状动脉介入术赔付2次

康惠保旗舰版:霸榜许久的高性价比

达尔文1号:现金价值终身递增

康乐一生2019:身故赔付保额的储蓄型重疾险

我们加入达尔文超越者一起对比下:

从保障上来看,达尔文超越者很全面,重症、中症、轻症保障该有的都有。另外,40岁以内投保,若前15年患重疾(超级玛丽旗舰版是前10年),可赔付135%;

从保费价格上看,它和超级玛丽旗舰版处在同一个水平,30岁男性投保50万保额保障终身分30年缴费,仅需5310元,比超级玛丽旗舰版的5250只多了不到100元,依旧是超高性价比的。

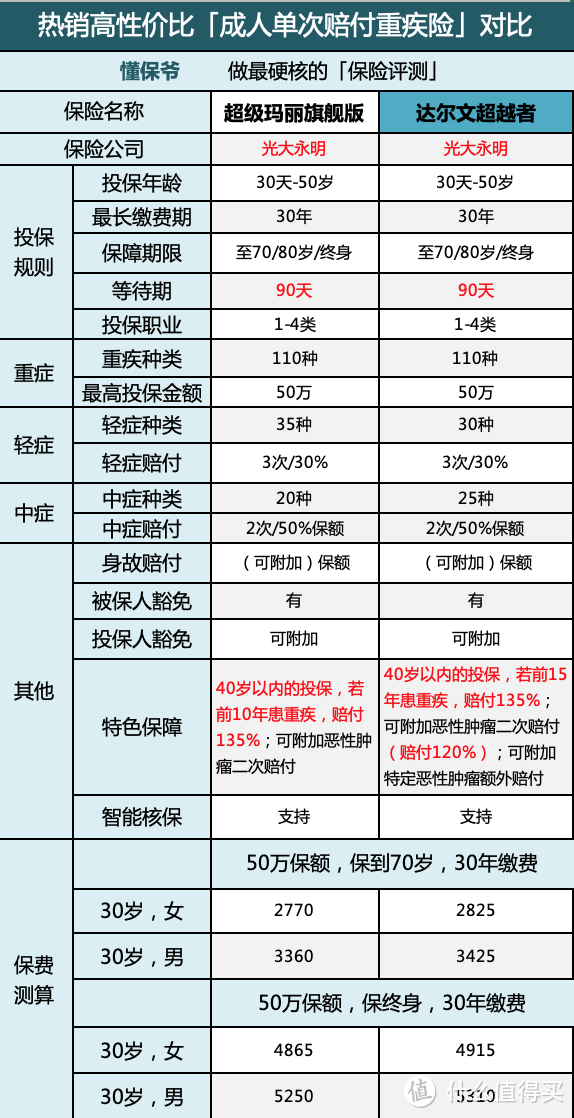

我们把达尔文超越者和超级玛丽旗舰版单独拉出来再仔细对比下:

从上表可以看出,达尔文超越者和超级玛丽旗舰版非常相似,保费相当,区别在以下5点:

达尔文超越者的轻症30种,比超级玛丽旗舰版少了5种;

达尔文超越者的中症25种,比超级玛丽旗舰版多了5种;

40岁以内投保赠保额,达尔文超越者是前15年患重疾就送(35%保额),超级玛丽旗舰版是前10年,这点达尔文超越者更优;

附加癌症二次赔付,达尔文超越者第二次是赔付120%保额的,比超级玛丽旗舰版多20%;

另外,达尔文超越者还支持附加特定癌症额外赔付,后面会详细讲。

所以综合来看,达尔文超越者是比超级玛丽旗舰版更优秀一点的!

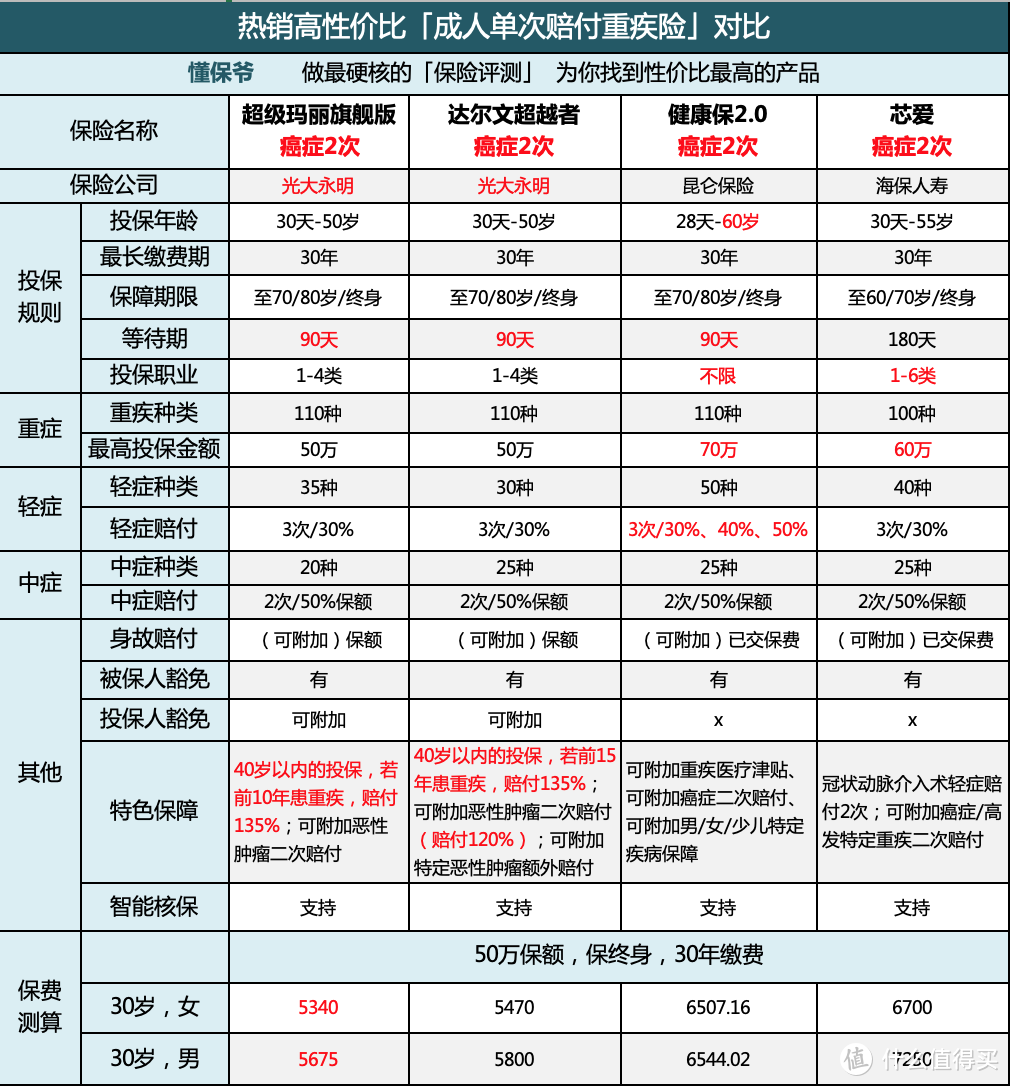

我们再来看下附加癌症二次赔付之后的价格对比:

和超级玛丽旗舰版一样,达尔文超越者附加癌症二次赔付之后超级划算,比健康保2.0和芯爱附加癌症二次赔付后的价格便宜1000元左右。

保爷简单介绍下达尔文超越者附加癌症二次赔付的赔付规则:

如果首次得的是癌症,获得赔付3年后,癌症的新发、复发、转移、持续,再赔120%保额;

如果首次得的是非癌症的重疾,获得赔付1 年后,新发癌症再赔120%保额。

这种赔付规则目前是最优的,有些癌症二次赔付的间隔期都需要5年,这个仅3年。

保爷强烈推荐投保达尔文超越者或者超级玛丽旗舰版时附加上癌症二次赔付。

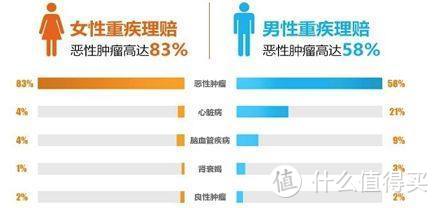

一是因为癌症在重大疾病中多次发病的概率最高,这种保障比多次赔付重疾险更优(多次赔付重疾险,癌症只能赔付一次);

数据来源:2018泰康人寿理赔大健康年报

数据来源:2018泰康人寿理赔大健康年报

二是因为这两款附加癌症二次赔付之后的价格实在是太亲民!

前面有说到达尔文超越者还支持附加特定癌症额外赔付:

附加该责任后:

5种少儿特定恶性肿瘤赔付200% :白血病或原发于肝脏、淋巴系统、骨与软骨组织和脑与神经系统的恶性肿瘤。

9种男性特定恶性肿瘤赔付150%:原发于男性前列腺、肺部、食管、胃部、肝脏、结肠、直肠、阴茎和睾丸的恶性肿瘤。

6种女性特定恶性肿瘤赔付150%:原发于女性乳腺、子宫颈、子宫(不包括子宫颈)、卵巢、输卵管和阴道的恶性肿瘤。

保爷觉得这个附加责任的必要性不是很大,预算充足的朋友可选择附加。

总结一下:

光大永明人寿新推出的“达尔文超越者”非常不错,超越了自己家前不久刚出的“超级玛丽旗舰版”,投保时建议附加上癌症二次赔付,超级划算!

保爷有点不太明白为什么光大永明连着出2款这么类似的产品,之前投保了超级玛丽旗舰版的朋友不用退保换成达尔文超越者,两款保障差别不大,都是超高性价比!

本文评测讲到的7款重疾险产品都是保爷非常推荐的,是高性价比重疾险的第一梯队,除了达尔文超越者和超级玛丽旗舰版,保爷把其他5款产品的特点简单说一下:

1、健康保2.0:不附加额外保障时,这款保费最低,性价比之王,且它不限职业,3次轻症赔付保额递增,分别是30%、40%、50%,很多朋友选择了投保这款;

2、达尔文1号:保障终身时,如果特别在意保单的现金价值,选择达尔文1号,它的现金价值终身递增,最终远超总已交保费,接近保额;

3、芯爱:同样高性价比,主要优势是高发轻症(冠状动脉介入术)可赔付2次,在意心血管疾病的朋友可投保这款;

4、康乐一生2019:身故赔付保额的储蓄型重疾险,保费要贵一些,想身故直接赔付50万保额的可投保这款;

5、康惠保旗舰版:长期霸占重疾险第一高性价比,最近被前面几款给PK下来了,不过依旧不错!

愿你家的保单永不出险!

【若本文对你有帮助,别忘了分享给你的朋友】