130

78

我有12个重疾险的真相,价值100万,今天免费!

2016-12-09 16:10:35

223点赞

984收藏

115评论

写在最前面

免责声明:以下言论仅代表个人观点,未经同意请勿转载或作他用,错漏之处在所难免,欢迎值友互相飞砖,活跃气氛!

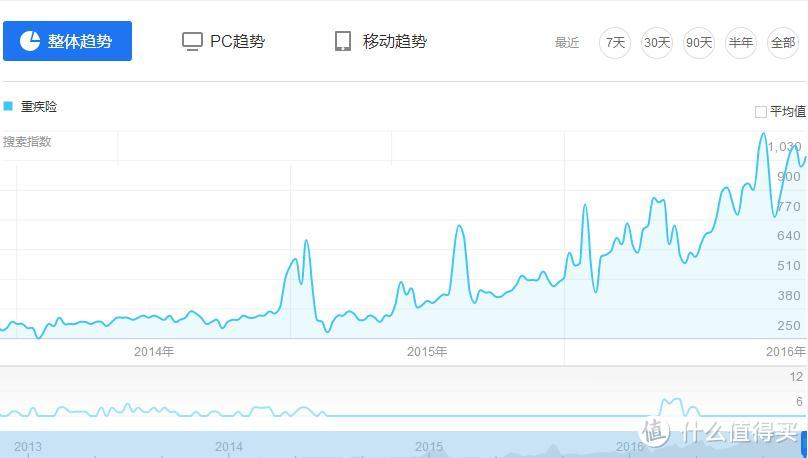

大家好!新的一期填坑课堂又回来啦!一直偷懒没有更新,还请值友见谅哈!话说最近两年,保险的关注度越来越高,保险产品里的重疾险目前已经是名副其实的网红产品了!lz有一次特意在百度指数里搜索“重疾险”这3个关键词,发现2015到2016这两年网友搜索次数和频率远远的超过前几年。虽然大家都重视重疾险了,但,俗话说,隔行如隔山,仍然有不少重疾险的疑问在购买过程中困扰着大家。今天lz就来解惑填坑,把你们从坑里拉出来!

轻症保障

什么是轻症?这个问题说起来又可以写一篇长文了,轻症和重疾是相互对应的,轻症是重疾的前期。轻症保障的目的就是帮助客户尽早治疗,避免患更大的重疾风险。举个简单的例子,比如原位癌没有扩散的早期,比如做冠脉造影术微创放个支架等。至于那些治疗时需要开胸的,基本上已经接近算是重症疾病了。总之,轻症这个功能实用性还是蛮强的。

关于轻症保障的种类真相

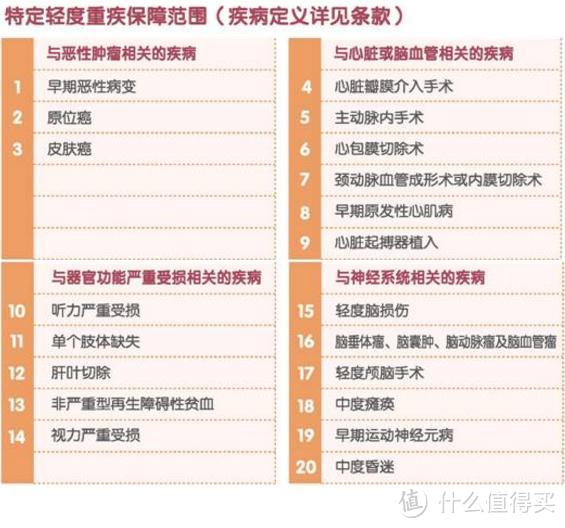

自从轻症成为重疾险的标配后,轻症保障的种类越来越有赶超重疾险种类的趋势。lz目前看到轻症种类最多的有50种,看来离100种也不远了,**,lz先不说会不会要为此多付保费,轻症如此多的种类是不是又是为了满足国人的多多益善的消费心理?lz甩一张某家保险公司50种轻症的图片让大家感受一下。说实话,lz看到这么多轻症种类还真是一头雾水,也不是很清楚轻症多次发生的概率会有多高,是否有必要为此付出额外成本?

下面是多数保险公司使用的轻症种类:

1、极早期恶性肿瘤或恶性病变 2、不典型的急性心肌梗塞 3、轻微脑中风 4、冠状动脉介入手术(非开胸手术)5、心脏瓣膜介入手术 (非开胸手术)6、视力严重受损——三岁始理赔 7、主动脉内手术(非开胸手术)8、脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤 9、特定面积Ⅲ度烧伤 10、重度头部外伤

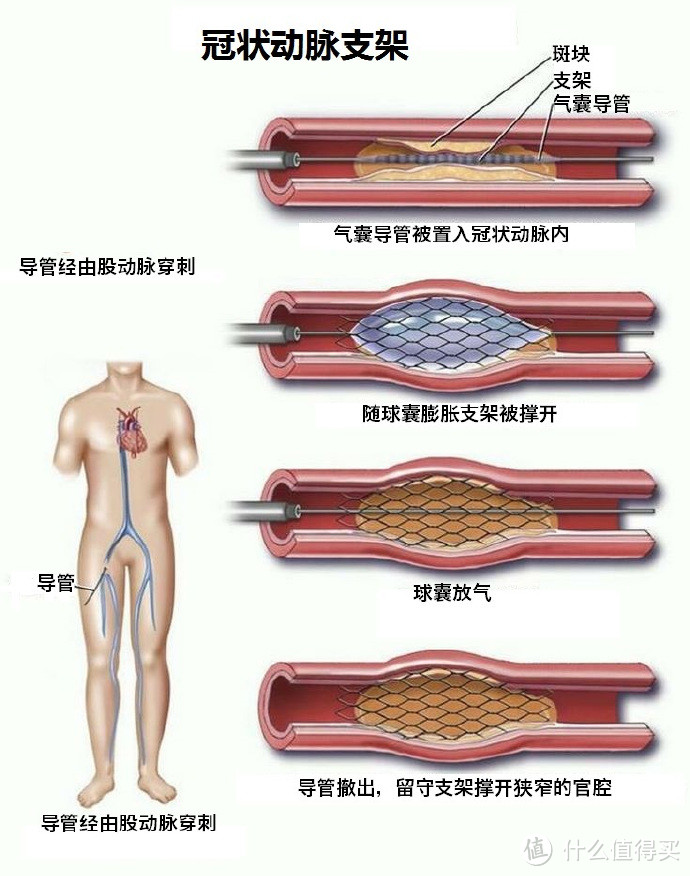

来!回到上面那张50种轻症的图片,有没有看出问题来?虽然罗列了50多种,但有一种常见的轻症疾病“冠状动脉介入手术(非开胸手术)”竟然没有!? 这个就是最常见的冠脉造影及冠脉支架置入术,通俗的说就是在血管中放一个支架,把堵塞或狭窄的血管撑开、疏通。是各种类型的冠心病,心绞痛、心肌梗死快速有效的治疗手段,一次的费用在2万左右(国产支架和进口支架的费用会有差别),是轻症的理赔范围。

这个就是最常见的冠脉造影及冠脉支架置入术,通俗的说就是在血管中放一个支架,把堵塞或狭窄的血管撑开、疏通。是各种类型的冠心病,心绞痛、心肌梗死快速有效的治疗手段,一次的费用在2万左右(国产支架和进口支架的费用会有差别),是轻症的理赔范围。

这么普遍的冠状动脉支架手术竟然不包含,呵呵,这保险公司小九九打得也是贼精的。除了冠状动脉介入手术外没有外,还把原本就是一种的“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”一拆为二,分为2种轻症,真是买的没有卖的精啊!

如果值友看到以上可恶行为有点小情绪,想发作 ,请,憋着。有一家刚刚获得不倒翁称号的保险公司,下手不但老练而且更狠。这不,今年9月,某安公司2016款新品马甲上市,产品超霸气,完全颠覆了你对重疾险的认知,不但保费上涨30%,并且分拆、除外,玩得一手好牌。

,请,憋着。有一家刚刚获得不倒翁称号的保险公司,下手不但老练而且更狠。这不,今年9月,某安公司2016款新品马甲上市,产品超霸气,完全颠覆了你对重疾险的认知,不但保费上涨30%,并且分拆、除外,玩得一手好牌。

上图

手法一:把别人家一种轻症拆成三种轻症,而且是最重要的恶性肿瘤轻症(原位癌等)。

手法二:把常见高发的轻症疾病“不典型的急性心肌埂塞、轻微脑中风、冠状动脉介入手术(非开胸)”都给扫地出门,真是眼不见心不烦啊,哈哈!

虽然保监会是没有规定轻症必须包含哪些病种,但是,以上三项轻症,对应的重疾都是在保监会要求的必保6种重疾范围内的,多数保险公司,几乎都包含这些高发轻症。说到这里,lz想想后怕,幸好保监会有规定25种重疾险疾病保障,要不,还不知道怎么狸猫换太子呢,这么一家大到不能倒的保险公司(是不是要给他们颁个不倒翁奖杯啊!),在这些地方做这么多文章,我就这么不厚道了,来打我啊!

关于轻症给付比例

目前多数保险公司轻症金额都是主险保额的20%,少数保险公司的轻症给付能达到30%,重疾险买50万,轻症保额为10万或15万。在常见轻症都承保的前提下给付比例越高当然是最好的,但是,像上面这个不倒翁公司玩这种手法,就算轻症给你50%或更高,这颗糖你也不能吃!

关于轻症豁免没有这个责任怎么办

近两年,市面上的重疾险产品不断推陈出新,其中不乏很多创新和对客户非常有利的保障功能,要说最实用、最抢眼的,要数“轻症豁免”了。

“轻症豁免”是在轻症赔付的基础上保障的再度升级——不但保轻症,还能豁免以后的保费,得重疾保障照给!也就是说,这个人得了轻症如原位癌以后,后期保费不用交了,重疾和身故保障不受影响,这是一个不错的责任。

但是,轻症豁免责任毕竟是一个锦上添花的功能,有当然好,没有,就把轻症和重疾的保额买高点喽,原来50万重疾和10万轻症,现在买100万重疾和20万轻症。不管怎么说,请抓住主要矛盾,这是一份重疾险,不是轻症豁免保险。

关于轻症和重疾险互为补充

这个问题主要是针对儿童重疾险来说的。如何选购儿童重疾险,这个问题lz已经在之前的《保险填坑课堂 篇三:儿童重大疾病购买参考》讨论过了,相信这篇文章能给不少刚升级为宝爸宝妈值友提供不少购买经验。

除了上面的这篇儿童保险的文章外,lz再增加一个新内容给值友做参考,就是在购买儿童重疾险时留意一下轻症和重疾的疾病种类,轻症和重疾险的互补关系,为什么这么说呢?看过《保险填坑课堂 篇三:儿童重大疾病购买参考》的值友都知道,儿童重疾险的疾病种类和成人重疾险的疾病种类是不一样的,儿童重疾险就是要针对儿童的疾病特点,但很遗憾!现在不少保险公司把重疾险当手机卖,玩起了几核概念和叠加数字的游戏,你保50种重疾,我就保70种重疾,像什么“阿尔茨海默病”“帕金森病”这种对小孩来说浑身不搭界的病种也加在儿童重疾险里,完全忽悠消费者傻傻分不清。

虽然所有重疾险的投保年龄都是从0岁开始,但至少对10岁以下的儿童购买和成人一样的重疾险,在病种上有个优化调整是吧,不说你定制,是不是可以人性化一点,把I型糖尿病、严重川崎病、严重哮喘、严重幼年型类风湿性关节炎、疾病或外伤所致智力障碍(残疾)等儿童常发的病种都涵盖在内,可惜,lz看到的真相是少有这种改变,不少外资和内资的大公司赖得创新。

除了儿童重疾险种类不做优化,儿童轻症种类也和重疾种类没有互补关系,所以lz还是在这里提醒值友购买儿童重疾险时,留意那些有互补关系的产品,比如儿童重疾险里的“严重川崎病”对应的早期轻症就是“川崎病合并冠状动脉扩张”,儿童重疾险里的“严重脊髓灰质炎”对应的早期轻症就是“脊髓灰质炎”。

其实儿童重疾险非常需要针对儿童疾病特点做产品优化和定制,但很多保险公司更多的是为赚钱,而不是回归保障的初心。

重大疾病保险

重大疾病保险于1983年在南非问世,是由外科医生马里优斯巴纳德最先提出这一产品创意的。他的哥哥克里斯汀巴纳德是世界上首位成功实施了心脏移植手术的医生。马里优斯医生发现,在实施了心脏移植手术后,部分患者及其家庭的财务状况已经陷入困境,无法维持后续康复治疗。为了缓解被保险人一旦患上重大疾病或实施重大手术后所承受的经济压力,他与南非一家保险公司合作开发了重大疾病保险。

关于重疾险是否含身故责任

这个问题,客户咨询时常常会问到。简单说吧,有包含的,也有不包含的。包含的呢,一般是身故责任和重疾责任共用一个保额(专业名称叫提前给付),先得重疾把重疾保额赔了就终止了,身故责任也就没有了,反之亦然,不含的呢,就只有重疾责任,如果身故,有可能返还保费,但也有可能什么都没有。当然,包含身故比不包含身故的肯定贵,国内大多数保险公司主推的都是第一类,重疾和寿险共用保额,只有少数几家公司做单纯含重疾责任的重疾险。

关于含有身故责任和不含有身故责任重疾险的选择

含有身故责任的重疾险保费肯定是贵的,没有身故责任的,保费几乎可以便宜一半,但是,贵和便宜是相对的,关键还是看保险的保障责任,那到底该怎么选?

举个例子,值友就明白了。

张顾家是家里顶梁柱,为自己买了两份重疾险,一份带身故责任终身重疾险,一份不带身故责任重疾险。

情况一:先重疾

张顾家给自己买了50万带身故责任终身重疾险,假如他50岁不幸得肝癌了,公司赔付他50万重疾保险金,保单终止,身故责任也随之结束,这个就是提前给付的意思,重疾和身故保险金,只给付其中一项。

同理,如果张顾家买的是不带身故责任重疾险,也是得了肝癌,那么公司也是给付50万,保单终止。

这种情况下,张顾家获得的赔付是一样的,但是买带身故责任终身重疾险,显然成本更高。

你会说,结果一样嘛,当然越便宜越好了,果断买不带身故责任重疾险。

情况二:直接身故

还是张顾家,同样买了这两种类型的保单,没有得重疾,而是直接猝死挂了,那么这时候,赔付结果就天差地别了,如果买了带身故责任终身重疾险,那么他的家人获得50万身故保险金赔付,而不带身故责任的重疾险,因为不含身故责任,所以就没得理赔了。

这时候,你就会觉得,那还是买带身故责任终身重疾险好啊。重疾有得赔,万一不是重疾,身故金是可以留给家人。

情况三:先重疾后身故

啊偶!没有想到还有第三种情况是吧?对喽,你不是嫌情况二里,如果发生身故了什么都没有赔亏了吗?其实,你还有另外一种选择,单独再买一个定期或终身的寿险,这类产品,如果买到六七十岁,很便宜,如果买到终身也是50万,两个保费加起来,可能和带身故责任终身重疾险差不多价格或略贵。

这种情况下,虽然保费差别不大,但是结果就大不一样啦!

不幸重疾了,带身故责任终身重疾险的产品赔付50万重疾保险金,保单终止,身故无理赔;寿险+不带身故责任重疾险的情况下,重疾了,先拿50万重疾保险金,寿险保单不受影响,那天身故了,还有50万身故保险金。也就是说,两张保单最高能够赔付100万。

看到这里,你是不是又想说,我了去!那分开买两单合适啊!拿的多。

祝贺你! 总算让你看到理解重疾险里不为人知的潜规则了!是不是来段舞蹈庆祝一下。

总算让你看到理解重疾险里不为人知的潜规则了!是不是来段舞蹈庆祝一下。

等等 !好像有什么地方不对?如何能预测自己是先重疾还是先身故或者重疾了再身故呢?没有一个人知道啊!!

!好像有什么地方不对?如何能预测自己是先重疾还是先身故或者重疾了再身故呢?没有一个人知道啊!!

所以,对于那些纠结重疾险里是不是含有身故责任的同学,看完以上内容是不是就释怀了,哪个更好,哪个更划算?除非你在明确预测自己风险发生情况下,才能做出准确判断。

当然,买保险最大的风险不是买错了,而是你什么都没有买。

关于买短期险还是长期险的问题

长期重疾险,通常交20年保终身,而且是均衡费率,这一张保单最终交多少钱是可以算得出来的;而短期消费型重疾险,交一年保一年,保多久交多久,如果要买到终身的话,看起来每年投入是少的,但有可能几十年加起来,并不一定比20年保终身的少。而且请注意一点,即使是保证续保的产品,保险公司也是可以调整费率的,现在好像是少交了,看似占了便宜,将来调整费率了,你的支出也得跟着上涨。

要lz说:

1、短期重疾险可以买,但绝对是替代不了长期或终身重疾险,最好在购买长期险的基础上,适当配置短期重疾险,资金宽裕的,可加强特定疾病方面的保险保障。

2、如果经济条件不支持,那就买一年期消费型险种,但是等条件好了,务必配上对应的长期险,这样,才防患于未然。

3、对有癌症疾病家族史、糖尿病家族史、高血压家族史等客户,上手就应该是长期终身重疾险,短期重疾险只是辅助加固。遇到不少咨询的客户,29岁、33岁的血压就比同龄人高出不少,还有糖尿病早期症状的也不少,一问多数都有家族史的。这种情况的客户在没有发病或者说家族的疾病还没有在你身上显现时,对于重疾险的选择就必须终身,等年龄大了,家族疾病显现时你也不会太着急,反之,短期的只保障20年或30年,或为了省钱买一年一保的,疾病一来,想再加终身重疾的就晚了,如实告知这一关就过不了。

关于重疾种类越多越好吗?

不是。根据监管规定,凡是叫重疾险的产品,必须包含6种核心重疾,这6种核心重疾包括:恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、终末期肾病。而这6种疾病的发生率,占了所有重疾的85%-90%。除了这6种以外,保监会还规定了19种其他重疾,加起来共25种,是统一定义的重疾。这25种合计发生率占整体重疾的95%以上了。你看到现在70种或80种,甚至上百种重疾的,都是保险公司为了提升竞争力或增加噱头自己加上去的,发生率并不高。当然,请注意!如果同样价格,愿意多给你几种重疾种类,那也不用客气哈 。

。

关于重疾险返还的问题

咨询这个问题的客户,多数是在问,我付出的保费什么时候能还给我。目前市场上在售的重疾险,多数不存在返还保费的事,有少部分产品会返回保费,那也要等到88岁才有,活不到88岁就不存在返还了。对于购买长期重疾险的客户,只存在疾病赔付和身故赔付这两个状态,发生疾病自己领到重疾保额,发生身故家人领到身故保额。对购买短期重疾险的客户只有一种状态,就是发生疾病获赔保额。当然,你如果因为某种原因要拿回保费,还是有另外一个选择的,那就是“退保”,把终身的重疾险提前到60岁、70岁、或80岁退保拿走对应年龄保单的现金价值(本金加利息)。

关于特定病种保障

比如女性乳腺癌、宫颈癌、或者儿童白血病,这类险种一般都是短期的,一年一续保的。如果你已经买了30万或者50万终身重疾险了,再买同等额度的长期险,显然亚历山大,那么配置一些短期险,提高加固保障额度,不失为好办法,完全是可以的。

关于重疾险要买多少额度够

这个问题,和买车、买房一样,尽你力所能及的范围买得越高越好。当然,现实来说至少要有个50万(长期加短期),看病的钱,房子的贷款,小孩上学和家里日常开支,后续康复的钱,简直就是个无底洞。

虽然社保在重疾上能报销一部分,但是,不存在完全指望社保的。根据北上广肿瘤医院的统计结果,癌症治疗中,实际的社保报销比例仅为20%左右。如果是出国就医,那就全自费了。

生病三分治七分养,大病更是如此。在医院接受治疗的时间是有限的,等着住院的人太多了,后期需要在家长时间的营养补充和护理。这部分费用也需有30~50万不是吗?

一旦患上大病,短时间内势必不能再继续工作。即使度过了关键的五年生存期,身体恢复不错,五年之后重出江湖,但是到时候一来不能太过操劳,二来脱离岗位这么多年,技能上也会有下降,所以,收入必定下降。所以,重疾险保额首先要涵盖五年的收入损失。

央视新闻主持人郎永淳为妻子辞去工作,生活压力可想而知,不管日后用什么手段谋生,因辞职而失去央视金饭碗是不争的事实,这部分的损失,最好也要通过商业保险来完善。

关于谁最应该买

一定是先大人后小孩,这个没有好争论的,小孩出事,我们情感上是很受伤害,但是对经济影响有限,只要家庭经济支柱健康平安,那这个家存续的来源是有保证的,也就有能力继续挣钱给小孩看病。

关于买重了能理赔吗?

和费用报销型保险(报销型保险都是补偿性质的,肯定不能超过你实际拿出的钱)不同,重疾险是定额给付型保险。简单地说,就是确诊得了重疾,保险公司就一次性支付一笔钱,至于你因为看病实际花费多少是没有关系的。只跟你当初购买了多少保额有关。因为人的生命和身体是无价的,所以你在几家保险公司都买了重疾险,如果发生理赔所获得的理赔金是累加的。

举例:客户在A公司买了50万重疾险,B公司买了30万重疾险,总共可以得到80万理赔款。若干年不幸患重疾,所得的理赔金就是A公司+B公司一共80万。客户有了这笔钱,不用急着返回去工作挣钱,可以好好地在家休养,等身体完全恢复以后再工作,而且家庭日常开支压力也不大,这也就是一直强调重疾险保额要买够的原因。

前不久在一个公众号看到一篇转摘《Vista 看天下》的文章,作者王晓,文章题目是《为什么我们身边得癌症的人越来越多?》通过采访的形式解析了中国肿瘤发病率的现状,文章内容依据2015年的统计数据。lz就不在这里贴出具体内容了,总之,情况不是太好,高出世界平均水平20%,看完全文心里的阴影面还是很大的 。

。

好了,说点正能量的内容,美国癌症协会(ACS)发布的2012年版《癌症预防的营养与运动指南》是美国防癌抗癌措施的重要组成部分,在美国国内发挥了巨大的作用,来,看看美国人咋防癌抗癌。以下内容转载《健康时报》

吃:美国的防癌食谱

癌症的发生,既与大环境污染、饮食安全、遗传有关,也与个人不良生活习惯有关。以饮食安全为例,动物实验证实,如果在食物中加入黄曲霉素,数月之内就会让一只健康的老鼠患上肝癌。很多人不在意食品选择和食品安全卫生问题,这就为癌症的发生埋下了潜在的危险因素。

美国癌症研究所曾公布抗癌新食谱——低脂肪、高纤维、纯天然。研究发现,只要饮食习惯合理,许多癌症是可以预防的。

1、多素少荤

只靠一种食物单打独斗无法降低癌症危险,但如果把它们合理地搭配起来,效果就会迥然不同。就餐时,素食至少要占2/3,而动物蛋白最好不超过1/3。

2、每天5份果蔬

超重会增加结肠癌、食管癌和肾癌等多种癌症发病几率。而水果蔬菜既有助于保持健康体重,又有助于降低癌症风险。专家建议,每天至少吃5份水果蔬菜。

3、叶酸早餐

美国癌症协会表示,补充叶酸的最佳方法不是吃药,而是多吃水果、蔬菜和强化谷物食品。叶酸有助于预防结肠癌、直肠癌和乳腺癌。每天早餐中的谷物和全麦食品是叶酸的最好来源。其他富含叶酸的食物还包括:橙汁、柠檬、草莓、芦笋、鸡蛋、鸡肝、豆类、菠菜、莴苣等。

4、少吃加工熟食

偶尔吃一次三明治或热狗,对健康并无大碍。但少吃腊肠、火腿之类的加工肉食,有助于降低结直肠癌和胃癌的发病率。另外,熏肉和咸肉中潜在的致癌物也会增加癌症风险。

5、西红柿防前列腺癌

吃西红柿可降低包括前列腺癌在内的多种癌症风险,因为西红柿中丰富的番茄红素发挥了关键作用。研究还显示,番茄汁、番茄酱等西红柿制品也具有抗癌的潜力。

6、时常喝绿茶

每天上班给自己泡杯茶吧。经常喝茶会降低膀胱癌、胃癌和胰腺癌的发病率。其中,绿茶具有较强的抗癌功效,它可以预防结肠癌、肝癌、乳腺癌及前列腺癌。

7、控制饮酒量

口腔癌、喉癌、食道癌、肝癌和乳腺癌都与饮酒密切相关。饮酒还会增加结直肠癌的风险。美国癌症协会表示,即使男性日饮酒量控制在2杯,女性每日1杯,仍然会增加癌症发病率。

8、喝白水最好

喝白水比其他饮料有助于增加排尿量,可以更好地稀释膀胱中潜在的致癌物。

9、十字花科蔬菜

十字花科类蔬菜是最经典的抗癌蔬菜,包括西兰花、菜花、卷心菜、甘蓝菜和羽衣甘蓝,其中含有的营养成分能抗击结肠癌、肺癌、宫颈癌等。

10、炸、烤、焙增加患癌风险

在高温下炸、烤或焙会导致肉食形成某些化学物质,增加致癌危险。而蒸、煮、炖等烹调方式相对较安全。另外,炖肉时最好加一些富含营养和防癌作用的蔬菜。

11、新鲜草莓和树莓果汁

草莓和树莓中含有植物营养素鞣花酸,这种强效抗氧化剂可通过多种方式抗击癌症,使致癌物质失去活力并减缓癌细胞生长。

12、少吃糖

虽然糖未必会直接导致癌症,但热量摄入过多,是肥胖的重要病因之一。而肥胖又是一大癌症风险。因此富含维生素的水果可以作为糖的替代品。

运动:记个“1357”

美国《癌症预防的营养与运动指南》提示,癌症患者要进行有规律的锻炼,每周至少150分钟的中等强度锻炼,一周两次的力量训练。

锻炼可减少癌症发生的风险,包括乳腺癌、结直肠癌、前列腺癌和卵巢癌等。锻炼也被证实可改善生活质量,消除疲劳、心理困扰、抑郁等症状。

1、运动遵循“1357”

每天坚持30分钟以上运动,患癌风险就能有效降低。在为自己和家人制订运动计划的时候不妨遵循“1357”:

1——每天最好运动一次;

3——连续运动不少于30分钟;

5——如果不能保证天天运动,争取一周运动5次;

7——运动的心率约等于170减去年龄。

2、中老年人推荐走路

运动方案要根据不同的年龄、不同的身体状况而有所侧重和调整,运动强度也要适当。对于中老年人,推荐走路。走路时要抬头挺胸大步走,手也别闲着,要时而两臂挥起,时而用手指抓手心,既有利于局部按摩,又能让心情更加愉悦。

maichong

校验提示文案

蜜糖不蜜糖

校验提示文案

老火柴

校验提示文案

妃常可爱

校验提示文案

值友7530971898

校验提示文案

anthea-cb

校验提示文案

evildragon

校验提示文案

gshdx

校验提示文案

gshdx

校验提示文案

青瓷素旧年

校验提示文案

JUNoo

校验提示文案

gz-ss

校验提示文案

越来越近

校验提示文案

值友7526539524

校验提示文案

树上的大象

校验提示文案

翠兒

校验提示文案

戴眼镜的酷哥

校验提示文案

1水鱼1

校验提示文案

爱吃的象博士

校验提示文案

laifufu

校验提示文案

值友3969494979

校验提示文案

tuwawa

校验提示文案

提拉

校验提示文案

翠兒

校验提示文案

爵士兔

校验提示文案

值友6770519764

校验提示文案

值友4901710289

校验提示文案

值友2395192195

校验提示文案

头铁不信邪

校验提示文案

值友4825724843

校验提示文案

jonoontrade

校验提示文案

树上的大象

校验提示文案

jamyang

校验提示文案

杰瑞skb

校验提示文案

windfj

校验提示文案

aoebpm

校验提示文案

蒋小兔兔

校验提示文案

值友7526539524

校验提示文案

shikiyang

校验提示文案

leaf-s

校验提示文案