130

78

网红百万医疗险的美,还是被利用?

2018-02-08 21:28:31

57点赞

151收藏

71评论

嗨!大家好,保险填坑课堂的楼主又回来了!今天我们来聊聊网红百万医疗险那些事!看到文章的标题了吗?《网红百万医疗险的美是被忽悠,还是被利用?》,是不是有点标题党的意思,其实楼主并不是想博眼球,而是担心网红百万医疗险(以下简称百万医疗险)会不会像团购网站一样,红红火火一两年一夜回到解放前。

其实百万医疗险2016年刚开始的时候,楼主还是感到蛮惊喜的,但是,随着后续保险公司的加入和竞争,产品的设计形态开始让楼主担心和质疑了,特别是近期发生的一件事,让楼主觉得,是时候要提醒买过百万医疗险的网友需要警惕和注意了。

百万医疗险确实有不少亮点和优势,但是,卖家秀和买家秀有时候真的相差十万八千里。楼主今天挑些重点的问题来解析一下,希望对已经购买百万医疗险的值友有所帮助。

大部分百万医疗险的年保额都在300万总限额,当然也有给你惊喜给你意外的1500万Plus版本的旗舰产品。这种设计一年保额为1000万以上的,不知道保险精算师是什么心态,不管是300万,600万,还是1500万,其实都是噱头而已。在国内的二级公立医院看病,没有人一年能用到这样的额度,100万以上的保额都是在满足消费者求大求全的心理。至于有些百万医疗险可续保到105岁(不是保证续保),也是博眼球成分居多。如果产品一旦停售(是啊!不赚钱当然要停售了。),大家都不能续保了,设置一个105岁的续保年龄有什么意义吗?

百万医疗险的本质是住院医疗险,就是无论由于什么原因生病住院,在扣除1万免赔额后(多数都含有1万元免赔额的),可以100%报销。但是哦,这1万元免赔额是你除去社保外自负段或自费累计的1万元。如果以上海市城镇职工基本医疗保险报销比例来看,在起标准1500元后(社保无法报销),住院的统筹报销的比例是85%,想一想,一次住院或一年几次住院自费段累计到1万元,那社保统筹的85%会用到多少钱?用到这么多钱了,这个病能算小病吗?如果你遇到这种情况你的心情会怎样?

可能会有人说了,百万医疗险本来就是为重大疾病保险做搭配的,你一般疾病买百万医疗险意义并不大。既然说到和重疾险搭配,其实仔细看过百万医疗险的值友一定知道,所谓的搭配也就是恶性肿瘤的搭配,更确切的说就是一份肿瘤医疗保险。

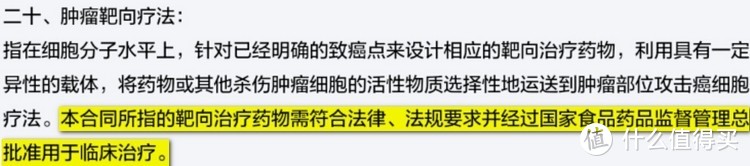

但是,这份肿瘤医疗险做到合格了吗?大家知道肿瘤治疗最大的开销就是药品,化疗和放疗其实开销不算很大,药品的消耗真正是花费的大头,特别是靶向用药,来,看看百万医疗险里针对靶向用药的条款解释或许对你有清醒的认识。

关注这段文字“本合同所指的靶向治疗药物需符合法律、法规要求并经过国家食品药品监督管理总局批准用于临床治疗。”注意哦!必须要“经过国家食品药品监督管理总局批准用于临床治疗。”哦!对了,上海的质子重离子医院的质子重离子治疗,是不是能用百万医疗险报销,这个楼主电话了客服,得到的答案都是外交套话打太极拳。

保监会也为百万医疗险操碎了心。

话说过去的2107年一定是保险行业的大年,各种创新话题不断,各种条款办法也层出不穷。这不,11月15日保监会在官网下发了《健康保险管理办法(征求意见稿)》公开向社会征求意见。现行的《健康保险管理办法》还是2006年制定的,已经发布了11年了,的确是有点不大适应现在的情况了。新的征求意见稿针对现行的《健康保险管理办法》做了些调整,总体来看是符合今年保险市场的主旋律“回归保障,保险姓保,加大监管力度”,但是楼主在这次的征求意见稿里发现1处条款,可能会引起整个健康险产品的大震动。

短期健康险费率调整设上限,百万医疗险有可能触发停售潮。

《健康保险管理办法(征求意见稿)》

现行的《健康管理办法》(2006版)中,明确说明了短期个人健康保险产品是可以进行费率浮动的,就是通过续保的方式用短期险保障长期责任,相应短期险的费率叫做YRT(Yearly Renewable Term)费率,即每年续保费率,YRT费率绝大多数是非保证费率。但是现行的办法(2006版)中,并没有规定费率浮动的上限,只要求做到将基准费率、费率浮动的办法和范围报送审批或备案就是了。

在此次征求意见稿中,对费率浮动设定了“天花板”,不得超过基准费率的30%,这将对健康险产品,尤其是百万医疗险产品的定价产生非常大的地震。

目前在售的几款百万医疗险健康险产品,在续保这个问题上并无实质上的差别,最好的承诺就是“我们不会因为被保人的健康状况变化或历史赔付情况而单独调整被保险人的保费”,这种说辞已经是市面上健康医疗险里写的最完美的安抚条款了,你还想怎样?

医疗险是一定会赔付的,保险公司不傻。

之所以出现这样的安抚条款,是因为随着老龄化人口的加剧,必然会造成医疗成本的上涨,短期健康医疗险更本无法做到永远不调整费率,一旦医疗成本快速上升,短期健康医疗险就面临着巨大的亏损,如果亏损大到保险公司无法承受的红线,那么保险公司就会对整体费率进行上调,如果费率上调都没有办法解决亏损问题,那么产品就只能停售了,续保也就不要再想了。

按照现行办法(2006版),短期健康医疗险的费率上浮是没有上限的,保险公司能给予被保险人承诺续保(非保证续保)约定的,并且通过设定1万元的免赔额等各种限制,能把保费做到非常低的水平(反正后面能把保费涨回来嘛),吸引消费者购买形成爆款,以后一旦出现极端医疗费用的上涨,保险公司也可以调整费率表,平衡利润。下面是某百万医疗险对费率增加的条款

“第十一条 连续投保

本合同期满,投保人可向保险人申请连续投保本合同。连续投保不计算等待期。

本合同为非保证续保合同。投保人连续投保本合同须经保险人审核同意。连续投保时保险人有权根据医疗费用水平变化、本险种整体经营状况及被保险人年龄对费率进行调整。在投保人接受费率调整的前提下,保险人方可为投保人办理连续投保手续。”——某百万医疗险条款

但是,如果新办法征求意见稿通过并确定下来后(不得超过基准费率的30%),这种形态的短期健康医疗险想随意涨保费就不可能了,新设计的产品在设计之初就要考虑到长期医疗成本的上升,可以预见,保费必将有更大幅度的上涨。

新办法征求意见稿没有对已经在售的短期健康险给予明确说明是不是要遵守30%的监管红线。但是这些百万医疗险都属于短期健康产品,一年一签重新开始的,所以费率上肯定也会遵照新管理办法执行。而之前为了大跃进、拉人气促爆款所签进来的客户和所收的保费,长期来看亏损是必然的,这些老产品停售的可能性无形中加大了。

对新消费者而言,设定了费率调整上限后,购买的一年期健康医疗险的保费肯定会上涨不少,但是毕竟有30%的监管红线,不至于出现续保时费率大幅上调导致没有能力续保的情况。而已经购买百万医疗险健康险的消费者,就目前来说情况不是太妙,因为那些忽悠你购买的健康险预期风险增加了,停售的概率也高了。希望吧,在新办法正式发布的时候,能够对老产品和新产品的续保费率浮动给出个标准。

好了!百万医疗险再好,也是短期保障这个事实一定要接受,停售、涨价随时都有可能。很多人就光买这个医疗险连重疾险都免了。你可要想清楚,保险公司这帮人精,他们怎么可能会吃亏呢?即便你买的百万医疗险不停售,让你买到105岁也不现实,保费就涨到你受不了。

记住了,医疗险是一定会理赔的。大家真的别被互联网保险的炒作风给刮晕了,有公司为了上市变现,有公司为了抢市场出业绩,微信公众号大力推广为的是推广费,只有你买百万医疗险为的是健康保障。

所以,健康保险的正确打开方式是终身重疾险+短期重疾险+定寿+意外+医疗,配置足够加全面。

关于百万医疗险的事,楼主早就想写了,但是当时大家都热血沸腾,忠言逆耳也没有人要听。现在,楼主觉得有必要给大家提个醒。注意!楼主不是要阻止大家购买这类互联网医疗险,但是你必须要知道有这么个事。

今天互联网保险和天猫淘宝的爆款商品是一个意思,由于没有解说和透明的信息渠道,消费者是很容易被带着走的,卖家秀和买家秀相差十万八千里会一直存在,专业是唯一检验好坏的标准,什么行业都一样。

喜欢楼主原创文章的值友请大力收藏多多点赞啊!你们的支持就是我最大的动力哦!

声明:以上言论仅代表个人观点,未经同意请勿转载或作他用,错漏之处在所难免,欢迎值友互相飞砖,活跃气氛!

光复中华

校验提示文案

二宗

校验提示文案

kobelan2002

校验提示文案

shisen

麻烦楼主帮忙指点一下,谢谢

校验提示文案

阿基米德皮特超

校验提示文案

小笨笨lzk

校验提示文案

ksm_hjx

校验提示文案

玩命手机01

校验提示文案

青瓷素旧年

校验提示文案

zeyou100

校验提示文案

精打细算过日子吧

校验提示文案

精打细算过日子吧

校验提示文案

zeyou100

校验提示文案

干炒呱唧丝

校验提示文案

砧板上的舞蹈

校验提示文案

生姜哥

校验提示文案

hahah9208

校验提示文案

hahah9208

校验提示文案

youhurtmealot

校验提示文案

浪子1999

校验提示文案

值友2010031405

校验提示文案

大M大M

校验提示文案

稻草傀儡

校验提示文案

诺诺的森林

校验提示文案

大M大M

校验提示文案

mishkin

校验提示文案

值友1532224473

校验提示文案

浪子1999

校验提示文案

youhurtmealot

校验提示文案

青瓷素旧年

校验提示文案

玩命手机01

校验提示文案

hahah9208

校验提示文案

hahah9208

校验提示文案

ksm_hjx

校验提示文案

小笨笨lzk

校验提示文案

生姜哥

校验提示文案

阿基米德皮特超

校验提示文案

shisen

麻烦楼主帮忙指点一下,谢谢

校验提示文案

砧板上的舞蹈

校验提示文案

二宗

校验提示文案