130

78

还款方式怎么选

2017-01-04 16:59:35

32点赞

336收藏

56评论

上篇文章有个重要的事情忘记说了,就是房贷利率的变化周期。

我国的房贷利率执行的浮动利率政策,比如房贷申请的是30年,当前5年以上贷款利率是4.9%,九折优惠以后利率是4.9%*0.9=4.41%,折扣在贷款审批通过后就已经确定在贷款存续期间是固定不变的,但是基准利率是随着国家政策的调整而变化,如果基准利率上调至5.15%,那执行利率也会调整为5.15%*0.9=4.635%。但是利率的调整周期并不是基准利率调整了就会立刻进行调整,目前银行主要是按以下两种方式调整基准利率:一是每年的一月一号调整,二是每年贷款发放日调整。以第一种情况为多,即以每年一月一号的基准利率为当年的参考利率。比如如果2017年1月1日利率还是4.9%,那么2017年当年的执行利率就是4.9%*0.9,如果一月十号国家将4.9%上调为5.15%,对你没有影响,换句话说17年无论国家利率怎么调整都没影响, 18年度的执行利率就看18年1月1号是什么利率。所以我最烦媒体瞎解读国家调息,每次调息媒体都会写上一段“从今天起如果贷款100万,你每月的月供会少xx元”,已经发放的贷款今年不会调整好吧,然后就是不停会有客户来问,为什么不调整?

18年度的执行利率就看18年1月1号是什么利率。所以我最烦媒体瞎解读国家调息,每次调息媒体都会写上一段“从今天起如果贷款100万,你每月的月供会少xx元”,已经发放的贷款今年不会调整好吧,然后就是不停会有客户来问,为什么不调整? 。。。贷款发放日调整情况类比理解。

。。。贷款发放日调整情况类比理解。

还有一个就是提前还款的政策,这个政策各行差异性较大,但一般一年至少可以提前还一次,具体请咨询经办的客户经理。

说回还款方式,等额本息和等额本金一字之差,怎么选择了?

先分别看两者的计算方法

等额本息

每月还款总额(P) =[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

每月利息(I) = 剩余本金x贷款月利率

每月本金(C)=每月还款总额-每月利息

P=C+I,等额本息先计算出P,然后计算I,再相减得出每月多C,P为固定值,I每月下降,导致C每月上升

等额本金

每月本金(C)=总本金/还款月数

每月利息(I)=剩余本金×月利率

每月还本付息金额(P)=每月本金+每月利息

P=C+I. 等额本金先计算C,然后计算I,两者相加得出每月的P,C为固定值,I每月下降,导致P每月下降

等额本息的特点

每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,贷款款期限过半后逐步转为本金比例大、利息比例小

等额本金的特点

每月的还款额不同,呈现逐月递减的状态;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额,所以等额本金法个月的还款额多 ,然后逐月减少,越还越少

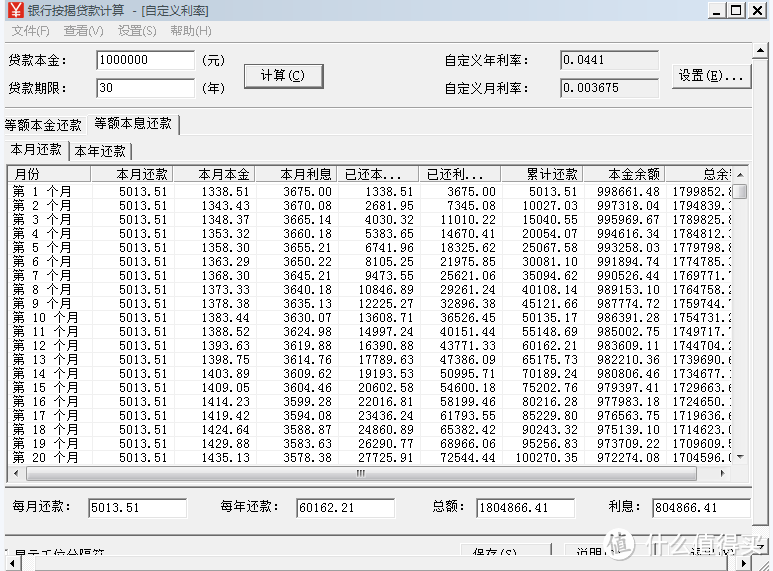

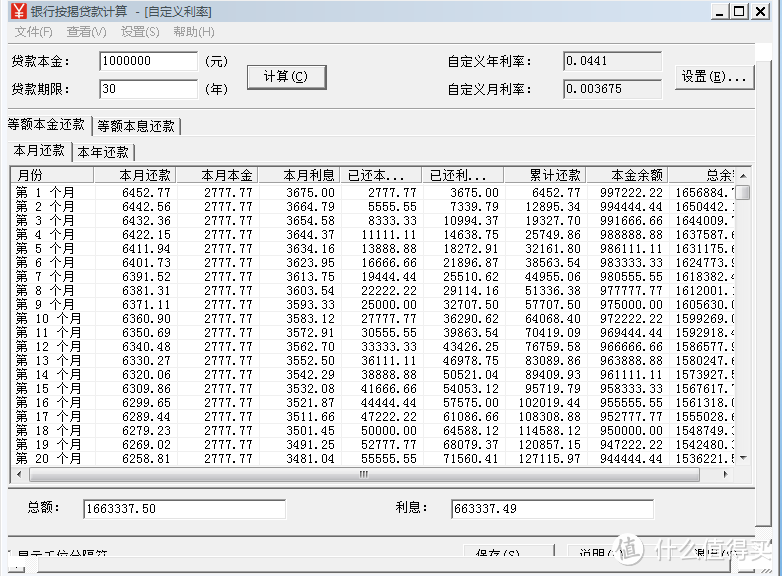

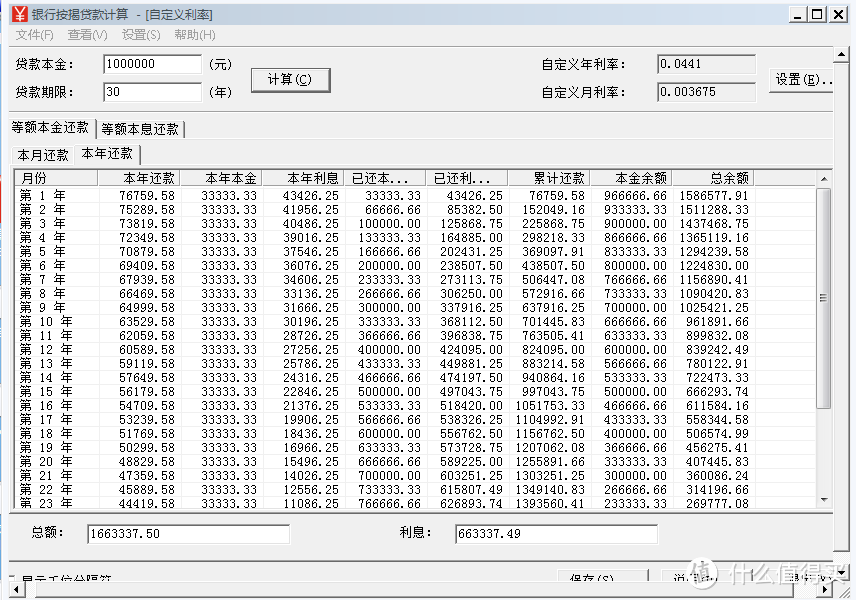

银行收取贷款利息是按天计息,一个月与与客户结算一次,什么时候贷款结清,利息算到哪一天。因此参考三十年的利息总差额毫无意义,以100万,期限30年,利率执行9折为例,对比前十二个月。

两种方法等利息计算方法一样,每月利息(I)=剩余本金×月利率,因此第一个月利息都是1000000*4.41%/12=3675元。从第二个月开始有差别,等额本息第二个月利息=(1000000-1338.51)*4.41%/12=3670.08元,等额本金第二个月利息=(1000000-2777.77)*4.41%/12=3664.79元,对比第二个月利息相差金额为3670.08-3664.79=5.29元元利息,这个就是第一个月多还的(2777.77-1338.51)=1439.25元本金应该产生的利息。第三个月开始依次类推,我们直接看一年的

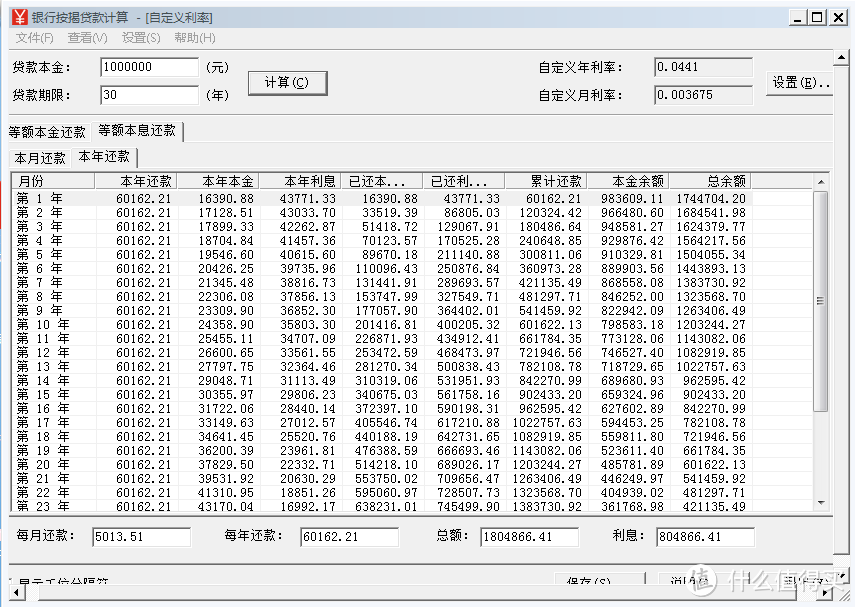

对比年度还款情况,等额本息第一年共还款60162.21元,其中本金16390.88元,利息43771.33元

等额本金第一年共还款76759.58元,其中本金33333.33元,利息43426.25元

两者对比本金相差16942.45元,利息仅仅相差345.08元。

也就是说第一年下来等本还款方式相比等额本息还款每月多还本金约1420元,一年一共多还16942.45元,带来的结果是少支付的利息也仅仅是345.08元。 换句话说,如果一开始就选择等额本息还款,一年下来,只要你年底能提前还款超过16942.45元(这个要求不高吧),你就可以抵消掉两种还款方式一年下来的本金差,重新站在同一起跑线上,多付出的利息差额是345.45元,也就是你少下趟馆子的钱,如果考虑再16942.45你放余额宝一年也能带来的利息收入,那么差额就更小了。如果两年内都不提前还款,两年下来两种还款方式的利息差额也只有1422.5元,所以关于两种还款方式的选择,等额本金和等额本息没本质区别,房贷利率是一样的,利息计算方案也是一样的,都是等于剩余本金*月利息,因为前期贷款的本金大,选择等本前期多付出那么本金支出带来的利息减少并不明显。房贷要根据自己的承受能力来,因此我都是直接问客户一个月能承受多少还款,再确定贷款年限和还款方式,用等额本息法,银行没有占你的便宜;用等额本金法,你也占不到银行的便宜。银行审批贷款时候还有个偿债率的要求,即此笔房贷的月供必须在家庭月收入的50%以内,选择等额本金收入就要开高,单位一般的银行就要求提供银行流水,最烦有些客户没有流水还非要选择等本的, 总之选择等额本息审批更容易通过。

换句话说,如果一开始就选择等额本息还款,一年下来,只要你年底能提前还款超过16942.45元(这个要求不高吧),你就可以抵消掉两种还款方式一年下来的本金差,重新站在同一起跑线上,多付出的利息差额是345.45元,也就是你少下趟馆子的钱,如果考虑再16942.45你放余额宝一年也能带来的利息收入,那么差额就更小了。如果两年内都不提前还款,两年下来两种还款方式的利息差额也只有1422.5元,所以关于两种还款方式的选择,等额本金和等额本息没本质区别,房贷利率是一样的,利息计算方案也是一样的,都是等于剩余本金*月利息,因为前期贷款的本金大,选择等本前期多付出那么本金支出带来的利息减少并不明显。房贷要根据自己的承受能力来,因此我都是直接问客户一个月能承受多少还款,再确定贷款年限和还款方式,用等额本息法,银行没有占你的便宜;用等额本金法,你也占不到银行的便宜。银行审批贷款时候还有个偿债率的要求,即此笔房贷的月供必须在家庭月收入的50%以内,选择等额本金收入就要开高,单位一般的银行就要求提供银行流水,最烦有些客户没有流水还非要选择等本的, 总之选择等额本息审批更容易通过。

在我看来,等额本息适合绝大部分客户,因为这种方式月还款额固定还款压力均衡,与等额本金法差别也不是非常的大,况且随着时间的增长,会使资金的使用价值产生了不同。而且绝大部分客户都会选择提前还款(尤其这种纠结何种还款方式的客户),如果你选择等额本息后年底存个1.7万提前还贷的钱都没有说明你也只能勉强能偿还等额本息方式,你TM还想选等本!! 我每年都会碰到一两个客户因为收入降低需要调整还款方式的,还遇到一个极端的办理贷款时候非要办理5年等额本金,结果还了不到两年,收入下降,还不起贷款了,申请展期到20年。不要误会我不是说等额本金不好,若收入很高,每月还款还款6000多元毫无压力,等额本金未尝不可,遇到这种客户,自己主动选择等额本金的,我都是支持的。所以不要再纠结选择哪一种还款方式了,努力赚钱才是正道。又有人说了,我贷款三十年就是准备按照三十年一期一期还款,那肯定等额本金显然要比等额本息划算吧,看来你已经考虑到了通货膨胀了,但干嘛不更彻底一点了?

我每年都会碰到一两个客户因为收入降低需要调整还款方式的,还遇到一个极端的办理贷款时候非要办理5年等额本金,结果还了不到两年,收入下降,还不起贷款了,申请展期到20年。不要误会我不是说等额本金不好,若收入很高,每月还款还款6000多元毫无压力,等额本金未尝不可,遇到这种客户,自己主动选择等额本金的,我都是支持的。所以不要再纠结选择哪一种还款方式了,努力赚钱才是正道。又有人说了,我贷款三十年就是准备按照三十年一期一期还款,那肯定等额本金显然要比等额本息划算吧,看来你已经考虑到了通货膨胀了,但干嘛不更彻底一点了? 下篇解释关于提前还贷的那些事。

下篇解释关于提前还贷的那些事。

注:贷款年限和还款方式都是可以调整的,很多人还是传统思维不习惯有负债,可以根据自己的收入情况调整月还款额。提前还贷后的后续处理方式也有两种,一是贷款年限不变,降低每月还款额,第二种是月还款额基本不变,缩短还款期数。对于都已经决定提前还款的客户,建议选择第二种。

如果对方银行不给你调整

说明他懒

孖宝特供

校验提示文案

Evil_yy

校验提示文案

volvee

校验提示文案

[已注销]

校验提示文案

黑夜丨精灵

校验提示文案

GONjr

校验提示文案

godhover

校验提示文案

虚化主体

校验提示文案

弟弟有点彪

校验提示文案

AdrianTuT

校验提示文案

1988zcm

校验提示文案

wongjuan007

校验提示文案

mo-mo

校验提示文案

Who_Am_I

校验提示文案

孖宝特供

校验提示文案

孖宝特供

校验提示文案

hzj27

校验提示文案

geniussha

校验提示文案

值友9770102707

校验提示文案

黑夜丨精灵

校验提示文案

丹爷

校验提示文案

eerffee

校验提示文案

aerfatea

校验提示文案

泰山是我的信仰

校验提示文案

quququ0668

校验提示文案

举火把的蜗牛

校验提示文案

爱之飞扬

校验提示文案

Tiao哥

校验提示文案

弟弟有点彪

校验提示文案

弟弟有点彪

校验提示文案

GONjr

校验提示文案

虚化主体

校验提示文案

阿飞12345678

校验提示文案

黑夜丨精灵

校验提示文案

黑夜丨精灵

校验提示文案

值友9770102707

校验提示文案

[已注销]

校验提示文案

geniussha

校验提示文案

volvee

校验提示文案

hzj27

校验提示文案