57

28

银行政策篇

2016-12-30 18:16:20

33点赞

242收藏

29评论

人生三大错觉:TA还爱你、股票要涨、房价要跌。这么多年,很多人骗过我,现在看来,惟独房产中介和售楼小姐没骗过我,一直跟我说房价要涨,房价要涨!这是今年关于房价上涨的一个段子,但管中窥豹,今年一整年全国房市都火爆异常,“你买房了吗?”一句朋友间简单的问候语从另一个侧面反映了2016年楼市的变化,但同时“过热、调控、降温……”也成为2016年楼市关键词,本人坐标国内三线城市且为房贷相关从业人员,每天遇到形形色色的客户,咨询各式各样的问题,有些市面上还存在很多误解,说几个典型的问题:等额本息是不是刚开始全还的利息?是不是只有等额本金才能提前还款?什么时候提前还款最划算?如果你也有这些问题,本人也许能给你些答案,今天先介绍下银行的房贷政策,按揭贷款为各家银行尤其五大国有行的个人类贷款的主要业务,各家银行的按揭政策类似,有些要求有细微差别。

注:下文仅针对非限购城市。

1、对借款人要求

想办房贷,首先你得是银行认可的申请人,一般来说要求如下:申请人年龄在18-65周岁(有的银行为18-60周岁),有稳定工作且征信报告正常,注意银行审查征信是按照家庭为单位审查,也就是说如果夫妻双方有一人信用记录不好,即使购房合同写一个人名字以一方名义向银行申请贷款也是不行的 。由此显而易见,征信情况是银行审查的重中之重。

个人征信报告里记录了个人的信用信息,主要包括个人基本信息,信贷信息(是否有银行贷款、是否有逾期、信用卡透支记录等)、非银行信息(水、电、燃气等公用事业费用的缴费信息、欠税情况、民事判决等)。目前征信中心已支持个人通过网上直接查询。但目前非银行信息采集不全,目前主要还是看信用卡和个人贷款是否有逾期,当前的政策是个人信贷不良信息的保存时间为5年,也就是说,5年前的逾期记录是不反应在征信报告上的。银行也是看这五年内客户的征信情况,主要看的指标是累计逾期次数,最高连续逾期期数,和最高逾期金额三个指标。其中最高逾期金额超过1000可以认定金额大,这个指标的重要性低于另外两个。两年之内累计超过6次或连续超过3次,五年内累计超过12次或者连续超过3次,如果是年费问题造成的逾期,可以去发卡行开出相关证明,一般来说对房贷无影响,如果是非年费问题造成的逾期,这种客户具体看客户资质,如工作单位,工资是否为银行代发工资,公积金社保缴存情况等,审批时候就会要求利率提价,即不会按照最优利率优惠审批贷款,如果你的工作单位再非常一般,这种情况基本无法获得贷款。

解决方案:离婚大法好。 两个字:离婚,三个字:假离婚。这事不能说太细,请自行领悟。

两个字:离婚,三个字:假离婚。这事不能说太细,请自行领悟。

2、房屋套数的认定

卖菜大妈都知道银行对于一套房和二套房执行不同的利率政策,但你所认为的一套房和二套房和银行认定的一套房二套房是不一样概念。并不是你名下现在有一套再买一套银行就会认定为二套房,简单来说,目前银行对于套数认定执行的是“认贷不认房”的政策,也就是看借款人夫妻名下有没有未结清的房贷,只要无未结清房贷,再次购买就算首套房,有一套未结清的房贷再购买就认定为二套房,如果有两套未结清房贷,再次购买就认定为三套房,对不起,三套房银监会规定不可以贷款,想买房可以,全款购买。

3、贷款金额、年限、利率

贷款最高可贷金额

贷款最高可贷金额政策和房价一样是变动的,只是变化没有房价那么大,以前首套房要求三成,二套房要求六成,执行了多年,今年政策调整了,目前的政策是家庭首次购普通住宅,首付最低两成,非首次购房首付最低三成,二套房首付也由六成一路下调至三成。这里要解释的一点就是“家庭首次购买普通住宅”这个概念。即家庭无房贷记录且购买的是普通住宅才能执行最低两成的政策。如果夫妻双方曾经申请过房贷且已经结清,首付就不能执行两成,最低要首付三成。要是土豪你首次就是购买的是别墅,对不起也请首付三成以上。

贷款年限

贷款年限最长三十年,且借款人年龄加贷款年限不能超过70(有的银行为不超过65)

利率政策

央行的规定是:贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。很多客户只看到前一句,自动忽略后一句 ,朋友,很明确地告诉你现在是没有7折优惠滴,人家别的银行也是没有滴(人家别的银行是一家神奇的银行),利率政策是各行根据当地的市场自行确定的,目前首套房的一般是九折优惠(不同城市根据当地房贷市场的竞争情况会不一样),二套房是上浮10%。

,朋友,很明确地告诉你现在是没有7折优惠滴,人家别的银行也是没有滴(人家别的银行是一家神奇的银行),利率政策是各行根据当地的市场自行确定的,目前首套房的一般是九折优惠(不同城市根据当地房贷市场的竞争情况会不一样),二套房是上浮10%。

4、 还款方式

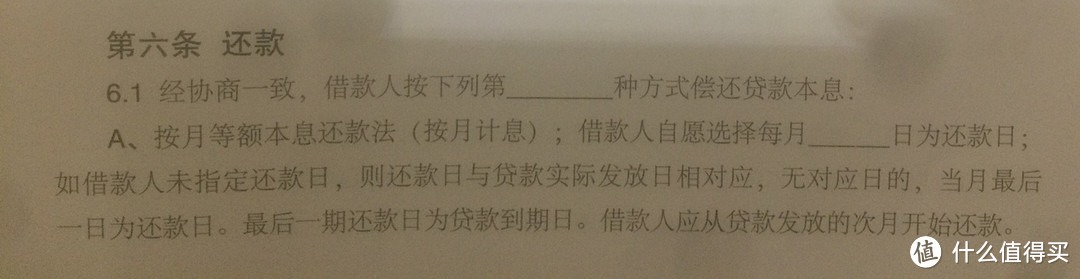

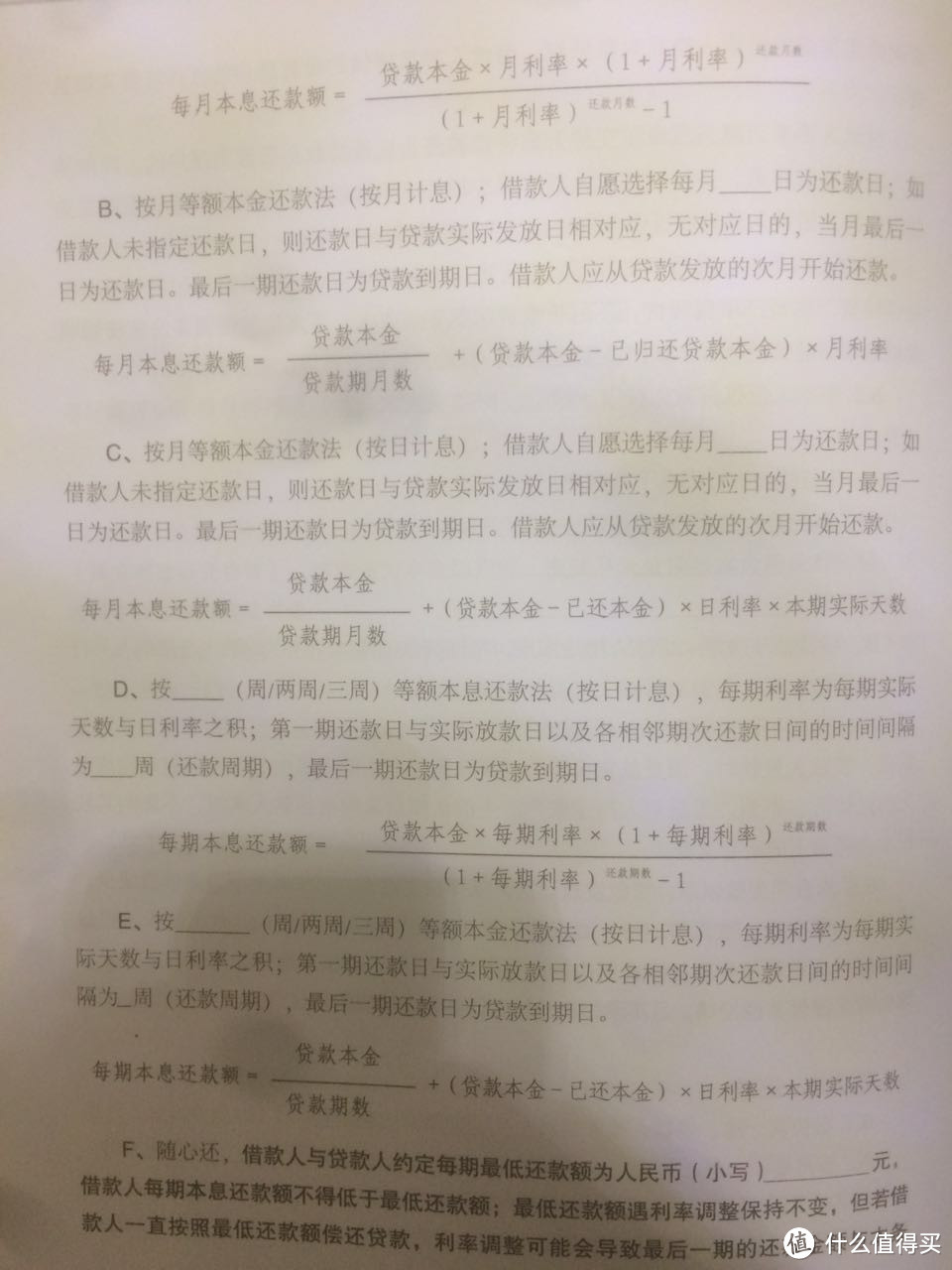

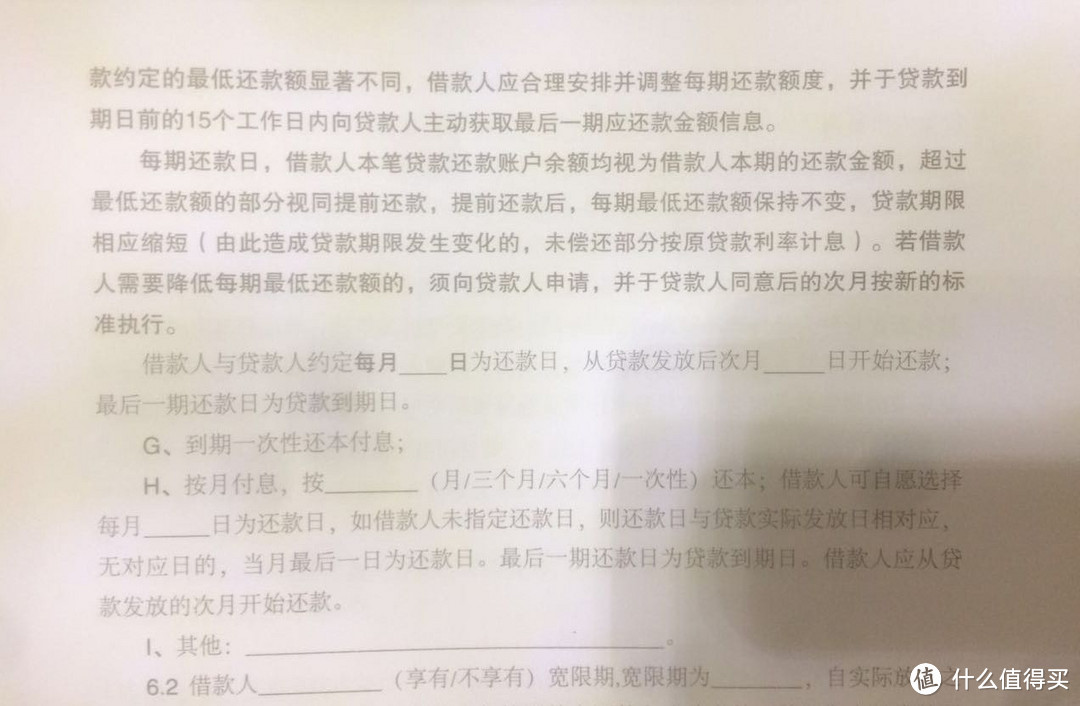

理论上,房贷有很多种还款方式,很多你听都没有听过,先给亲们看看借款合同

足足有ABCDEFGHI,八个选项可选,是不是很high,但实际上是等额本息和等额本金两种还款方式二选一,别的你也别看了,看了也不能选,那么问题来了,两者有什么区别了?

首先你要明白银行不是高利贷,每月的还款的金额都是一部分试是本金一部分是利息,所以刚开始全还利息简直无稽之谈。等额本息顾名思义,每月偿还的本金加利息之和相等,即每月还款金额一样。等额本金是每月偿还的本金相等,由于每月偿还的利息是越来越少的,所以每月还款金额递减。以100万30年,利率9折优惠4.41%为例:

等额本息月供5013.52元,30年的总利息804866.42元,等额本金第一个月月供6452.78元,逐月递减10.21元,30年的总利息663337.5元。表面看上去,等额本金比等额本息还款方式少还了141528.92元利息,那我们应该直接选择等额本金的还款方式吗?这个问题我下一篇文章讲解。

番外:

相信很多人听过这个故事:说是一中国老太与一美国老太死后在天堂里相遇,互相倾诉。美国老太说她年轻时买了房子,直到死时才将房贷还清,一辈子都搁在还债上了,不过,倒是住了一辈子的房子;中国老太说她这一辈子就想拥有自己的住房,于是攒了一辈子的钱,可房子刚买上,住了一天自己却死了,多遗憾的事。

它起源于何时我是无从得知的,但是毫无疑问,这是故事是杜撰的,然而,正是这个杜撰的故事,影响甚至改变了很大一部分的中国人,成为改变中国房产消费的推手。我不知道这个故事是出自银行还是房地产企业亦或是别的部门之手,但效果拔群,令无数的国人热血沸腾,开始反思传统的不该欠债的观点。单位的老司机告诉我,至此以后仿佛一夜之间,贷款买房成为时尚,若有人出声提醒,不要欠太多钱,透支未来是有危险性的,那肯定会被认为是落伍了,思想陈旧,很多人也因此转变了消费观念,成为了房奴。房价随之步步攀升,房贷年限也有最初的10年慢慢放宽至30年(当然了这也是与国际接轨了),各位想想要是房贷只能贷款十年,你还还的起贷款吗?

反正我是还不起的~

quququ0668

校验提示文案

babyking

校验提示文案

线香

校验提示文案

benynau

校验提示文案

Toxical

校验提示文案

至圣至明

校验提示文案

复活BG4FFS

校验提示文案

张大干

校验提示文案

孤星赏月

校验提示文案

帅得太迟

校验提示文案

高高的山上

校验提示文案

SaberArcher

校验提示文案

那些年一起

校验提示文案

可爱一只猫猫

校验提示文案

人间惆怅客

校验提示文案

ccouc

校验提示文案

ccouc

校验提示文案

至圣至明

校验提示文案

人间惆怅客

校验提示文案

benynau

校验提示文案

可爱一只猫猫

校验提示文案

那些年一起

校验提示文案

SaberArcher

校验提示文案

高高的山上

校验提示文案

帅得太迟

校验提示文案

孤星赏月

校验提示文案

Toxical

校验提示文案

线香

校验提示文案

张大干

校验提示文案

babyking

校验提示文案

复活BG4FFS

校验提示文案

quququ0668

校验提示文案