244

205

房贷险,没见过?来看看

2017-10-24 18:56:47

0点赞

6收藏

0评论

奶牛论险,今天咱论一论这款很有趣的定期寿险

最近刚刚上市了一款很新奇的定期寿险,保额递减(你没看错,递减)

我们平常见到的很多产品有保额逐年递增的,这个递减还是第一次听说

中国人由于观念问题,房子成为了必需品,买房带来的结果是嘛?房贷(土豪一次性付款除外)

一旦有了房贷你就有了压力,试想一下,如果不幸身故,房贷怎么办?

房屋按揭贷款人死亡,银行有权要求其继承人在贷款人的遗产范围内承担责任。其遗产要用于偿还贷款,遗产被继承的,继承人要在继承的份额内承担还款责任。

《继承法》规定,继承人完全放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负偿还责任。如果按揭的贷款属夫妻共同债务,其配偶有义务还款。如果继承人为父母,同样必须还房贷,当然继承人放弃的情况先不谈,太多了哈,你看了烦,我写着累···

公司是有限责任公司,个人是无限责任个人,也就是你欠银行的钱都要你财产继承人来还。

尴尬,怎么办?有需求就有供给,市面上近几年冒出了很多定期寿险。

科普一下什么是定期寿险:是指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金,若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

简单一句:用少量的钱换取几十年内的高额身故风险金。

中荷顾家保定期寿险,市场上少有,不过奶牛很少关注

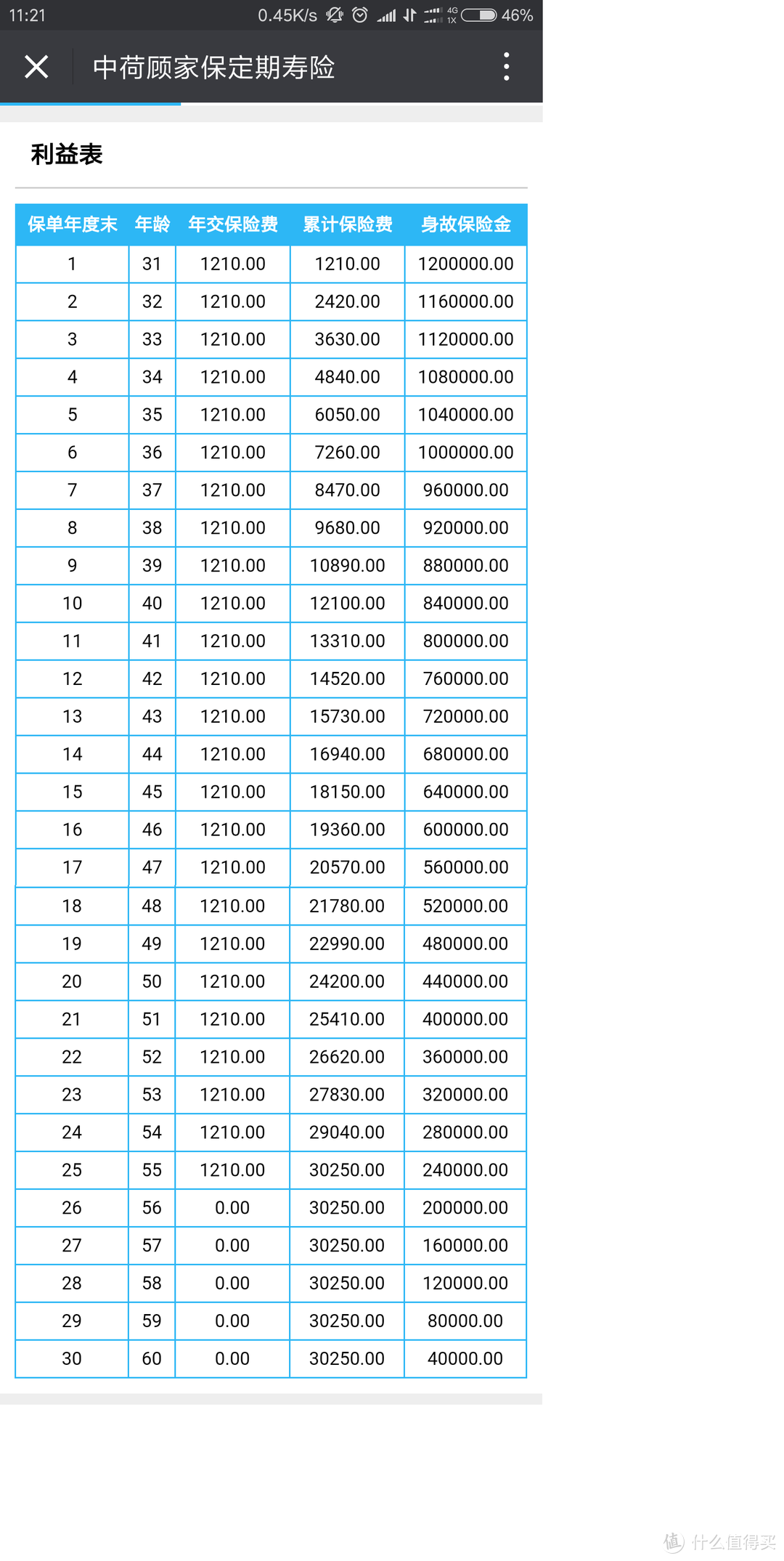

以1987年出生30岁,保30年为例,缴费25年,保额4W,逐年递减,首年保额120W

第1年身故保险金为:120W

第11年身故保险金为:80W

第21年身故保险金为:40W

第30年身故保险金为:4W

保额越多越好谁都喜欢,但是保费越来越贵并不是谁都能接受,如何配置?这款定寿保额?

2个原则

1、保额比你的房贷高,举个栗子:房贷100W,保额设置110W以上

2、每年递减要比你的房贷款来的小,以保障每年的保额都足够负担风险,举个栗子:每年房贷5W,保额递减4W就很好

人的一生所需要负担的责任不仅仅来自于房贷,也可能来自于家庭,身故带来的影响也不仅仅是房贷,孩子的教育金,老人的赡养费,妻子(先生)的伤心过渡期带来的经济损失。

总结:人的风险会随着时间减小,60岁退休(好吧可能65)后就没有太大的家庭责任了,孩子长大了,成家立业了,房贷结束了,你对家庭的负担也逐年在减轻。成本仅为1210/年

健康告知也很简单:

Q&A

Q:什么人需要定期寿险

A:资不抵债的人,举个例子:房贷大于你的存款的人,身故后家庭陷入囧境的人。

Q:中荷保险都没听过,会不会倒闭啊?

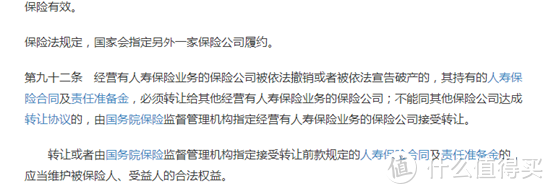

A:中荷人寿,先不谈公司如何,保险法科普一下,不懂保险可以,不懂法就是你的不对了。人寿保险公司不允许倒闭。至于公司如何请百度。

Q:消费型总感觉接受不了。

A:理解···,我一开始也是如此,但是换个思维,你一年仅仅花费了1000多,就可以买你的心安理得,低成本买未来,你刷信用卡的思维拿出来想想你就会好受多了。1000多的保费,就算你每个月只有税点的工资也能负担。与其事后诸葛不如未雨绸缪。

Q:每年递减的产品真的好么?

A:奶牛买了一款定期寿险 男20岁,100W,70岁 4000多一年,缴费20年,让我躲牛棚里哭一会儿,不瞒你说奶牛萌生了退意。这款120W,25年每年只有1000多,就算我买满150W也才1000多,0压力,缴费低是关键,只恨这款不早上市。

后悔药有木有,给我来一打,当下酒菜,不醉不归。今夜我有酒,你有故事么?