130

78

风险控制及无风险存款推荐

2020-08-05 20:07:04

6点赞

70收藏

47评论

创作立场声明:本人非金融行业从业者,无投行工作经验,所有知识均为自主学习获得,可能存在错误或误导。本文所推荐产品为本人实际购买的,无其他利益,投资决策属个人行为,本人无法预知和约束。

最近在张大妈上面看到了一篇投资文章,觉得投资还真的是认知变现的过程。然后发现很多人晒出投资计划,就找到了站内活动,那必须来几篇。于是有了理财小问号这个系列。

这次主要讲理财前对其他风险的控制。收益率是一回事,但是具体赚多少钱,那和本金也有直接关系。所以投入更多的本金可以获得更高的收益,同时也承担更多的本金损失风险。如果想投入更多的本金但是不想意外事件影响个人生活怎么办?只有将意外风险量化分析。

一、必要生活开支-防失业风险

必要生活开支需要每个人都进行计算,有人午餐吃个鸡蛋灌饼就可以了,但是有的人就需要来点烤和牛。其具体分类是一定的,包括以下几个部分:

衣:必要衣物的添置费用;

食:一日三餐、聚餐费用等;

住:房租、房贷月供等;

行:出行交通和养车费用等;

娃:养小孩的各项支出;

对于必要生活开支,是有失业保险来覆盖部分风险的,但是明显不可能支撑我们达到日常生活标准,所以需要按月对其进行计算,如果有大笔支出,比如车险、羽绒服等,可以平均到每个月进行计算。以实现就算被离职也不慌的目的。有人兜里钱够下个月生活就没事,有人需要半年的钱才够安全感,这里就需要按照个人的安全感来决定需要存多少钱了。一般认为保留三至六个月随时可取的资金能够抵御突然失业的风险。

二、意外风险防范

除了失业这种可以用确定金额防范的风险以外还有一些风险是无法确定多少钱够的,比如生病、意外事件造成的伤害、需承担的意外对他人造成的伤害、猝死等。意外事件的时间和事情大小不确定性导致无法对其进行计算需要预留资金多少,留少了可能不够支付而留多了意味着可以投资的本金变少了。一般来说这部分风险可以用买保险来进行控制。互联网上和家里长辈都有一种保险就是骗子的声音存在,不管骗不骗吧,按法律来讲保险肯定是按照保险合同来执行的。大部分被骗的人都是被业务员忽悠的交钱签合同,连合同里面写的什么东西都没看,而且很多人买的是分红险或者理财险。这些保险里面预期收益不但达不到还有可能亏损的问题我会单独用文章来写。作为抵御风险的工具,支付少量的资金来覆盖未来的风险还是非常合适的。

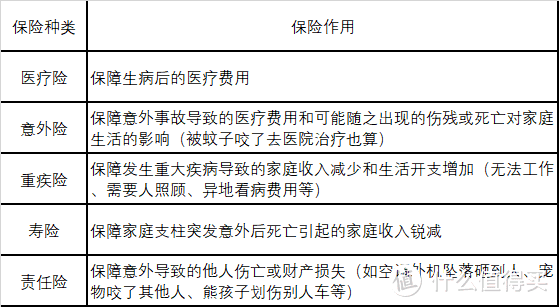

到这就有小伙伴想问了,保险到底要买哪些?

能够覆盖到所有风险的都可以买,比如医疗险、意外险、重疾险、寿险、责任险。

保险种类及作用

保险种类及作用

具体保险产品我会在未来进行详细分析,这里先有一个需要花小钱保障以后小概率的大额支出的风险。就可以用更多的资金进行理财。

在购买保险时是有顺序的,如果只想买一个,那就买医疗险。人的一生肯定会生病,医疗险可以帮忙解决这些需要的支出。如果想保障多一些,再加上重疾险和意外险。用来保障部分人运气差会遇到的事情。如果想全都要那再加上剩余的寿险和责任险,完全覆盖所有的风险。

三、生活保障资金的理财方法

保障人生活的资金对它的理财要求就两个字:快、稳。快:如果发生风险一定要能够马上取出来,不能有任何犹豫。稳:一定不要有任何金额的损失。在这两个基础上如果能够得到一定的收益那就更好,如果要取出来的时候还能保证收益不损失或者少损失那就非常完美了。

根据这些要求,银行卡里躺着吃0.3%的年利率肯定是不划算的,不如存在余额宝之类的存款里面。但是余额宝现在年化利率也越来越低,现在不到1.2%,如果想更多怎么办?支付宝和京东金融里面有一块是银行存款,里面的银行大多是地方银行,吸引资金比较困难所以给的利率较高,目前能买的最高利率是辽阳银行的3.8%。不要担心风险,因为根据《存款保险条例》第五条,存款保险实行限额偿付,最高偿付限额为人民币50万元。这个是绝对的本金保证,银行倒闭都没有关系。

另外还有一种是债券基金,找到相对稳定且收益高的债券基金也是可以适量进行投资的,但是债券基金是存在短期内亏损的可能。同样,银行的定期理财和保险公司的理财产品也大都投资的是同一类债券,也是不能保证短期不亏损的。

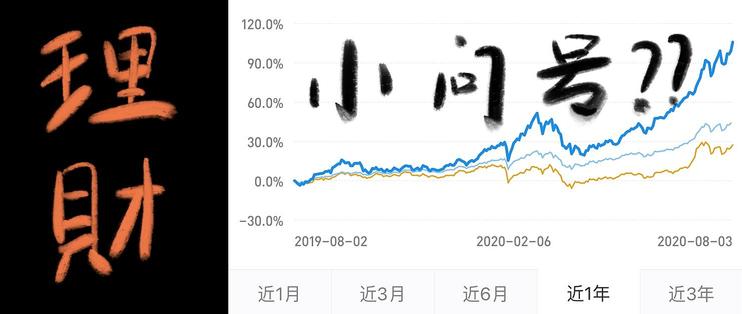

非常稳的债券基金也不能抵挡今年初开始的债市暴跌

非常稳的债券基金也不能抵挡今年初开始的债市暴跌

图上可以看出债券基金确实在近三个月出现了高达2%的跌幅,但是长远来看(比如三年)还是盈利的,三年中可以看到收益其实一直在上下波动。

笔者在某小V的推荐下在京东金融存入了保障资金作为升值渠道。不过目前京东金融无法直接购买该产品。

辽阳银行按日计息的存款产品,非常不错

辽阳银行按日计息的存款产品,非常不错

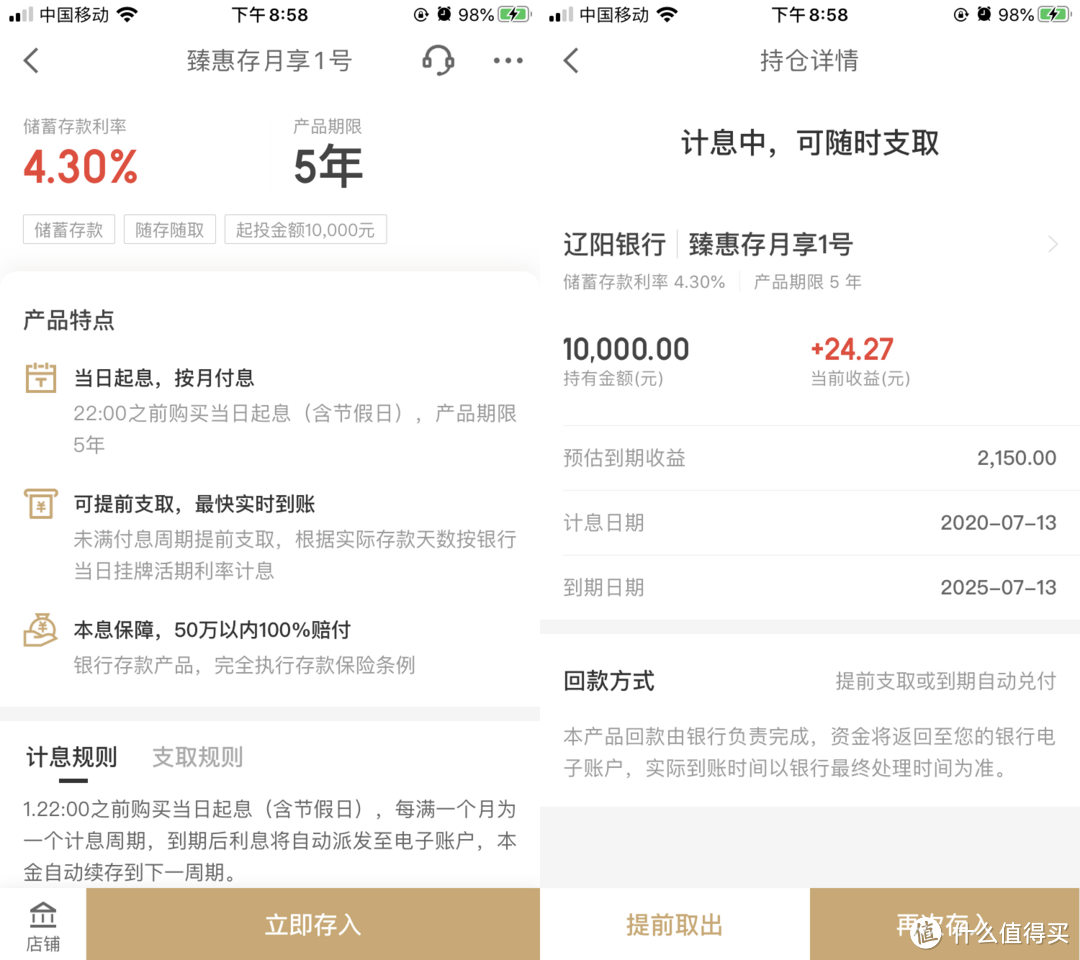

辽阳银行按月计息的存款产品,收益更高

辽阳银行按月计息的存款产品,收益更高

四、小结

风险控制是需要每个人根据各自不同的生活和认知决定的,所以不可损失的本金数额不同,但具体投资渠道是相对固定的。银行理财、保险理财产品和债券基金存在短期亏损的可能性,长期来看亏损风险较小。

本文是笔者人生中第一篇关于理财的文章,主要用于记录学习过程,求支持求鼓励求指导。

希望大家都能够获得满意的无风险回报!若有更好的低风险理财产品请发到评论区一起讨论。

值友7840565366

校验提示文案

yangyimincn

校验提示文案

snowwind235

校验提示文案

因吹斯汀_

校验提示文案

钱唯唯

校验提示文案

杜子莫

校验提示文案

二橘子

校验提示文案

身心巨皮

校验提示文案

Frinight

校验提示文案

snowwind235

校验提示文案

snowwind235

校验提示文案

yu542

校验提示文案

starhaicn

校验提示文案

后轮驱动

校验提示文案

狗东售后越来越差

校验提示文案

狗东售后越来越差

校验提示文案

身心巨皮

校验提示文案

后轮驱动

校验提示文案

Frinight

校验提示文案

starhaicn

校验提示文案

二橘子

校验提示文案

yangyimincn

校验提示文案

杜子莫

校验提示文案

钱唯唯

校验提示文案

yu542

校验提示文案

因吹斯汀_

校验提示文案

值友7840565366

校验提示文案

snowwind235

校验提示文案

snowwind235

校验提示文案

snowwind235

校验提示文案