135

57

被套路到反套路—成人重疾险+消费型医疗险的购买经验分享

2018-03-30 15:38:34

8点赞

8收藏

0评论

购买经历

自从16年初媳妇怀孕之后,我那懒惰至极的老婆大人就名正言顺的把各种家庭消费开销的任务义无反顾的全都推给了我,美其名曰“安心养胎”,可是我除了看你抱着手机和iPad也没多大事情啊 。无奈之下只能接过家庭购买的任务,开始了各种买买买。从最开始的她指啥我买啥,到现在的她想啥我买啥。

。无奈之下只能接过家庭购买的任务,开始了各种买买买。从最开始的她指啥我买啥,到现在的她想啥我买啥。

宝宝出生后保险也被提上议事日程。说实话,在这之前我可以说是一个保险小白,而且保险意识相当淡薄。我11年参加工作,除了单位强制投保的保险和社保外就没买过其他商业保险。也得亏是陪我老婆产检的时候那一堆有经验的二胎老爸在门口聊天才了解到保险的重要性。宝宝的重疾险当时买的比较简单,原本是让我老婆看着买的,可她还是太懒了又一股脑地推给了我,我当时常年出差在外,难得回来一次便约上一个保险代理人(小学同学)把重疾险买了,也没怎么细看。所有的保险业内人士都是建议先保障大人再保障小孩,因为大人是一个家庭的支柱。所以这个宝宝的保险的购买过程真的是错误百出。这点请大家引以为戒,绝对是个错误的示范,买保险之前一定要仔仔细细地看看保险条款(如果看不懂复杂的条款就让懂行的人看,多请教多了解)。不过现在回头看庆幸的是这个保险产品买的还行,只能说运气还不错 。

。

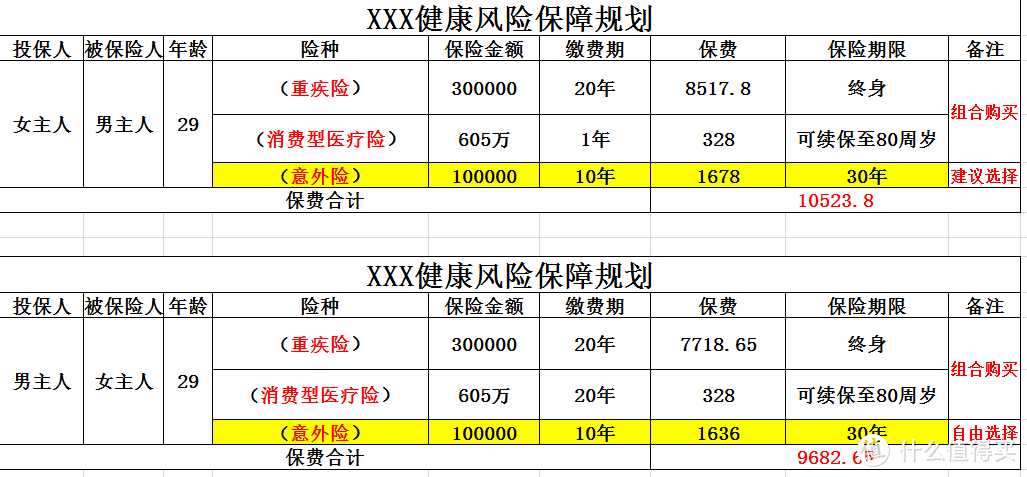

家庭保障规划概要

家庭保障规划概要

这份成人重疾险+消费型医疗险的组合也是我那位保险同学的建议的,他做了一份家庭保障计划概要(见上图),现在想来应该是套路模板吧。(已删去保险公司和保险产品名称以免有广告嫌疑,不过内行人一看就知道是什么保险公司的哪个产品吧。)

这里我强调下,这篇文章里不会提到任何具体的保险公司或产品,也不会给大家任何购买建议(非专业人士也给不出具体建议),只是从一个普通消费者的角度去分享挑选过程和心得体会。要具体的了解重疾险的话就看下面张大妈上几位大神的分析吧。

其实当时我对保险产品的理解知之甚少,也不知道这个重疾险+消费型医疗险的险种组合的意义何在,原本想着跟我儿子的保险一样听他的买掉就好。可是一看这个价格我就不能淡定了,这可是一年2万(还不算消费型医疗险保费逐年递增的增幅)的固定开支,对于普通家庭来说基本算是一笔不菲的开销了。我和我老婆都是工薪阶层,父母也都到了退休年龄,基本没有什么大的收入了,而且生了孩子后原本的小房子就显得更小了,所以还得存一套首付款。没办法,保险该买还是得买,不过可不能随便就买了,还是得好好研究研究,买适合自己的保险,好钢要用到刀刃上。

“重疾险+消费型医疗险”简单的个人理解

首先去了解下各个险种的意义和功用,对我这个年龄段的人需要的保险有一个大概的分析。然后就上张大妈看看各路大神对购买保险的分析。在拜读了大神“大白保”的大作之后,对于为什么是“重疾险+消费型医疗险”这个组合有了一个较为清晰的了解(这里澄清一下,我真不是“大白保”的托。实在是人家分析太透彻和全面了,后面还会陆续插入人家的文章)。

站在我一个普通消费者的角度看这个组合,可以简单的理解为:如果一个购买了“重疾险(保额30万)+消费型医疗险”的人确诊了重疾,那么他在短时间内可以得到保额30万,他可以把这笔钱作为他治病的“启动资金”,然后因为消费型医疗险的原因他在看病之后可以拿着发票去报销社保不能报销的费用,这样又得到了治病的“补充资金”。这两个保险就是共同保证了治病资金的流动性。

做好产品对比和选对代理人

这样来看,我这同学推荐的险种组合确实是良心推荐了,如果他那时候推荐的是什么分红险或者理财险我估计得好好想想这个朋友还有没有继续的必要了。但是这时候的我已经不满足只看一家保险公司的产品作为备选了,保险行业的大门已经为我们打开了。什么某安、某康、某保,只要是符合需求的就来呗,反正看看又不要钱的,谁还没几个卖保险的朋友呢?

最近两会上特意提了大病保险,各位是不是被朋友圈保险业的朋友们刷了屏呢?有问题找他们就是,我估计他们会非常乐意的(不过我也非常讨厌那种你一跟他聊保险就马上约你见面要签合同的这种,简直把人逼疯)。期间我也关注了下现在挺火的支付宝保险服务,大致看了下目前支付宝里只有一家保险公司有长期重疾险的产品在售,其余基本为一年期的短期消费型,而且产品的话并不十分适用我,所以暂时不会考虑通过这个渠道购买。

几家保险公司重疾险产品对比

几家保险公司重疾险产品对比

几家保险公司重疾险产品对比

几家保险公司重疾险产品对比

这两张表格我是做的几个保险公司的重疾险和消费型医疗险的对比,我这全文最精华的部分估计也就是这两张表格了(因为都是根据网上的资料和我得到的保险产品资料做的,可能有不详尽和错误的地方,请大家指正)。我建议大家买保险的话都可以看这个模式去进行对比,因为保监会对重疾险是有框架要求的,所以国内的重疾险基本大同小异,表格的作用就是把这些“小异”分析下,把自己最关心的保险项目一一列出来,这样可以清楚了解到这个保险产品里面有没有坑人的地方,非常直观,所谓“没有对比就没有伤害”。但是保险条款的细则还是要自己去研究,也不可能全部都做到这个表格上。详细地了解了自身保险诉求再加上细致地掌握了产品性能,心里有了底气,知道哪个产品适合自己,就能在与代理人谈判是更加有把握。这里大家可以参考大神对保险代理人靠谱与否的建议:

选定了保险产品后,也不是直接交钱买就行了。上面写的保险渠道,其实就是几个保险公司的代理人。不同保险公司的代理人不同,而相同保险公司的代理人也有不同。每个保险代理人的业务水平和权限也不一样,这就要咱们消费者自己去甄别挑选了。选好产品后再跟保险代理人好好谈谈优惠政策,什么交20年免1年保费啦,赠送某某其他小保险啦,这些都可以谈。这里我要强调一点,千万不要因为你跟保险代理人是什么好朋友之类的抹不开面子提优惠或者因为之前你经常问代理人保险条款就觉得他欠了他人情似的,这毕竟是一项20年的长期投资消费,不要跟自己的钱过不去(不过要是土豪就随意了)。

确实如此,今年要不就别换手机了

确实如此,今年要不就别换手机了

我是和一个同事一起买的这套保险,两个家庭合起来5个人的保险(他孩子还没买保险),团购是有一定优势的,毕竟这么大的单子哪个代理人都会想要。这么跟大家说吧,在选定了保险公司和产品后,我们前后跟这家保险公司的3个代理人谈了价格和优惠政策,前前后后讨论了有十天半个月的时间吧,最后再定下来跟哪个代理人买。非常感谢其他两位,我充分利用了你们的专业知识来帮我解答各种保险问题哈,对不住了!

心得体会

下面总结几点经验之谈(反套路):

1、买保险一定是先健康类后理财类,先大人后小孩,没有大人的保障小孩子的保障无从谈起(这也是老生常谈了)。

2、很多人都说签合同的时候一定要好好看看保险条款,而我想说的是,在挑选和对比保险产品的时候就应该要把条款看好。第一,现在都是电子保单签约,要么手机电脑签约,要么一张纸上面写上保险产品代码让你签字,签约的时候怎么看条款(别跟我扯犹豫期看,前面大把的时间你都不看条款,10天时间你就会看了?到时候代理人催你签回执你估计也就签了)。

3、在了解自身需求后看产品会更加有针对性,这时候再多看几家产品,多看各位大神的点评就会显得豁然开朗。大保险公司有大公司的优势,小保险公司有小公司的特点。对比产品的时候可以大公司小公司各挑选2家进行两两交叉对比,高下立判。

4、好的代理人很重要,你可以省掉很多不必要的麻烦,如果你有一个关系顶好并且十分专业的保险代理人朋友,上面三点直接跳过,问他买就是。“好的”有很多方面,有的代理人很专业,可以随时解答你的产品疑问,但是所有服务都不是免费的,专业的人价格不会便宜。有些代理人不说一问三不知吧,可能是一问两不知,但是人家单刀直入地给足优惠政策,也能解决你的一部分诉求。这些在选产品的时候都可以利用起来,最后就看你怎么取舍了,但是有一点,你必须选择你信任的代理人,或者也可以说信任你选择的代理人。

最后附上签约时照片,祝大家都能买到自己满意的保险!