7

15

家庭经济支柱必买的寿险,哪款性价比最高?

2018-05-08 21:16:48

83点赞

1022收藏

94评论

咳咳,保险组的钱多多C位出道,来给大家介绍一个特殊的险种。它以生命的终结为赔付条件,支撑你为自己做最坏的打算、为家人做最周全的计划。命运难测,当你不幸逝世、永远离家人而去,没有天使替你爱他们,就让保险公司为你尽一点绵薄之力。

它是寿险,疾病死亡、意外死亡、自然死亡,或投保两年后自杀死亡,都能获得一大笔赔付。主流的寿险除了保身故,还保全残。总之,有了寿险,站着你是一台印钞机,躺下你是一堆人民币…

一·全面开扒寿险

➊

不同寿险,功能不尽相同

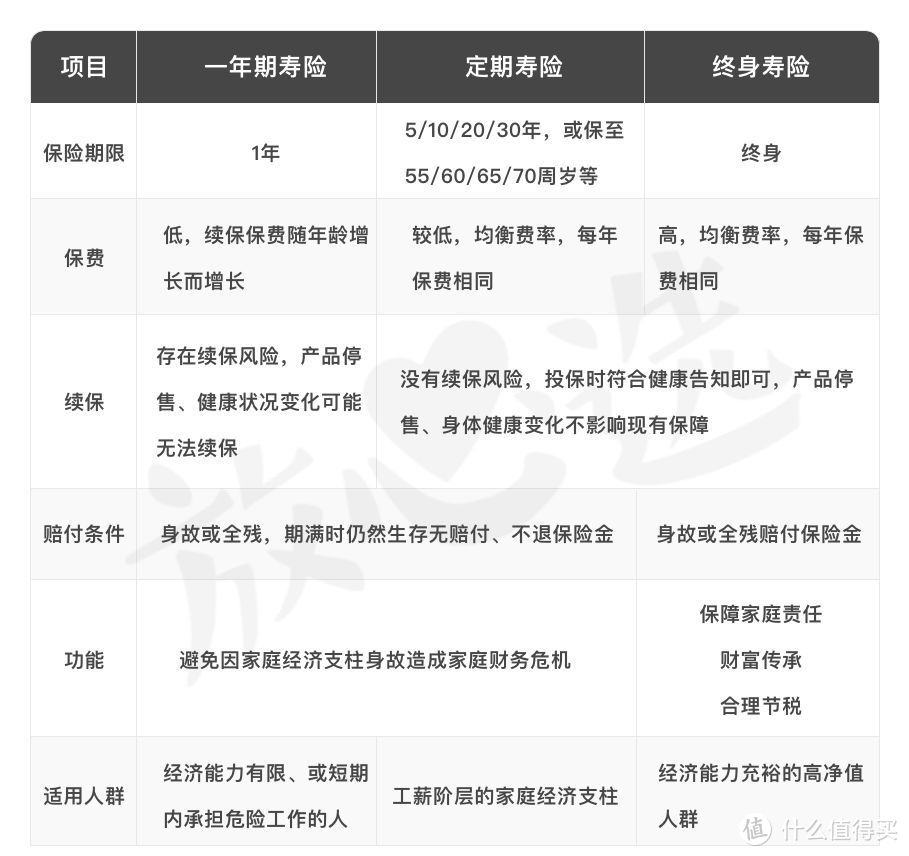

寿险按投保期限主要分为一年期、定期、终身寿险,不同寿险的作用、适用人群都不太一样。 手头紧、或短期内承担高风险工作,可选一年期寿险,保费也就几百块钱的。不过健康告知、除外责任很严格,购买门槛比较高,而且有续保风险,产品停售或身体健康变化了,可能就不卖给你喽。

手头紧、或短期内承担高风险工作,可选一年期寿险,保费也就几百块钱的。不过健康告知、除外责任很严格,购买门槛比较高,而且有续保风险,产品停售或身体健康变化了,可能就不卖给你喽。

工薪阶层、普通家庭,推荐定期寿险,每年花一两千,撬动几十万的身故保额,杠杆率非常高。

经济实力雄厚的企业家、高管,或有遗产规划需求,可选终身寿险,赔付金可以给指定受益人,免遗产税,当然保费也高很多。

相比于一年期、终身寿险,定期寿险的健康告知更宽松、性价比高,大部分家庭建议优选定期寿险!

➋

以下三类朋友,你们买定期寿险了吗?

• 家庭经济支柱,一般是家里赚钱最多的人

• 家有老人需要赡养的独生子女

• 房奴、车奴等家庭财务压力大的人

而不承担主要家庭责任的老人、小孩,不需要买寿险。所以,那些附带寿险的儿童险、老年险,钱多多劝你绕道!

➌

定期寿险虽简单,但也暗藏心机!

比如,保障差不多,价格差距惊到你劈叉。又如,价格差不多,某些产品的投保难度让亚健康人士笑容渐渐消失。

二·该咋选?

小本本记好 五大灵魂挑选要素 !

▎保障身故+全残

主流的寿险产品一般是同时保障身故和全残的,且价格差距不离谱。

▎投保简单:健康告知越宽松越好

健康告知是否宽松,直接决定了你能不能购买寿险,必须重点关注。

健康告知宽不宽松,不是看条款数量,而是看对疾病种类的限制、对身体健康程度的要求有多苛刻。有些产品不仅对你的身体状况有要求,还对你的生活习惯、投保历史、甚至家人的身体情况有要求🤣,比如某寿险的健康告知多达11条,其中3条是↓

• 有无酒精滥用或每日饮白酒200ML以上?

• 您近亲属(父母、子女、兄弟姐妹)中是否有人患有多囊肾或有2个及以上在60周岁前患心脏病、脑血管疾病、糖尿病、癌症或其它任何遗传性疾病?

• 您是否曾被保险公司解除合同、拒保、延期、条件承保或有过任何形式的人身索赔?

看完光速后退3米。

▎理赔容易:免责条款越少越好

免责条款是啥?一旦你因为这些免责条款里的情形导致死亡,保险公司拒绝赔付。

比如最常规的免责条款,投保人故意杀害或伤害被保险人,死于战争、暴乱、核辐射等。免责条款越少,意味着理赔条件宽松,发生理赔纠纷的概率越小。

▎一线城市建议投保至70周岁

生活在一线城市,很多人都是在三十岁以后买房,还完30年的巨额房贷已经六七十岁了,所以如果经济宽裕,建议投保至70岁。

如果条件不允许,至少投保到60岁,此时你已退休,可以卸下家庭重担,而孩子已经长大成人、该学会独立撑起一片天。

▎保额要充足

保险金留给家人,用来赡养你的父母、养育你的孩子、支付日常生活开支,偿还你来不及还清的房贷、车贷等!所以,家庭经济支柱的身故保额>家庭负债总额。

注意了,是身故保额要大于家庭负债总额,可能包括寿险、重疾险中的身故保额总额。

比如,铁柱作为家庭经济支柱,上有老下有小,还背负着132万的房贷,因此投保时必须思考“假如铁柱倒下,家庭如何维系?”铁柱的投保方案是:定期寿险(100万)+包含身故责任的重疾险(50万),共计150万身故保额。

当然,保险公司对不同城市、不同年龄的人士投保有不同的保额限制。比如某款寿险规定:

18-40周岁,北上广深杭州宁波南京苏州可投保保额最高为200万(无社保为150万元),二类城市最高为150万(无社保为100万),其他城市最高100万(无社保为50万)。如果年龄为41-50周岁,可投保的最高保额会更低。

总之,在配制保险方案的时候,关注一下寿险的投保限额,合理分配保额。如果想投保更高保额,可以试着提供体检资料、财务收入资料,用来证明你身强体健、且你的收入值得你拥有更高保额。

此外,请收下一枚建议:缴费期限越长越好。比如,某款定寿的缴费期限可以选择趸交、10年、20年或30年交,建议选30年缴费的,减轻每年的缴费压力,杠杆率也更高。

以上,挑选要素总结完毕。

每天都收到很多询问:XX款保险怎么样?怎么说呢,很想帮大家解答,但细读一款保险的条款,至少需要一到两个小时,不太可能及时回复每个人,所以统一呱唧呱唧:

测了没进入推荐名单的,说明不是五星推荐。没测的,可根据钱多多总结的挑选要素自行挑选,再问,再问我就👇

成人寿险终极PK

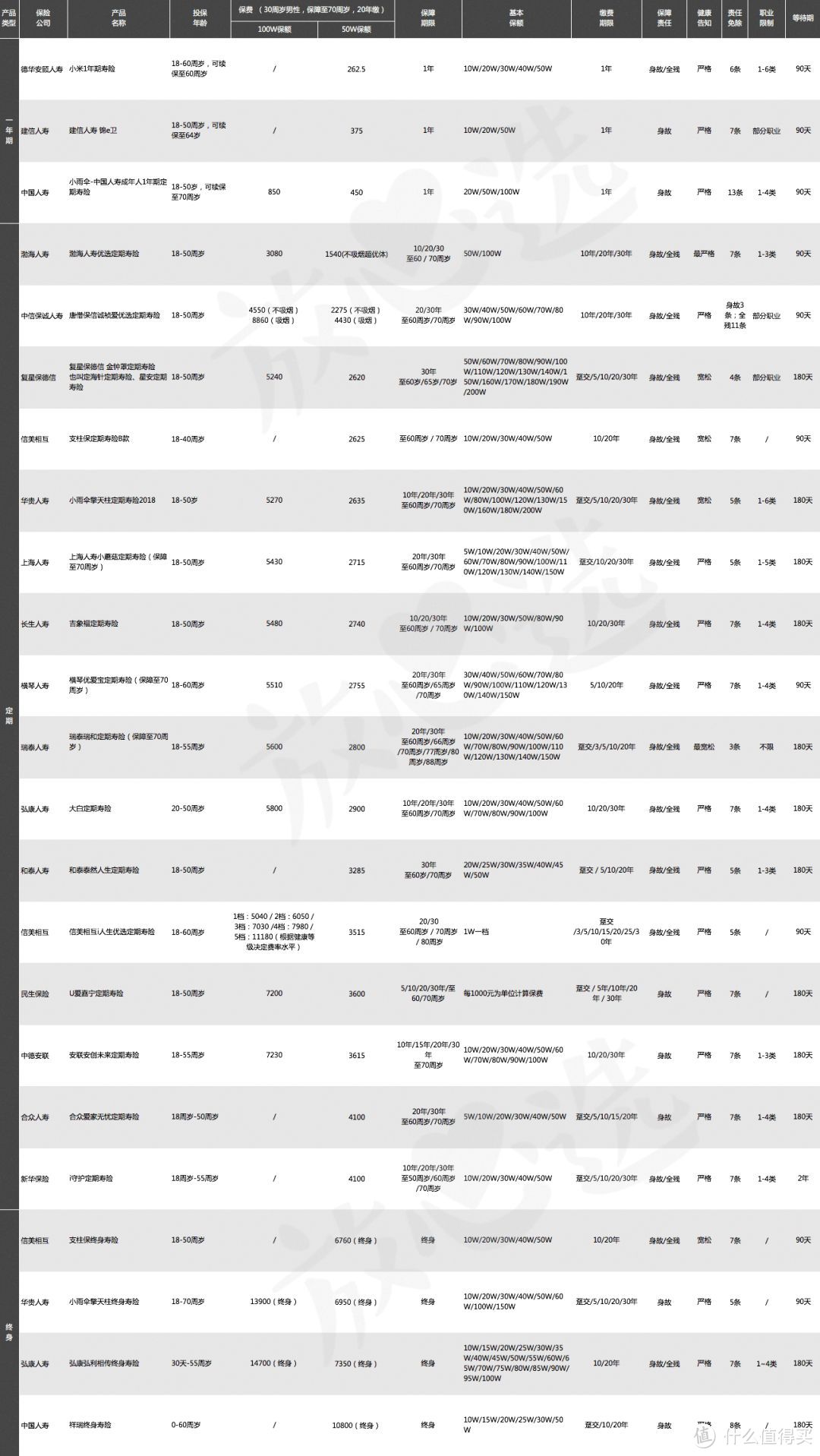

搜罗全网,整理出23款成人寿险产品,包括3款一年期、16款定期、4款终身寿险。一年期、终身寿险的产品信息供大家自取参考,本文重点对比16款定寿!谁是战斗机?谁是战五渣?测测便知↓

▲ 产品数据标注可能会有错误及疏漏,如有发现还请指正。

16款定期寿险酣战过程↓

▲ 评测产品的入选条件是:保障期限至70周岁,保额含50万、100万(低于50万的也未整理)。

根据五大灵魂挑选要素进行评测,绿色说明表现优秀,最终推荐的只有6款!

投保寿险,提醒三件事

➊

寿险一般只能自己给自己投保

影视剧里不乏杀害亲人骗取保险金的桥段,为了避免道德风险,大部分寿险只能自己给自己投保,少数产品可以为他人投保。

线下投保寿险,被投保人必须亲笔签名才会生效。线上投保寿险,没有签名这一环节,所以大部分保险公司要求:投保人和被保险人必须是同一人,别人不能帮你投。

➋

投保时可以指定受益人

受益人,就是指被保险人不幸离世后接受这笔保险金的人。受益人可以指定,无指定受益人的,按继承处理,不用担心理赔问题。

➌

买了任何保险,第一时间告诉家人!

真的,别笑,很多人买完保险,悄么悄的可能只有自己知道。保单随意一放,时间一长鬼都不知道在哪。如果是线上投保,也许不知保单为何物,保单号也淹没在短信箱里被雪藏。

胖友们,钱多多奉劝一句:买完保险,第一时间同步家人,然后整理/打印保单信息统一存放!

也许你还想问↓

你说的这些保险公司我没听过,靠谱吗?

首先,没听过,可能是你的问题,检讨一下。

其次,国内性价比高、卖得好的寿险产品,往往来自“小”公司。这点,“大”公司需要检讨。可能你也发现了,寿险是一种颇为神秘的险种,保险公司对它低调处理,滔滔不绝的代理人可能也闭口不谈。为啥?保费低、保额高,佣金比例普遍低呗。

最后,在中国,至今没有保险公司倒闭过。保险是民生问题,政府对于稳定的要求是压倒一切的。所以,中国的保险监管非常严格、非常全面,假设保险公司真的经营不善,不等它倒闭,保险保障基金就会介入。

我们用心评测、客观推荐,评测结果和选购观点供大家参考,如何选择是每个人的自由。

最后,钱多多呼吁!请疼惜家里那位赚最多、却可能活在食物链最底端的TA。头发没少掉,工资按时交,买了寿险,受益人不是自己,一曲《爱的奉献》献给TA。

- END -

买保险是未雨绸缪

愿您买了却永远用不上

我们是放心选,希望和你一起过上更好的生活~

值友4042274560

校验提示文案

Mqf007

校验提示文案

四分之三酒

校验提示文案

大宁JQK

校验提示文案

二宗

校验提示文案

哎呦喔呿

校验提示文案

汉风

校验提示文案

碎碎的梦想

校验提示文案

cc-echo

校验提示文案

依盈莹

校验提示文案

欧阳大飞

校验提示文案

ReggieJ

校验提示文案

Tomorrow85

校验提示文案

心情物语

校验提示文案

aPan昵称已被抢

校验提示文案

厚礼蟹O_O

校验提示文案

寒月如霜

校验提示文案

GENREN

校验提示文案

fdxwb

根本看不清楚

校验提示文案

creasting

校验提示文案

fdxwb

根本看不清楚

校验提示文案

GENREN

校验提示文案

chizhejiao

疾病不挑人,越穷越要买。

我给自己选的太平新出的福禄康瑞,根据个人经济能力目前保额30万➕医无忧。这是对比了平安、太平洋、泰康以及英国保诚以后确定的。反观男友给家人买的金佑人生简直就是坑。不过没有对比来看也还是可以吧

校验提示文案

wlxj80

校验提示文案

monica0917

校验提示文案

养仓鼠的娃

校验提示文案

mao0819

校验提示文案

滋养生命活力

校验提示文案

寒月如霜

校验提示文案

cc-echo

校验提示文案

cc-echo

校验提示文案

qiushu163

校验提示文案

Na-Nana--Nanana---

校验提示文案

喵小柒

校验提示文案

厚礼蟹O_O

校验提示文案

leftwall

校验提示文案

aPan昵称已被抢

校验提示文案

心情物语

校验提示文案

zbddd

校验提示文案

阿菜1205

校验提示文案