243

204

买了那么多保险,哪些是可以重复赔付的?

2018-07-16 19:05:11

28点赞

439收藏

24评论

身边越来越多的朋友购买了丰富的保险,为了获得充足的保障,希望出险后多次获得充足的符合身价的保额赔付,购买了越来越多的的保险产品。但是,你可能不知道的是选择的保险险种不同,理赔时的效果可能完全不同。

今天我们就来聊聊,哪些险种可以重复理赔,哪些险种只能限额内报销一次!

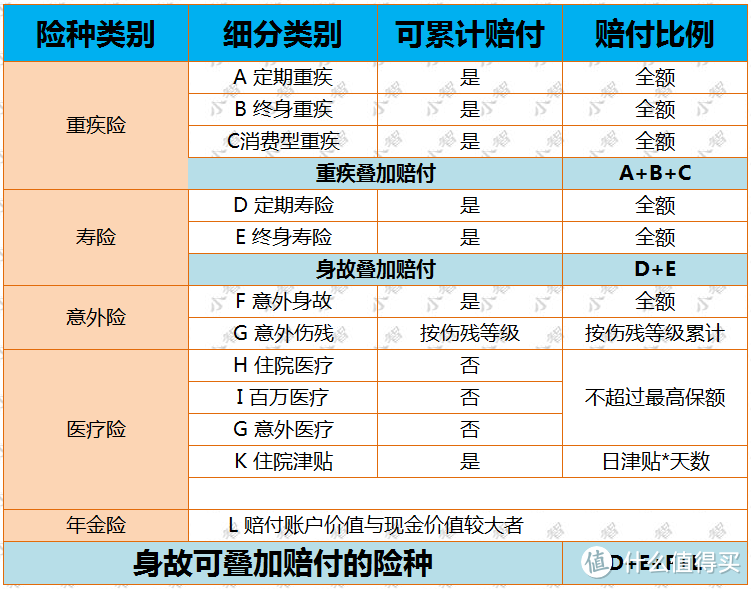

一、可以叠加赔付的险种

1.1重疾险

重疾险是最能发挥保险保障作用的险种之一,保障一定要充足。如果购买了多份重疾险,只要理赔时达到合同里约定的重大疾病赔付条件,就可以获得保险公司的赔偿。这些理赔只与有没有被确诊有关,有没有达到合同条款中的赔付条件有关,与实际治疗花费无关,购买了多份重疾险,因此,重疾险是可以得到多份赔偿。

例如:郭先生先后在A、B两家公司分别买了两款重疾险,一份保额30万,一份保额70万,一旦郭先生出险理赔时,两家公司会根据各自合同约定责任进行赔付,那郭先生得到两家公司的赔付100万元。

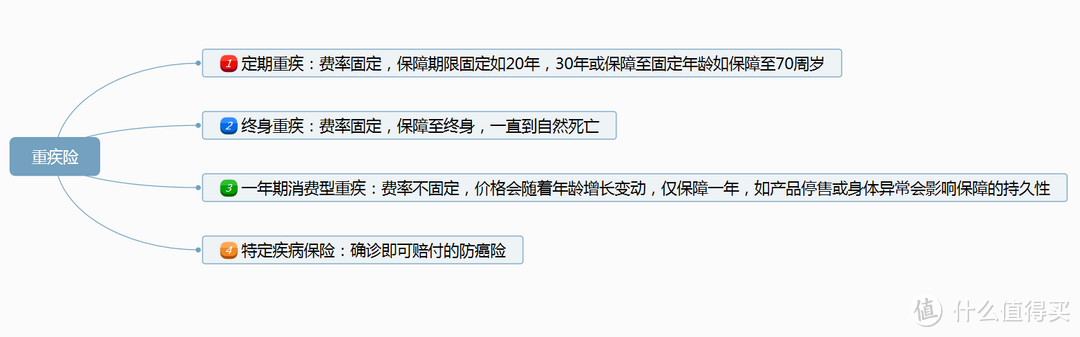

以上险种重大疾病险种能叠加赔付

随着人们对身体健康的重视度提升,重大疾病险颇受青睐,尤其是最近十分火爆的定期重疾。正如上图看到的,重疾险涉及到重大疾病的保险产品有很多,例如定期重疾险、终身重疾险、特定疾病险(如防癌险)等,很多用户会在不同人生阶段购买不同的重疾保险产品,以对抗不同阶段的家庭风险。

这里小智君需要特别提醒两点:

1、市场上有些防癌险并不是确诊赔付,而且要根据实际发生的费用报销,这类性质的防癌险建议消费者要区别开。

2、对于只有单次赔付的重疾险产品而言,保险公司一旦给付重疾保险金后,相应保险合同就会终止。而且,如果所买的重疾险是主险,同时购买了附加险,由于主险被终止,那么与主险相关的附加险合同也会终止,保险公司会退还附加险合同的现金价值。对于多次赔付的重疾险产品,单次赔付之后,合同会继续有效,附加险也有效,如同方全球的多倍保

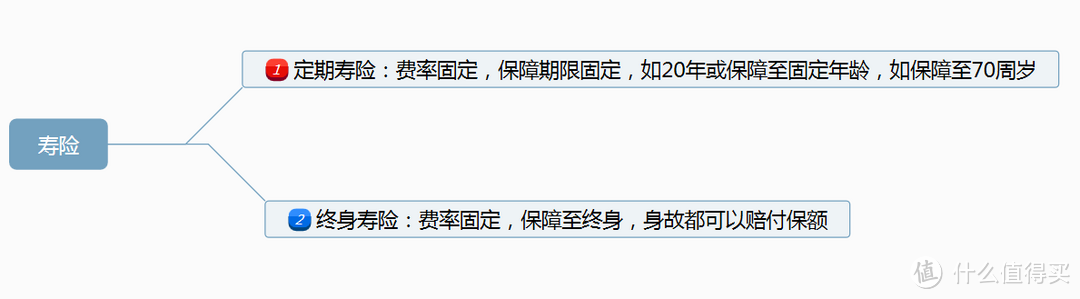

1.2寿险

定期寿险:在保障的固定期限内,被保险人一旦身故,就可以得到赔偿。但是同一家保险公司可能会设置保额上限,对收入和身体也有要求,如果超过保额上限,保险公司会要求体检和提供收入证明,因此如果想获得高额保障,最好从不同保险公司进行购买。

终身寿险:被保险人一旦身故,就可以得到赔付,无论何时身故都可以得到赔付。同样,一家保险公司也会与定期寿险那样设定额度。

比如,郭先生购买了A家80万定期寿险、B家50万定期寿险,如果郭先生身故,受益人最终可以得到两家公司的赔偿,总额是130万。如果定期寿险的保障期结束,郭先生健在,郭先生的受益人仍然可以享受到50万的赔付。

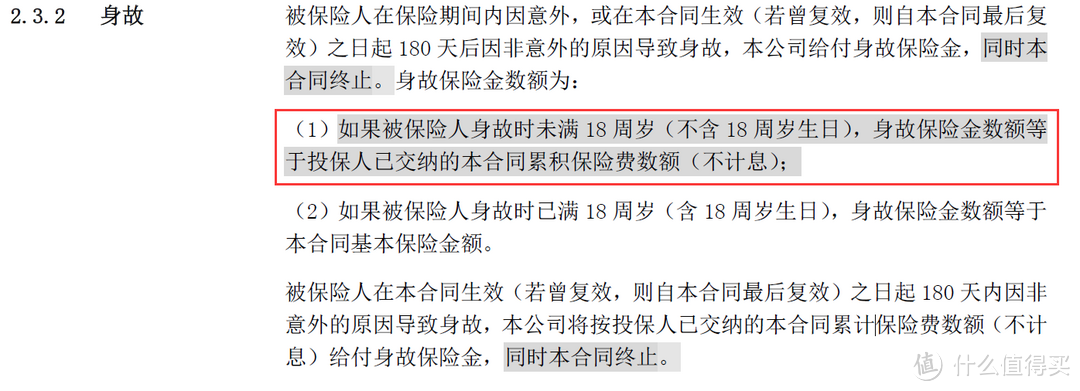

特别注意:儿童寿险

目前未成年人如果在10周岁之前死亡的话,保险金不能超过20万元。10周岁以上18周岁以下的,身价保障最高50万元。不过要注意的是,投保人已交保险费或被保险人死亡时合同的现金价值,合同约定的航空意外死亡保险金额,合同约定的重大自然灾害意外死亡保险金额等不受限额。

回顾一下保监会对未年人身价的规定

1、1999年:保监会规定未成年人的身故保障额度不能超过5万元。

2、2002年:考虑到地区生活水平,保监会将北京、上海、广州以及深圳这四个地区的18周岁以下的身故保险金上限提至10万元。

3、2011年:保监会再次修订条款,北、上、广、深的保险公司对全国未成年人身故保险金限额统一上调为10万元。

4、2015年:保监会发布《关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》,规定不满10周岁的被保险人身故保障额度不超过人民币20万元。对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

通过某公司条款可以不难理解,为什么终身寿险对于未成年人18岁前身故只退保费了。虽然官方是出于道德风险考虑,但是小智君觉着现在的这个保额还是很不合理的,真正想害孩子的毕竟是极少数。但现在培养一个孩子的成本,从出生前的产检到上幼儿园至大学前的费用已经相当高了,50万的保额显得真的好苍白,小智建议还是要提高保额。

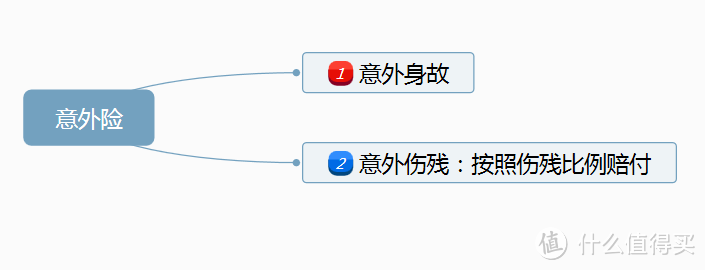

1.3意外险

意外险做为投保的首选险种,是具有最高杠杆产品,意外伤害险成为很多人的基本保障产品。相信很多人有这样的疑问,那就是买了多份意外险,会不会只能得到一份赔偿?

结论是,只要是因为意外事故导致的残疾或者身故,对应的赔偿金或身故金都是可以叠加的,不管你买了多少份,你都可以向多家保险公司索赔。只要是在保额范围内,你不会因为买了多份保单而影响最后的理赔。

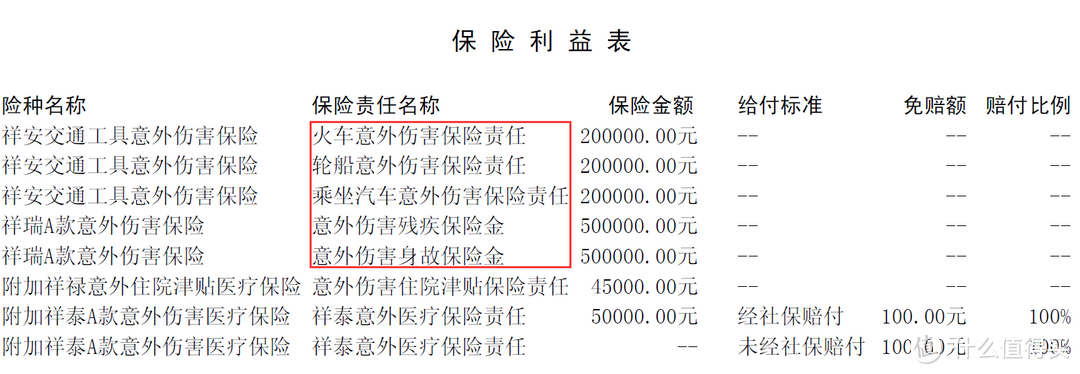

在具体赔付环节,虽然各份保险互不影响,但也都有一些意外险有特别约定。例如,很多意外险产品会在保险责任里面说明,不同情况的下的身故赔付金额不一样。

郭先生买了A公司含身故责任的意外险50万,买了B公司的意外险40万,但是B公司的意外险对于交通事故的意外做了特殊约定,如果是交通事故导致的身故,责任减半。郭先生将来万一在交通事故中身故,那么可以得到的赔付只有70万元。所以这里提醒消费者,不同的意外险,要注意特别约定。如果经常出差,经常乘坐交通工具,建议还是要买一些专门的交通意外。

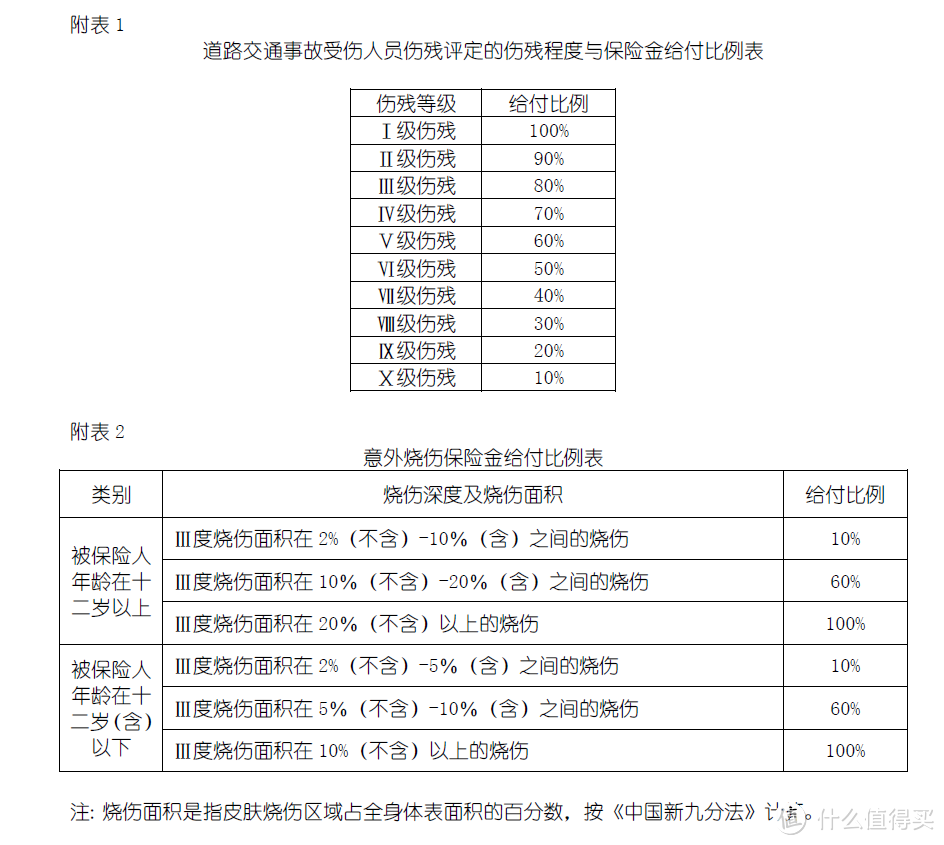

另外,意外伤残后所获赔付金额,为合同约定的保额乘以伤残等级所对应的保险金比例,所以每份意外伤害险具体赔多少,还得根据伤残等级评定赔付。

二、不能叠加赔付的险种

在讲这个定义之前,先来学习一下什么是重复保险?

重复保险是指投保人对同一保险标的、同一保险利益、同一保险事故,在同一保险时期分别向两个或两个以上的保险人订立保险合同(实际上如上已经是重复保险),且(或)保险金额总和超过保险价值的保险。

重复保险的界定、构成要件和重复保险人责任分配方式的选择对保护被保险人利益和实现保险人之间责任公平具有重要意义。在一定程度上,避免重复保险的行为是为了防范利用保险变相赌博,避免发生道德风险!就像我常说的,保险的本质是保障不是理财,对发生的风险事件进行经济补偿才是最根本的目的。

所以一般对于可以估量价值的财险比如车险、房险、补偿型医疗险比如按比例报销的医药、住院费是不可以重复投保的,就算重复投保也不可能超出本身的损失费用。

2.1医疗险

目前市面上有很多医疗费用型险种,它们可以针对住院费用进行赔付,比如住院医疗险和意外医疗险。但是,这两种保险作为费用补偿型保险,符合保险的补偿原则,即保险公司在保险金额度内,按实际支出的医疗费给付保险金,而且赔偿不能超过被保险人实际支出医疗费。

如果多投保,最多也只能各个保险公司进行比例赔付,而且都要参照医保或其他渠道的报销额度,然后才对剩余部分进行再报销。

如,郭先生买了A、B两款医疗险,A公司购买了3万元,B公司购买了2万元,如果在保险责任内医疗费花费了3万元,A公司报销了3万后,B就不会再次报销这2万的费用支出了,郭先生最高只能报销公司的保额。医疗险属于费用补偿性质,因此,建议各位在购买医疗险的时候合理选择险种。

这里需要提醒的是,很多意外医疗或者住院医疗险对医疗机构以及药品都有特别约定,比如不允许某个省某个县的医院,比如只对社保内的药物不予报销的部分才赔付。如想报销自费药,需要购买可报销自费药的医疗险。

2.2财产险

财产险中,如果发现重复投保,保险金额的总和不能超过财产标的物的保险价值。如果超过,一旦发生理赔,保险公司只会按实际损失金额赔付,最高不超过保险标的的实际价值。

例如,郭先生分别向两家保险公司购买了同等性质,保额为100万元的三责险。当出险时,两份保单都在有效期内。而在理赔时,要么放弃其中一家,由另一家赔100万,要么两家各赔50万,总额还是100万。

三、总结:

一张图来总结身故报销的总额

1、重疾险一旦拥有多份重疾险保单的被保险人被确诊为某种重大疾病,即便他在不同公司投了保,只要所患重疾是保单上载明的,而且病情符合赔付标准,就可以同时获得多家保险公司的赔偿。重复投保可将保额提升、也能尽可能的让保障更足,但绝不是所有人都适合。重复投保行为的操作一定要进行合理规划、切不可因盲目追求高保额给自己的经济造成压力和负担。

2、定期寿险一般在家庭责任期发挥着重大作用,尤其房贷一族要购买,保费便宜。终身寿险具备资产传承作用,而且大多数终身重疾与终身寿险绑定,可以在不同的人生阶段选择购买。

3、意外险要根据工作生活习惯以及职业类别,合理选择意外险种及保额。境外出行要选择有全球紧急救援责任的险种,对于只含交通意外身故责任的险种要合理补偿综合意外责任,确保保障周全。某些意外险种只有身故责任没有伤残责任,特殊职业人群,比如钢琴家,足球运动员要合理加保身体的特殊部位。

4、特别多的消费者购买了百万医疗后就不再购买其他医疗险,这个做法是错误的。大多数百万医疗有1万的免赔额,建议购买意外医疗或者住院医疗险来弥补1万的免赔额。

我的名字还真挺长

校验提示文案

值友5568424269

校验提示文案

jokermci

校验提示文案

jztdyfrmd

校验提示文案

麦子lijia0087

校验提示文案

银翼杀手4096

校验提示文案

zhaochenguang

校验提示文案

zhaochenguang

校验提示文案

jokermci

校验提示文案

银翼杀手4096

校验提示文案

麦子lijia0087

校验提示文案

jztdyfrmd

校验提示文案

值友5568424269

校验提示文案

我的名字还真挺长

校验提示文案