233

135

从来没听过名字的保险公司,他们的产品可以买吗?

2018-08-08 23:17:06

7点赞

26收藏

5评论

某天和客户的对话:

客户:“Vicky呀 ,你给我推荐的这个产品保费蛮便宜,健康告知也宽松,不过我怎么从来没听过这家保险公司的名字?”

“这些小公司要是倒闭了,我投保的钱不就打水漂了吗?”

我:“首先,因为进入市场早晚、广告费用投入等诸多因素影响了保险公司的知名度,但不能因此否认他们的产品;

其次,中国200多家保险公司,无论大小,从成立条件到资金管理到偿付能力甚至于破产倒闭后的赔付问题,国家都通过各种保障机制来防止保险公司‘跑路’”。

上篇 :门槛高,土豪也排队

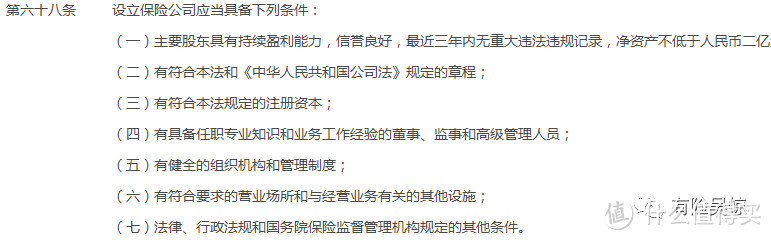

1. 保险公司设立条件严苛

保险公司不是你想开就能开,光有钱也没用,必须达到准入标准。目前在保监会门外排队等拿牌照的土豪大概有上百家吧。

想要在中华人民共和国经营保险业务,根据保险法,必须持有保监会批准的保险业务经营许可牌照。

2. 注册资本要求高,最低二亿元起步

虽然最低限额2亿元已经不低了,股东爸爸们有钱任性的也很多。

随便看几家(2017年数据):

3. 保证金制度

按照保监会规定,每家保险公司都要在指定银行存放注册资本总额的20%的资金,除清算时偿还债务外,不得动用该资金。

4. 责任准备金制度

根据监管要求,保险公司在每一会计年度末都要提存资金做为责任准备金。

保险责任准备金不是保险企业的营业收入而是保险企业的负债。保险企业应有与保险责任准备金等值的资产为后盾,随时准备履行其保险责任。

5. 公积金制度

《保险法》第九十九条规定:保险公司应当依法提取公积金。

公积金是保险公司不作为股利分配,而储以备用的那部分净利润。

提取公积金的目的,在于积累这部分资金,若保险公司出现亏损时,用以进行弥补,无亏损时,则用以增强其偿付能力,发展公司的经营,提高该保险公司的信誉,公积金的增加也意味着公司财产的增加。

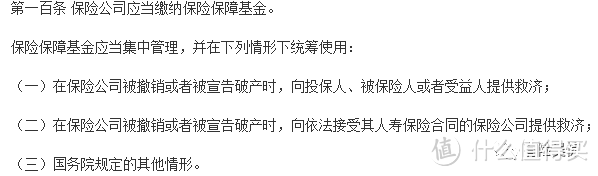

6. 保险保障基金制度

所谓保险保障金,就是我们购买商业保险时候的保费,其中有一个很小的比例会有保险公司交到风险保障基金中去。现在保险保障基金规模差不多800亿。

极端的情况下,保监会可以指定已经破产的保险公司的仍然有效的保单及其保单准备金转由另一家或多家保险公司承保。同时根据《保险保障基金管理办法》,保险保障基金会提供救助。

中篇:管的严,常常被“约谈”

1. 保险公司撤销或破产监管严格

《保险法》规定,经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

也就说带“人寿”二字的公司,肯定是不允许破产的。

所以有些不错的保险产品即便是从没听过名字的xx人寿家的,也可以放心买的。

2. 偿付能力监管

我国目前的“偿二代”监管规定,简单来说,保险公司在每季末、每年末都会通过建立详尽的数学模型和压力测试后,确保自己在任何情况下,包括最极端的情形下(比如大型自然灾害),保险公司的钱也能够赔付的。

根据对保险公司的偿付能力充足率、操作风险、声誉风险和流动性风险的综合评估,可以将保险公司按优到劣,分别是A、B、C、D类四个等级划分。

安全线第一档就是偿付能力要高于150%,如果计算结果低于150%,保监会就会将其列为严格监管对象,会被保监会“约谈”。

如果跌破安全线100%,保监会就会动用各种监管权力要求保险公司采取措施将偿付能力尽快恢复到最低安全线之上。

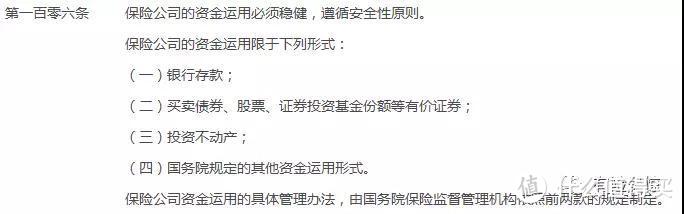

3. 资金运用监管

保险公司收到的保费都是受到保监会的严格监管的,不是保险公司想怎么投资就怎么投资,必须遵循安全性、流动性、收益性和分散性四个原则。

完结篇:两个指标最关键

前面说了那么多, 无论什么样的保险公司,准机制入和监管保障机制都是一样的。

是不是说任何一家保险公司都可以闭着眼买呢?

当然不是!

评价一家保险公司,还有两个重要指标:偿付能力充足率和保单投诉量。

1.偿付能力充足率

偿付能力充足率上面提到过,每一季度保监会都会发布评估结果。

值得注意的是,单一季度内的偿付能力充足率并不能反应保险公司的真实偿付能力情况。因为,新产品投入市场、股东资本的注入、开支的减少、投资资产组合的变动等举措,都会影响到它的变化。所以,长期内都能维持在一个稳定优秀的水平,是比较理想的选择。

。

。

2. 保单投诉率

保单投诉率是非常能直观反映保险公司服务的一个接地气的指标。

每年保监会都会对保险公司的投诉情况进行考评,给出评分。

需要关注两个数据:亿元保费投诉量和万张保单投诉量。投诉量越多,说明出现的纠纷越多,随着近年来互联网保险销售的热潮,其部分网销业务占比较大的公司成为了投诉的重灾区。

两边一比较,会发现有些公司的投诉率还是挺高的,例如,复兴联合健康。

可能有人要说了,这些数据我去哪里找呢?

其实在各家公司的官方网站和保监会官网很容易能看到这些数据。

小结

保险公司“大小差别”并没有大家想象的那么显著,买保险还是要从产品本身出发, 再去比较背后保险公司的优劣。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

hazelanut

校验提示文案

finngary

校验提示文案

先杀我队友拜托

校验提示文案

女乃并瓦

校验提示文案

女乃并瓦

校验提示文案

先杀我队友拜托

校验提示文案

finngary

校验提示文案

hazelanut

校验提示文案