130

78

影响医疗险理赔的因素有哪些?

2018-08-13 21:49:04

3点赞

38收藏

0评论

随着人们保险意识的增强,越来越多的人开始关注医疗险。医疗险,主要是用来覆盖疾病或意外导致的住院相关的费用,弥补了社保对于报销比例、药品等方面的诸多限制。

自然而然,医疗险也逐步变成理赔最多的险种之一,理赔又是客户最能直观体验保险公司服务的环节,也直接影响了客户对保险公司的看法。

A客户买了保险产品1,因喘息性支气管炎住院住院9天,累计花费8141.61元,在扣除医保报销、自费部分,100元免赔额后,医疗费用赔付3499.85元,津贴900元,累计赔付4399.85元。

B客户投保保险产品2,骑电动车摔倒导致锁骨骨折住院多日,花费9421.6元,最终赔付金额为0元,未达1万免赔额。

C客户2017年3月份投保了保险产品3,2018年2月被诊断为急性非淋巴细胞白血病,该保单年度赔付90797.27元。被保险人后续化疗仍有费用需报销,e生保正常续保。续保年度目前已赔付38429.19元。

从上面三个案例不难看出,产品不同,免赔额、赔付比例、医疗范围等方面自然不同,带来的理赔效果也不一样。

关于医疗险理赔后是否还能续保的问题,在此也说明一下,像百万医疗连续投保时保险公司一般不会因为被保险人个人身体状况或使用保险情况而不接受投保或单独调整保费;普通医疗中部分保险产品,理赔后则往往不能续保,因为需要重新填写健康告知。

言归正传,今天从以下两方面和大家聊聊影响医疗险理赔的因素。

显性因素:等待期、免赔额、医疗范围、赔付比例、医院要求

隐形因素:病历书写、责任免除

一、显性因素

显性,就是指在保险合同、条款中清晰列明,有具体数字或约定能直观感受到的。如:

1、等待期

在保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。疾病医疗的等待期有30天、60天、90天不等,意外医疗无等待期。建议投保产品是等待期越短越好。

2、免赔额

免赔额,顾名思义,是免赔的额度。指由保险人和被保险人事先约定,损失额在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度。

如案例A客户投保的产品免赔额为100元,B客户的免赔额1万。投保前可根据自身情况选择高免赔还是低免赔产品,以免在理赔时影响心态。

3、医疗范围

一般的医疗险医疗范围大都需符合当地社会基本医疗保险支付范围,社保范围外的自费项目是不保的,但是遇到大病时,往往社保外的自费药会比社保内的更加有效果,比如治疗癌症的靶向药。

应运而生的百万医疗解决了这一问题,这类大都不限社保目录,自费药/进口药全可报,不限疾病种类,不限治疗手段,覆盖面广。如果经济充裕,两类产品可以一起购买,弥补百万医疗高免赔的缺点。

4、赔付比例

给付比例条款在费用报销型保险中比较常见,它要求被保险人和保险公司按一定的比例共同承担医疗费用损失。

医疗险种常见的有两种:

1)固定给付比例,就如截图中,疾病住院医疗有社保或其他途径已获得补偿的,是100%比例,而未获得补偿的,则按70%;

2)累进给付比例,即将医疗费用分成几段,支出费用越大,给付比例越高,比如医疗费500-1000元,按50%给付;医疗费1000-5000元,按60%给付;医疗费5000-10000元,按70%给付.....

5、医院要求

不同等级医疗机构、不同医疗部分的医疗水平有所区别,产生的医疗费用也自然不同。

保险公司通常要求在二级及二级以上公立医院就诊,部分保险公司对于非条款约定的二级及二级以上公立医院就诊的情况,意外可限出险24小时之内的急诊处理,但实际还是以保险公司回复为准。

二、隐形因素

隐形因素是指在理赔实际操作中,往往会被忽视,但又会对理赔结果起至关重要的因素,如:

1、病历书写

病历在理赔时,是必不可少的重要材料,如果病历有问题,不严重的话需要补充证明材料,费时费力;严重的话可能就是被保险公司拒付。

之前有遇到一个客户因为病历上写高血压病史多年导致拒赔,原因是高血压史未如实告知,不符合投保健康告知。客户觉得委屈,表示在医生询问是否有高血压时,自己只是说平常情绪较容易激动,有时会高一些,结果医生就在病历上写既往史高血压数年。于是后续又要去找医生修改病历,其中麻烦程度不必言说。

因此在就医时,需留意医生所写的病历。1)如果不确定是否存在“先天性”、“慢性病”、“长期患有”等疾病,请不要随便给医生肯定的回复;2)由意外事故造成的,需将意外是由写进病历;3)病历中的个人基本信息是否正确;4)病历中的就诊日期是否与收费票据中的日期一致。

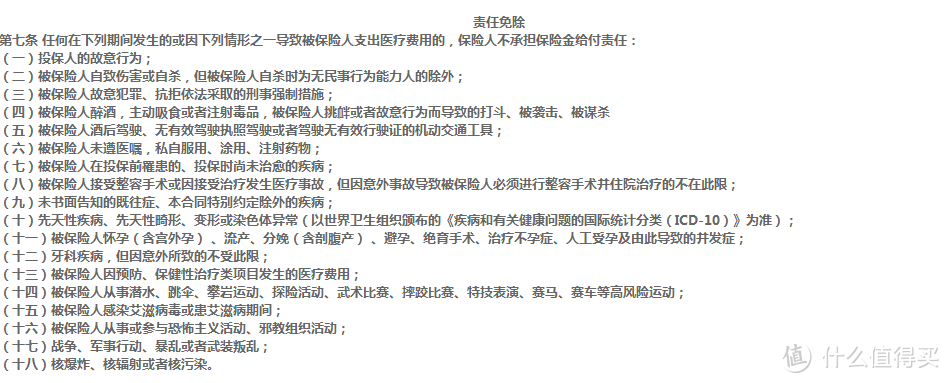

2、责任免除

责任免除是保险人对某些风险造成的损失补偿不承担赔偿保险金的情况。

通常投保前未愈疾病、先天性疾病、分娩、康复治疗等都在疾病医疗的免除范围内,即使是健康告知中没有询问到的既往症,若因该既往症治疗而支出医疗费用的,保险公司也是不承担保险金给付责任。

听完这么多,是不是对医疗险的理赔豁然开朗呢,当然还是希望大家都平平安安,健健康康,但真的需要理赔时,只需按照理赔流程来走也不用过于担心。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~