40

71

因为这件事,竟被保险公司拒保了?

2018-08-31 15:07:26

4点赞

23收藏

6评论

大家好,今天保乎精算君不写烧脑的保险精算文章,而是分享一个来自保乎笔记粉丝的真实案例。

经过精算君的沟通,这个粉丝愿意把自己的亲身经历让精算君整理成文,借此给大家一个忠告:医疗记录是个人重要隐私,也是大家投保或出险时,保险公司做核保或理赔决定的重要依据,大家一定要谨慎对待!

一、伪造医疗记录

这位粉丝,且叫她小帆,今年7月她通过保乎笔记的付费方案定制,找精算君做了一份私人保险方案,保障也挺全面的,满心欢喜。其中,她选择为自己和老公都投保了一份长期意外险。

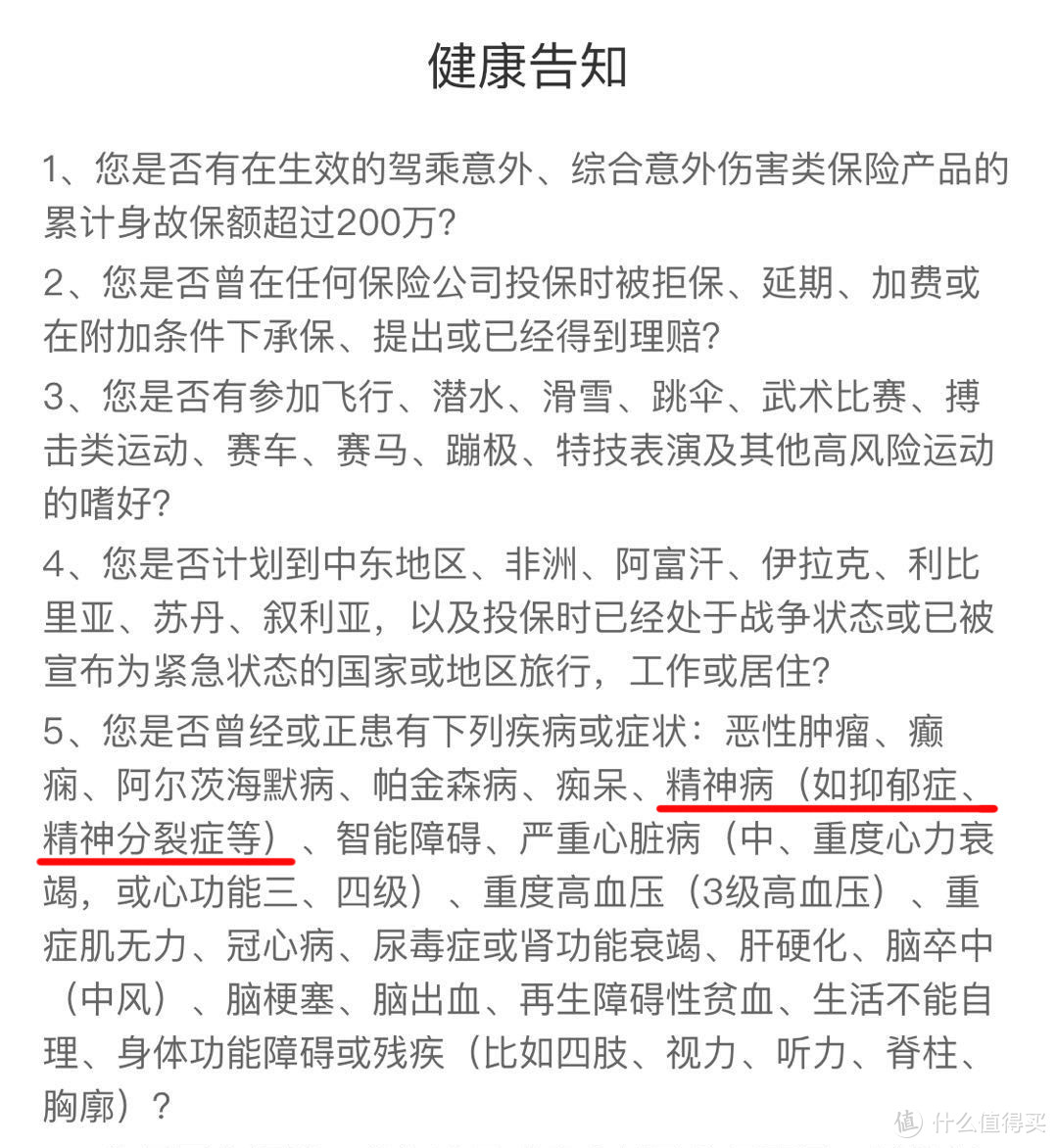

但是8月中旬她告诉精算君,她在收拾家里的时候发现自己有一份“混合型焦虑和抑郁障碍”的疾病证明书。小帆说她自身是没有精神疾病的,这是一份“伪造”的医疗记录。

投保的时候完全把这份证明忘记了,而她已经购买的这份意外险上面的健康告知问卷,有明确询问到精神疾病。于是,她很着急!

精算君也很郁闷,用什么疾病不好呢,非要用精神类疾病!这个疾病保险公司是比较忌讳的。

原来,小帆就职于大型集团企业,今年3月想在企业内部申请岗位变动。其实,现在好员工很难留得住,很多公司通过各种福利和涨薪计划来留住人才。即使员工不愿意在原有岗位继续工作,公司HR也会积极配合他们进行内部岗位轮岗。但是据小帆说,她就职的这家公司却不是这样,她申请岗位变动很艰难,除非患有非常严重的疾病。所以她最后找了相熟的医生,开了一个“混合型焦虑和抑郁障碍”的疾病证明书,结果就导致了现在这个幺蛾子。

保险已经买了,为了日后不影响理赔,只能找保险公司做补充告知。为了证明自己没有精神类疾病,她还特意去医院做了一个测试,结果显示正常,并将检查结果递交给保险公司,做完补充告知。

保险公司最终的决定是:

1. 投保人:XX帆2018EXXXXXXX,该笔保单核保结论为:保单生效日2018-07-13。2018-03-28病历见精神类疾病。客户投保前未如实告知,此次增补告知核保结论为:不予承保。

2. 2018EXXXXXXX 该笔保单经与您沟通,要求变更投保人,请按附件提供相关材料,我们将为您办理。(为先生投保的保单)

很显然,保险公司不认可这个精神检查正常的结果。从多方面考虑,精算君也能理解保险公司的决定。

一来伪造医疗记录,被保险人的诚信在保险公司那已经大打折扣。今天你可以伪造这份医疗记录,未来也可能伪造其他医疗记录来骗取保险金。意外险的骗保方式有很多,保险公司除非能在理赔调查中拿出实际证据,否则很难拒赔。

所以,伪造医疗记录,在保险公司看来,是一件大事,足够做出拒保决定!

再者,如果这份医疗记录是真的,小帆的确是罹患精神类疾病,即使目前已经恢复正常,这样的客户在保险公司看来,也是高风险人群,需要认真核保谨慎做出承保决定。

可能大家不明白,为什么小帆作为投保人,给自己老公投保的那份保险,也被保险公司要求变更投保人呢?因为,在保险公司看来,投保人如果有精神疾病,是属于无民事行为能力的人,保险公司是不接受作为投保人投保的。保险公司的客服也是这么跟小帆解释的。

精算君非常感慨,公司申请岗位变动那么艰难,把员工逼到了要为自己开精神疾病证明。大好年华的一个姑娘,硬是给自己扣一个帽子。最后,保险公司那边还要协议解除保险合同,这事真的闹的不愉快。虽然小帆也说,自作孽,自己扛。但是能愉快解决工作问题,哪个人乐意造假证明呢。

精算君也记得,一些四五十岁的人,为了能早点内退,也曾经到医院开具一些残疾证明。这样的记录,是给自己谋了短暂福利,但是也大大增加了购买保险的难度。

小帆说,希望用自己的例子,给大家一个反面教材,希望大家引以为戒。

二、外借医保卡在医院就诊

因为从事保险行业快12年了,虽然不是核保岗位,但很多人向精算君咨询过不少与特定疾病相关的核保问题,有些问题简直是让精算君哭笑不得。

一个体制内的朋友,福利很好,据说医保报销额度相当高。她为人大方,见到一些亲戚朋友去医院看病要自己花钱,就很慷慨的把自己的医保卡借给他们。亲戚朋友自然就省下很多医疗费用。

当然,大多数人看的都是发烧感冒、上感、肺炎等普通疾病,对于购买保险的影响倒不是很大。但其中,有一位长辈是高血压患者,多次借用过这位朋友的医保卡去医院就诊,有输液和开药记录。

如果你问精算君怎么办?你完全是给精算君出难题了!

>>要么就把这些疾病当做自己的病史,正常告知并核保。

>>要么你告诉保险公司,这个是医保卡外借记录,本人是正常的,提交多年体检结果来佐证。

但实际上,对“医保卡外借给别人去医院就诊”这件事,不同公司的核保规则不同,差异很大。

目前大部分专注于互联网渠道的新保险公司,核保程序还是相对简易,直接拒保概率很高;而专注于个险代理或银保渠道的传统保险公司,有些还能允许去做健康体检然后进入人工核保环节。

不过,即便是这些允许做健康体检核保的公司,在细分产品上的核保决定也不同,例如医疗险,因为核保尺度本身就非常严,对“医保卡外借给别人去医院就诊”行为,保险公司也会直接拒保处理了。

还有一些孝子,看着自己医保卡余额也多,父母也没医保。常年将医保卡就给父母去医院挂号看门诊买药甚至住院。不过,父母看了什么病都不知道,相关诊疗记录也没有保存好。要买保险的时候,这样简直是为难死人,精算君也帮不了你啊。

医保福利虽好,但医保卡真心不能外借!

三、过度医疗,体检变住院

外借医保卡,保险公司认为涉及到被保险人的诚信问题,而且究竟被保险人是否真的有相关病史难以确认,所以保险公司倾向于简单拒保,省掉核保调查成本,也能避免日后理赔纠纷。

除了外借医保卡,有些时候我们可能会因为贪一时小便宜而导致无法投保。

大家是否遭遇过:

去医院做个身体检查,被医生朋友建议:“办理住院吧,然后做个全面身体检查,这样医保卡还能报销这些检查费用,否则去体检就要自费了,不便宜啊。”

这么善意的提议,还帮你省下一笔不小的钱,很好!

你可能没想到,这样的一次住院行为,可能会让你面对心仪的保险却望洋兴叹!

精算君就经手过一个以头晕为由住院体检的。根据当事人的描述,当时只是想做一个全面体检,但医院的朋友建议直接住院,这样体检费用都可以用医保报销。最后当事人用的理由是患者出现头晕呕吐症状,加重1日需要住院。最终出院诊断为:椎基底动脉供血不足。(医生给为头晕找到了一个病因)

你跟保险公司说,我实际没有头晕、没有椎基底动脉供血不足,是为了报销体检费用才以这个理由住院的。可是保险公司不信啊!最后给予延期一年并提交完整体检报告的核保决定。这样的结果,当事人也很难受。

再者,即使住院没有诊断出什么严重疾病,可却留下了“一年内住院记录”,目前很有网销健康险的健康告知问卷都有问询到住院情况。都会让你无法直接投保的。一次不必要的住院记录,被保险公司拒之门外,多冤枉!

所以,有些羊毛不要薅。

保乎·小结

写到最后,我们总结一下:

这篇文章,精算君一共分享了三个跟买保险和医疗记录有关的真实案例,分别是:

1. 伪造医疗记录

2. 外借医保卡在医院就诊

3. 图小便宜过度医疗,体检变住院

这三件事情目前对于保险公司的核保人员来讲都是比较敏感的,会给自己购买保险加上很多麻烦!

精算君强烈建议大家:别做!

欢迎关注保乎笔记同名公众号(id:baohunotes/保乎笔记)!

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

木偶oc

校验提示文案

绵绵眠眠

校验提示文案

绵绵眠眠

校验提示文案

木偶oc

校验提示文案