158

30

为了督促你减肥,保险公司费尽了心思

2018-10-02 18:37:31

1点赞

19收藏

3评论

导致肥胖的原因千千万,管不住嘴占了一大半。

随着经济的发展,人们的生活水平得到了长足提高,越来越多的人注重品尝“美食”。日常生活中,能抵御住美食诱惑的人是少之又少。美食通常都是高热量高脂肪高盐的食物,吃的多,运动少,那么吃下去的食物就会转化为“肉肉”长久的陪伴人们。

一、肥胖的危害

肥胖作为一种亚健康状态,势必会对人们产生各种各样的负面影响,具体来说:

肥胖易引起运动系统疾患。肥胖者过度增加的体重,对骨骼和关节等运动系统,特别是对脊椎和下肢是一种额外的负担,可能会引起关节肿胀发炎等。肥胖者需要运动来减肥,但是肥胖者又不适合长久剧烈的运动,久而久之,恶性循环。

肥胖者体积庞大,往往需要付出更大的体力,来完成一定量的工作,再加上反应迟缓 ,动作不灵活敏捷,很容易会发生意外。相信大家身边不乏“灵活的胖子”存在,但是更多的胖子不够行动敏捷。

肥胖还会诱发多种慢性病,例如血管疾患、心脏病、肝病、糖尿病、恶性肿瘤、高脂血症、呼吸功能不全等等。而这些疾病无一例外都是重大疾病。仔细一想,确实没有多少“长寿的胖子”!

肥胖的危害不是疾风骤雨间呈现,而是通过潜移默化来改造肥胖者的身体状态。这才是肥胖最可怕的地方。

二、BMI指数与购买商业保险

肥胖可能会催生多种重大疾病,而这些疾病又是保险公司在健康告知中明确规定不能承保的,如果你是一个灵活且健康的胖子,保险公司对待你的投保也会慎之又慎。心酸不?

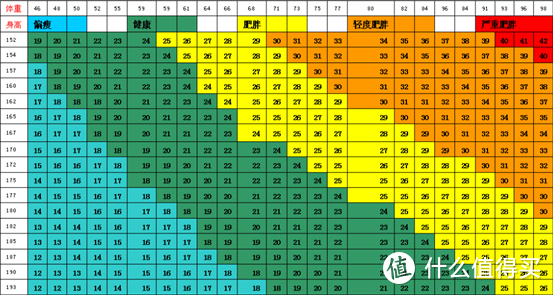

目前国际上常用的衡量人体胖瘦程度以及是否健康的一个标准就是BMI指数,也就是用体重公斤数除以身高米数平方得出的数字:体质指数(BMI)=体重(kg)÷身高(m)的平方。

男性的BMI指数在20.1-25之间视为正常,如果超过30就会定义为肥胖。女性的BMI指数在18.7-23.8之间为正常,超过28.6则为肥胖。

在深圳、广州、南宁,重庆、南京、等地,已有多家保险公司增加了肥胖指数这个核保标准。指数超标的胖子,在购买医疗险、寿险、意外险等险种时,通过综合计算,要比普通人多交20%-25%的保费。如果胖得太离谱,就直接拒保了。但是保险公司这样的做法却得到了保监会的认可。

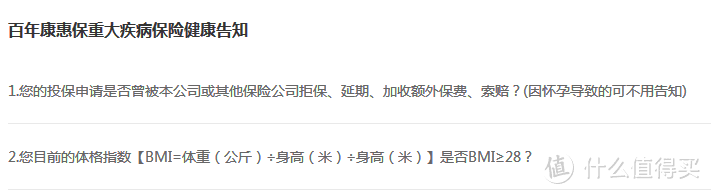

有的产品的健康告知中,明确规定了BMI指数小于28的人群可以正常投保,大于等于28的人群在投保的时候需要通过人工审核。

更多的保险产品没有在健康告知中明确告知,而是在投保界面要求投保人提供被保人的身高和体重,这个也是测算被保人身高体重比的一种形式,对于这些产品来说,轻度、中度、重度肥胖都有可能会增加保费,但被直接拒保的可能性更大。

以某保险为例,该产品在投保页面就需要输入被保人的身高和体重,如果BMI指数没有处在正常范围内,则投保失败。也就是说,BMI指数不符合18.5-23.9的正常区间,就会被该产品直接拒保。

BMI指数是保险公司在承保时候的参考标准之一。因为大多数的体重超标者会处于一种亚健康状态,他们的健康风险高于普通人,因此获得保险补偿的机会也要高于体重正常的人。但是BMI指数也有它的局限性,比如说不适用于孕妇、运动员群体。

该指数只是在一定程度上反应了个人的肥胖与健康指数,有些保险公司会为被保人测量体脂、腰围、臀围或者是其他的参考指标,一般也会要求进行体检,结合具体的身体检查结果来决定加费承保或者拒保。

三、肥胖者的建议

体重超标者投保商业保险,很大概率被拒保,即使可以承保,也要比正常人多花20%-25%的保费,投保条件可谓苛刻,真的是替胖胖人群抱不平,所以小编希望:肥胖指数高的人在生活中能够通过“管住嘴,迈开腿”来降低自己的BMI指数,实现正常投保的“小目标”,顺便把即将要多交给保险公司的钱再重新装回自己的钱包里。

有点儿像电影《西虹市首富》中的脂肪险,该产品规定:投保人可以通过运动减肥,每减去1g脂肪,就获得1元钱,1kg脂肪就是1000元钱。在现实生活中,如果是通过降低BMI指数到合理区间来实现正常投保的话,小编粗略算了一下,1kg脂肪大概等于几元钱到几百元钱不等。减肥可以省钱,省到就是赚到!

写在最后:

生活中对于胖胖人群的歧视太多了,被起绰号、被调侃、甚至连保费也要多交...各种精神刺激,但是,如果在刺激过后,成功地化愤怒为动力,进而甩掉一身“肉肉”。这样来看,保险公司也似乎没有那么“可恶”了。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

a133978

校验提示文案

猫儿

校验提示文案

jiayouzhan

校验提示文案

jiayouzhan

校验提示文案

a133978

校验提示文案

猫儿

校验提示文案