8

16

能返保费的意外险,真的值得买吗?

2018-10-20 10:42:00

5点赞

36收藏

1评论

2016 年,深蓝君接到了一个很久没有联系的朋友电话,对方焦急地询问我,百万意外险是否值得买?

原来他刚刚投保了一份可以返还保费的意外险,看起来划算,但是每月缴费压力也挺大。

深蓝君遇到很多类似的例子,有刚毕业的大学生,也有 BAT 的员工,还有 50 多岁阅历丰富的大叔,都被打着“不花钱得保障”口号的百万意外险套路了。

今天我们就通过一篇文章再来回顾一下,看看这类可以返还保费的意外险,真的值得买吗?主要内容如下:

意外险分多少种,该如何买?

百万身价意外险对比分析,哪款好?

返还型意外险,都有哪些坑?

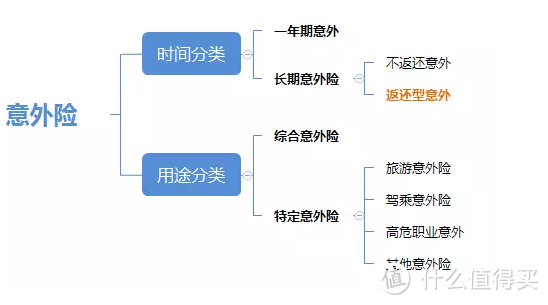

一、意外险怎么分类,有哪些?

意外险不仅购买门槛低,而且市场需求很大,很多人买的第一份保险就是意外险。

虽然都叫“意外险”,但实际上意外险的分类也很复杂,不同产品的差异很大。

从保障时间来看,意外险可以分为一年期意外险和长期意外险。

1、一年期意外险

一年期意外险,交一年保一年,每年几百块,网上很多平台就可以买到。

这类产品一般没有健康告知,不论是 0 岁还是 80 岁,都可以买,所以我认为 98% 以上的工薪家庭,都适合购买一年期意外险。

2、长期意外险

目前的长期意外险,一般有两种表现形式:

1)返还保费的意外险:

只保几十年的时间,满期返还保费,还能有一点收益,但保费更是昂贵。

深蓝君多次明确表达了自己的态度,不建议普通家庭购买返还型意外险。

返还型意外大多只保意外身故、全残保障,虽然宣称“百万保额”,但只是针对个别特定情况,而一般意外保额很低,保障不全面。

2)不返保费意外险:

这类长期意外险较为少见,可以保到 70 岁或终身,不过购买的消费者并不多。

xx宝:意外身故保额 50 万,20 年交,保到 70 岁,每年 905 元。

长期意外险每年所交的保费要贵不少,购买这类产品一般是怕麻烦,或觉着省时省力。

除此以外,意外险从用途来区分的话,也可以分为综合意外险、旅游意外险、高危职业意外险等,我们都做过具体的产品测评。

二、10款热销返还意外险分析

不管是在网上,还是销售人员口中,我们会了解到很多号称百万身价的意外险,深蓝君也对比了常见的十几款产品,为了方便大家更好地直观进行比较,我们加上了两款其他类别的意外险:一年期意外和长期意外险。

对比图如下:

直接说结论:

如果追求极致性价比:对于普通工薪家庭,我们建议一年期意外险就是好的选择,一两百元就能解决的问题,没必要花几千。

如果想要长期的意外:如果真的想选择长期意外,从我的风险观来讲,我推荐不返还保费的。不仅保障内容丰富,而且保费价格比较低。

建议谨慎购买:返还意外险只是听起来比较好听,对于很多种意外情况,根本拿不到一百万保额,只能赔付 10 万而已,并不适合普通家庭投保。

深蓝君提醒大家,在投保意外险的时候,要清楚自己的目的,熟知产品的保障内容,才能选择一款适合自己的产品。

三、为什么不推荐返还型意外?

可能很多人会好奇,那些保额高,并且可以返钱的意外险,为什么不推荐呢?深蓝君认为这类产品主要有以下三大不足:

劣势一:一般意外保额过低

市面上绝大多数的返还型意外险,百万保额仅仅保障的是公共交通意外、自驾与乘坐意外。而高空坠物、马路上行走遭遇车祸等其他意外情况,赔付保额都非常低。

我们来看一下某款产品条款,这款百万意外险的基本保额和一般意外保额相同,都是 10 万。

意外身故/全残保险金 :

若被保险人遭受意外伤害,并自该意外伤害发生之日起 180 日内以该次意外伤害为直接原因导致身故或全残,我们按如下约定的金额给付“意外身故保险金” 或“意外全残保险金”,

(1)若被保险人身故或确定全残时未满 75 周岁(不含 75 周岁) ,“意外身故保 险金”或“意外全残保险金”=本合同的基本保险金额

根据我们对比表格里面,可以看到如果买了类似的百万意外险,发生如下一般意外情况:

高空坠物身故

马路行走被撞身故

游泳溺亡

失足坠亡

意外遇刺身故

发生了上面等一般意外情况,这种返还型的百万意外险只能赔付基本保额,也就是只能拿到 10 万元的基本保额。

我们再看一下类似的产品是如何进行宣传的:

在宣传的时候列举了 n 种情况,看起来无所不能,实际上只有在特定场景发生的意外身故,才能获得 100 万保额。

而对于更常见的一般意外情况(高空坠物、遇刺、失足身故等),都归属于其他意外,只能获得 10 万的保额。

相反的是,百元左右的一年期的意外险,大部分产品都是所有的意外情况都是涵盖的,所以保障范围窄是返还型意外险比较大的劣势。

劣势二:没有意外伤残保障

意外险和其他所有保险不同,有一个最特别的地方就是伤残保障。由于意外情况导致的伤残,意外险会根据鉴定后的伤残等级,按照比例赔付的。

残疾赔付规则:

1级伤残:赔付保额100%

2级伤残:赔付保额90%

3级伤残:赔付保额80%

4级伤残:赔付保额70%

5级伤残:赔付保额60%

6级伤残:赔付保额50%

7级伤残:赔付保额40%

8级伤残:赔付保额30%

9级伤残:赔付保额20%

10级伤残:赔付保额10%

举个例子:由于交通事故造成一条腿截肢,鉴定后属于 5 级残疾。如果投保一年期 100 万意外伤害保险,可赔付 100 万* 60% = 60 万。

不过上述情况只是针对普通的意外险,我们看下返还型意外险条款中,是如何表述的?下面以某热销产品为例:

公共交通意外全残或身故保险金:

被保险人以乘客身份乘坐客运公共交通工具期间遭受意外伤害,并自该意外伤害发生之日起 180 日内造成成本主险合同附表所列的“全残”的,除按第三项给付意外全残保险金外,我们还按 20 倍基本保险金额给付公共交通意外全残保险金,本主险合同终止。

我们可以看到,赔付的标准仅仅是针对意外身故、意外全残,而对于还没有达到全残程度的伤残,是没有保障的。我们在看看合同中对于全残的定义,深蓝君摘抄了几条,如下属于全残:

颅脑损伤导致重度智力损失(智商小于34)

植物人状态

双重眼球缺失

三肢以上完全丧失功能

偏瘫(肌力小于等于2级)

只有身故或者达到上面的状态的时候,才能获得百万的意外赔偿,而如果发生交通意外没了一条腿,还没有达到全残的级别,一两百元一年期的意外险可以获得几十万赔偿,而很多返还型意外险一分钱不赔,或者只赔几万。

这就是返还型意外险的第二个劣势,很多只有意外身故、全残才能获得百万级的赔付,而对于大部分情况下没有达到全残级别的伤残,是没有保障的,或者保障很差。深蓝君觉得,一款意外险如果设计成这样的话,已经失去了意外险最基本的意义了。

劣势三:收益很低

中国人喜欢储蓄,而且又爱占便宜,比如免费获得几十年保障,最后还能拿回 120% 的保费,是不是很划算?

我们来看下类似的宣传:

保险公司不是公益组织,每年拿出这么多钱,打了很多广告,希望大家购买这类的产品,是因为钱多了没处花了吗,还是在做慈善?

当然不是了,要读懂返还的奥秘,一定要知道这两点:

未来的钱不值钱:现在交的保费,未来几十年后返还,其实几十年后钱已经大幅贬值,就算返还几万块,又有什么意义呢?

收益不高:30 年后返还 120% 的保费,不等于收益就是 20%,实际上算下来每年年化收益也就是 2% 左右;

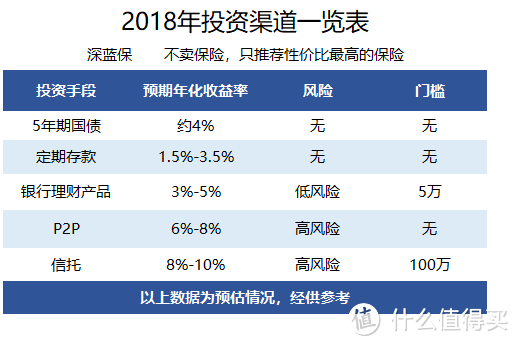

深蓝君整理了一些理财方式的汇总,我可以看到,目前5年期的银行定存为 3% 左右,而 5 年期的国债也有 4% 左右。

所以返还型意外险收益并不高,算下来收益远低于通货膨胀,交的越多实际上亏越多。

所以深蓝君才会建议普通家庭不要被返还意外险所吸引,购买一年期意外险,交一年保一年,就已经很好了。

四、写在最后

有些时候感觉买保险和投资是一样的,需要我们克服人性的弱点,才能不会套路。

深蓝君已经多次建议大家,保障归保障,理财归理财,那些融合了保障和理财的保险,只是看起来很美。

意外险其实很简单,我觉得没必要弄得那么复杂,一年期意外险就是工薪家庭的首选,如果你有其他的规划和想法,再购买其他类型意外险也不迟。

不管怎么说,钱是自己的,要怎么花,自己定就好。希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

你若安好,便是晴天:)

单一麦芽的蛋蛋

校验提示文案

单一麦芽的蛋蛋

校验提示文案